Vertiv Holdings Co(VRT)股票6月30日盘中上涨7.52%:关键驱动因素揭晓

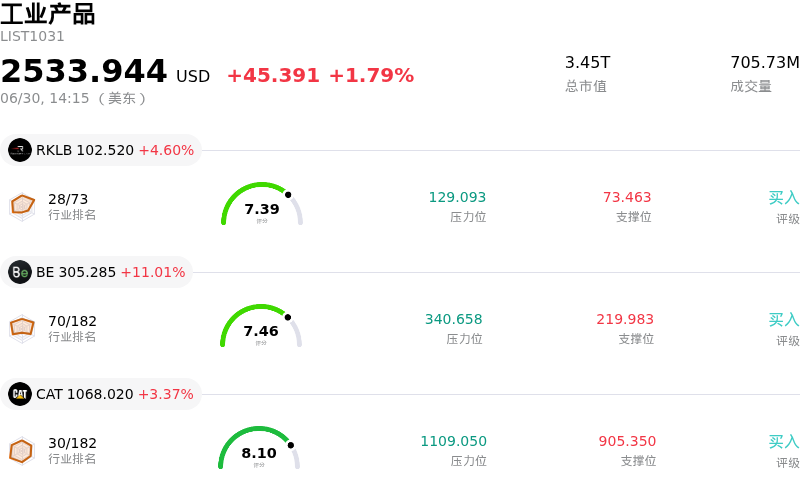

Vertiv Holdings Co (VRT) 盘中上涨7.52%, 所属行业工业产品上涨1.79% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Rocket Lab USA Inc (RKLB) 上涨 4.48%;Bloom Energy Corp (BE) 上涨 10.76%;Caterpillar Inc (CAT) 上涨 3.37%。

今日是什么导致了Vertiv Holdings Co(VRT)股价上涨?

Vertiv Holdings Co (VRT) 在巨额国际资本支出承诺和积极基本面催化剂的的推动下,呈现出强劲的上涨势头。这一飙升的核心驱动力是韩国政府宣布的一项庞大的、跨年度国家及企业投资计划,规模超过一万亿美元,旨在建设先进的半导体制造厂和人工智能数据中心。在这一总额中,包括SK集团、Naver和GS集团在内的企业巨头预计将专门针对AI数据中心投资数千亿美元。由于Vertiv在亚洲市场拥有强大的市场影响力,且其高性能电源和热管理基础设施已与NVIDIA的计算架构深度融合,投资者预计,随着这些区域性建设的落地,该公司的订单量将大幅增加。

Vertiv持续扩展其液冷能力以支持高密度AI硬件,进一步增强了市场乐观情绪。该公司于今年6月早些时候收购了散热系统专业制造商ThermoKey,这一整合受到了投资者的高度评价。传统的气冷系统在应对次世代AI处理器产生的极端热密度时已日益显得力不从心。因此,随着超大规模数据中心运营商不断扩大其基础设施规模,市场正在积极回馈Vertiv对液冷供应链的快速整合。

此外,随着市场临近第二季度财报季,宏观数据中心需求依然强劲。Vertiv已经展示出快速的增长和极高的能见度,目前拥有超过150亿美元的积压订单。结合上调的2026年全年营收指引以及强劲的预期有机净销售额增长,该公司作为AI周期结构性受益者的定位,压倒了近期行业板块轮动压力和估值担忧。尽管存在供应链中断以及核心部件成本上升可能带来利润率压力等持续风险,但巨额国际基础设施投资与Vertiv技术领先地位的结合,依然激发了对该股的强劲需求。

Vertiv Holdings Co(VRT)技术分析

Vertiv Holdings Co (VRT) 技术面来看,MACD(12,26,9)数值0.006,处于中性状态,RSI数值46.827处于中性状态,Williams%R数值61.864处于卖出状态,注意关注。

Vertiv Holdings Co(VRT)媒体舆情

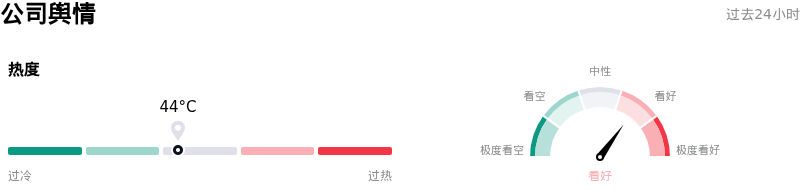

Vertiv Holdings Co (VRT) 公司舆情热度来看,当前热度44,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

Vertiv Holdings Co(VRT)基本面分析

Vertiv Holdings Co (VRT) 处于工业产品行业,最新年度营业收入$10.23B,处于行业17,净利润$1.33B,处于行业13。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$368.34,最高价为$500.00,最低价为$188.00。

关于Vertiv Holdings Co(VRT)的更多详情

公司特定风险:

- 极易受到整体AI和半导体抛售潮的影响:Vertiv的股价对AI供应链中的系统性震荡依然高度敏感,例如此前韩国杠杆型芯片交易所交易基金(ETF)因监管干预引发了单日11.1%的暴跌,便波及到了Vertiv。由于Vertiv的物理基础设施业务模式与超大规模云服务商的资本支出高度相关,半导体市场的任何外部去风险化或追加保证金通知,都会直接导致机构对VRT进行沉重的获利回吐。

- 极端的估值倍数且安全边际极低:Vertiv目前的历史市盈率约为70倍,预测市盈率超过45倍,其估值显著高于工业基础设施公司的历史平均水平。金融分析平台指出,相比于其152.90美元的估值内在价值,该股被严重高估。如果目前数百亿美元的AI积压订单无法转化为即期的、高利润率的收入,投资者将面临剧烈的下行波动风险。

- 欧洲、中东和非洲(EMEA)地区增长疲软:尽管全球订单势头强劲,但Vertiv的内生增长和区域业绩表现仍不均衡。尤其是EMEA地区的运营正面临压力,该部门在第一季度遭遇了同比20.3%的营收大幅下滑,内生销售额也下降了29.4%,这构成了可能拖累全年合并业绩的局部运营瓶颈。

- 管理层及内部人士大量减持:在该股上涨期间,一波高管获利回吐潮使内部信心受到质疑。多位高管和董事在公司股价接近历史高位区间时完成了大量股票抛售,这表明内部人士可能认为短期股权估值已充分反映了其价值。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。