应用材料(AMAT)股票6月30日盘中上涨3.54%:真相来了

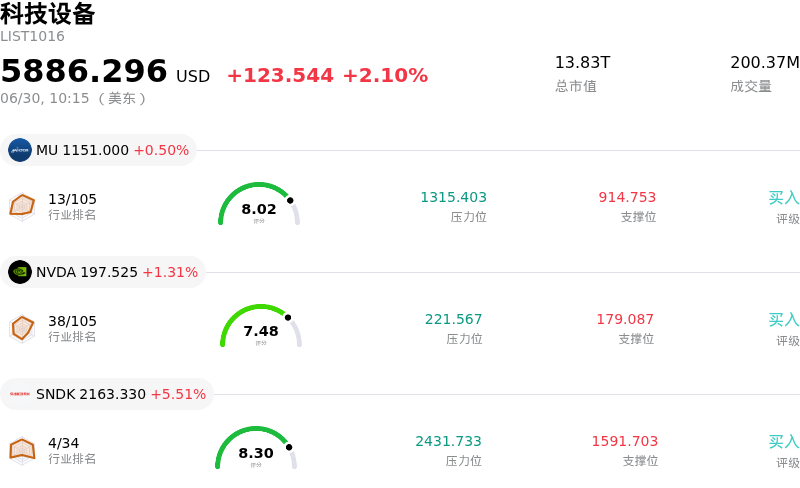

应用材料 (AMAT) 盘中上涨3.54%, 所属行业科技设备上涨2.10% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.27%;英伟达 (NVDA) 上涨 1.48%;闪迪 (SNDK) 上涨 5.51%。

今日是什么导致了应用材料(AMAT)股价上涨?

受华尔街主流机构纷纷上调利好催化剂评估的推动,Applied Materials今日股价走高,这不仅提振了投资者信心,也抵消了近期科技板块面临的获利回吐压力。

股价上涨的主要动力来自顶尖金融分析师接连大幅上调其目标价。在过去24小时内,几家知名投资机构纷纷大幅上调预测,反映出对半导体设备行业极其看好的前景。其中,Cantor Fitzgerald将目标价上调至850美元,强调了其在晶圆制造领域相比同行公司的强大竞争定位。KeyBanc Capital Markets也将目标价大幅上调至750美元,指出当前持续进行的人工智能资本支出周期的结构性韧性是关键的顺风因素。分析师强调,高性能计算、先进封装和生成式AI工作负载对硬件的需求,将推动对下一代芯片制造技术的持续投资。

此外,Erste Group Bank近期上调了其盈利预期,进一步强化了机构对该股的支持,这表明市场普遍预期该公司未来两年的财务业绩将显著走强。分析师的这一乐观态度,得益于该公司近期推出的一系列新产品,这些产品旨在通过升级动态随机存取内存(DRAM)和先进芯片封装工艺,直接解决AI“内存墙”问题。

除了基本面和分析师评级的调高外,技术和结构性因素也支撑了这一上涨趋势。该股近期被纳入Russell Top 50 Index,带来了稳定的指数跟踪资金流入,促使被动基金和机构基金经理加大对该股的投资组合配置。

然而,尽管今日股价表现亮眼,该股盘中波动依然较大。这反映出市场对估值的持续争论,部分市场参与者警告称,相较于历史平均水平,目前溢价交易的估值倍数可能会限制短期内的上涨空间。此外,市场对近期高管减持以及全球主要内存制造商潜在产能调整的担忧依然存在,这可能会引发行业板块势头的快速转变。尽管如此,分析师今日的大力支持,以及AI硬件价值链强劲的长期增长前景,已使买方牢牢占据了主导地位。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值17.586,处于买入状态,RSI数值70.191处于买入状态,Williams%R数值5.918处于超买状态,注意关注。

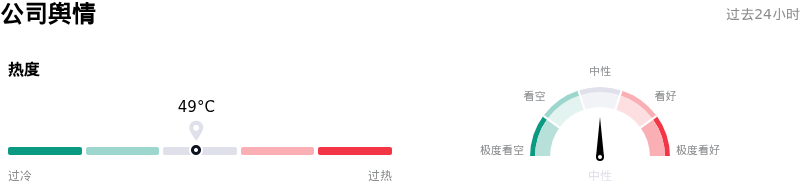

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$570.07,最高价为$900.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 下游存储芯片资本支出放缓:行业报告指出,SK海力士(SK Hynix)等主要存储芯片制造商正在放缓高带宽内存(HBM)的扩张步伐,这对其中期订单管线构成直接威胁。由于应用材料(Applied Materials)在DRAM和NAND闪存的沉积、刻蚀及工艺控制设备领域拥有极高的业务敞口,亚洲主要芯片制造商下游资本支出的放缓,可能导致设备面临供过于求的风险。

- 内部人士激进且集中的减持套现:2026年6月下旬最新的SEC Form 4和Form 144文件显示,公司高管正在大举规避风险,过去三个月内部人士股票销售总额超过1.14亿美元,且买入动作为零。这一巨大的抛售压力——主要包括首席执行官Gary Dickerson套现4250万美元、高级副总裁兼首席技术官Omkaram Nalamasu售股1440万美元,以及半导体产品集团总裁G. Raja Prabu售股2530万美元——表明公司管理层认为当前股价已接近短期估值上限。

- 极端估值与估值倍数收缩风险:在人工智能驱动的狂热炒作和股价迅速飙升之后,AMAT的历史市盈率已膨胀至65倍以上,较其20.4倍的5年市盈率中位数存在巨大的溢价。这种严重的估值过高使得该股在面对宏观经济冲击、美债收益率上升或市场对短期AI支出的更广泛重新评估时,极易受到估值倍数大幅收缩和获利了结的影响。

- 高企的隐含预期与分析师共识滞后:尽管最近展示了针对DRAM和封装的新产品,但市场分析师警告称,当前的估值中已融入了过高的预期,如果即将公布的2026年第三季度财报或业绩指引不及预期,将带来巨大的下行风险。此外,分析师的普遍共识目标价在大约541美元至552美元之间,远低于目前的交易价格区间,这凸显了该股抛物线式的暴涨与机构平均估值模型之间的严重脱节。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。