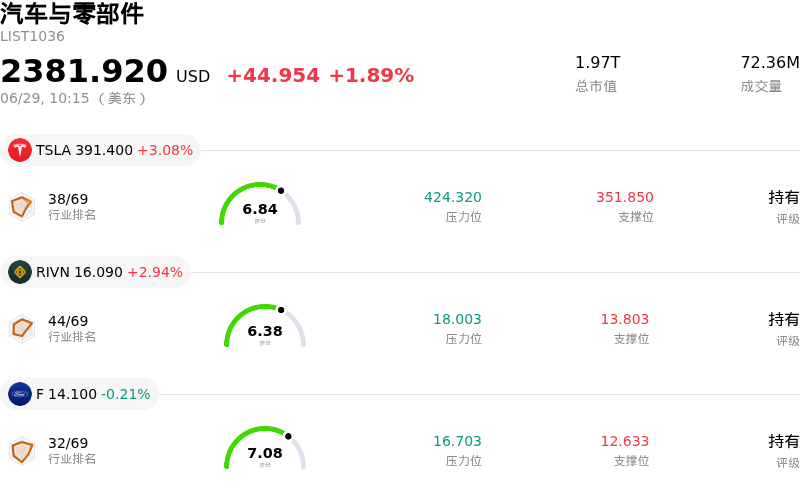

特斯拉(TSLA)股票6月29日盘中上涨3.08%:投资者必看的核心信息

特斯拉 (TSLA) 盘中上涨3.08%, 所属行业汽车与零部件上涨1.89% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 特斯拉 (TSLA) 上涨 3.08%;Rivian Automotive Inc (RIVN) 上涨 2.94%;Ford Motor Co (F) 下跌 0.21%。

今日是什么导致了特斯拉(TSLA)股价上涨?

特斯拉股价周一呈现出显著的上涨势头,并伴随着剧烈的盘中波动。市场情绪的积极转变主要归因于各界对该公司即将公布的第二季度交付量报告的乐观情绪日益高涨、一项重大的联邦安全调查尘埃落定,以及其人工智能产品线的最新进展。

推动股价上涨的首要催化剂,是华尔街分析师在季度产量和交付量报告公布前掀起的一波乐观预测上调潮。巴克莱银行将特斯拉第二季度的交付量预期上调至41.8万辆,轻松超过约40.6万辆的普遍预期。摩根士丹利同样将预测值上调至41.3万辆。尽管美国本土市场表现仍相对疲软,但中国和欧洲市场的强劲需求与销售势头有望弥补这一短板。投资者对这些数据反应积极,这表明特斯拉有望实现销量同比增长,释放出其核心汽车业务正在迎来实质性复苏的信号。

此外,监管阻力的缓解也为股价提供了进一步支撑。周末,美国国家公路交通安全管理局正式结束了针对超过37.6万辆 Model 3 和 Model Y 车型转向助力丧失问题的工程分析和安全调查。这一备受瞩目的调查尘埃落定,降低了潜在的法律责任、召回费用以及品牌形象受损的风险,让一直密切关注这些安全隐患的股东们松了一口气。

同时,特斯拉首席执行官埃隆·马斯克宣布,xAI全新的 Grok 4.5 基础模型已在特斯拉和 SpaceX 展开内部测试,这为特斯拉的长期科技叙事注入了新的动力。鉴于特斯拉的高估值溢价在很大程度上取决于其在自动驾驶、机器人和人工智能领域的未来前景,而非单纯的汽车制造,这一技术进展进一步巩固了其作为人工智能应用领军者的地位。此外,特斯拉储能业务的持续增长也让这一势头更加强劲。该板块正日益被视为推动收入多元化的关键引擎,同时也是该公司宏大扩张战略中至关重要的一环。

特斯拉(TSLA)技术分析

特斯拉 (TSLA) 技术面来看,MACD(12,26,9)数值-7.206,处于卖出状态,RSI数值41.195处于中性状态,Williams%R数值77.735处于卖出状态,注意关注。

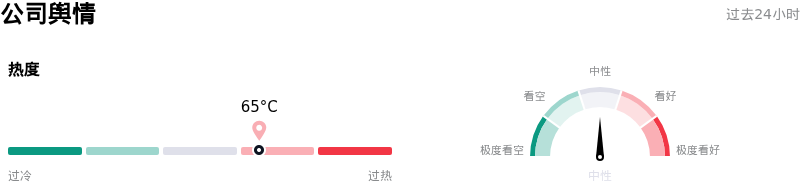

特斯拉(TSLA)媒体舆情

特斯拉 (TSLA) 公司舆情热度来看,当前热度65,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

特斯拉(TSLA)基本面分析

特斯拉 (TSLA) 处于汽车与零部件行业,最新年度营业收入$94.83B,处于行业6,净利润$3.79B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$391.93,最高价为$600.00,最低价为$24.86。

关于特斯拉(TSLA)的更多详情

公司特有风险:

- Robotaxi发布承诺未能兑现:特斯拉恐将无法实现其在2026年6月30日之前在五个主要城市(拉斯维加斯、坦帕、奥兰多、迈阿密和凤凰城)推出付费自动驾驶出行服务的投资者关系目标,因为目前其运营项目落地数仍为零。这一执行瓶颈,结合德克萨斯州车管所(DMV)的申报文件(显示特斯拉仅有42辆注册无人驾驶车辆,而其竞争对手Waymo则拥有577辆),严重威胁到了支撑其股票溢价估值的核心AI投资逻辑。

- 监管调查升级与FSD致死事故和解:2026年6月29日,一起关于2023年涉及全自动驾驶(FSD)的致命行人碰撞事故的低调法律和解被披露,此举让市场焦点再次重回安全问题。该起事故仍是美国国家公路交通安全管理局(NHTSA)对特斯拉纯摄像头系统开展的现行调查的核心焦点。监管机构警告称,在强光、浓雾或沙尘等能见度较低的环境中,FSD无法安全地检测路况或发出预警。

- Hardware 3性能限制与产品降级:2026年6月29日,面向早期体验用户的Hardware 3(AI3)车辆推出的“FSD v14 Lite”证实,约400万辆老款车型缺乏运行无监督FSD所需的内存带宽。这一软件降级直接推翻了此前多年关于“具备完全自动驾驶硬件能力”的营销承诺,使特斯拉面临欧洲监管延迟以及消费者发起的法律纠纷的风险。

- 交付量停滞不前与现金消耗危机迫在眉睫:华尔街对2026年第二季度40.6万辆交付量的普遍预期表明,其同比增速仅为5.7%,表现令人大失所望,证实了汽车业务增速正面临严重放缓。此外,这一低迷表现也伴随着2026年余下时间自由现金流为负的业绩指引,这主要是由于其高达250亿美元以上的激进资本支出计划所致。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。