美国可可期货(COCOA-F)6月29日异动:库存、美元还是地缘因素?

TradingKey2026年6月29日 08:56

• 随着全球供应回升以及交易所库存创下多年新高,可可期货价格走低。

• 西非可可出口量及港口到货量同比显著增长。

• 高企的零售价格引发了需求破坏,促使投资者平仓投机性多头头寸。

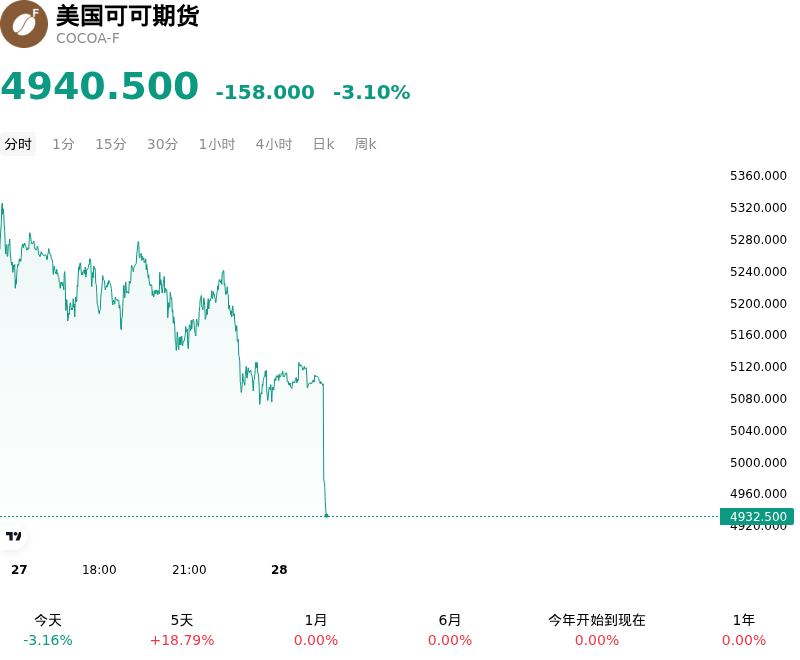

美国可可期货 (COCOA-F) 6月29日 04:55(ET) 下跌3.10%,价格为4940.5美元,近一周上涨10.14%。

今日是什么导致了美国可可期货(COCOA-F)股价下跌?

可可期货盘中下跌,主要受到全球供应扩大以及交易所认证库存增加的初步迹象推动。在可可价格此前大幅飙升至数月高点后,这些因素引发了广泛的多头平仓。与此同时,投资者正越来越多地关注西非现货供应状况的改善以及结构性需求破坏,这些因素共同缓解了此前推动价格上涨的供需失衡。

造成价格下行压力的一个主要催化剂是,西非主要生产国的出口和港口到货量明显加速。全球第五大可可生产国尼日利亚的出口数据显示,5月份可可出货量同比飙升28%。此外,全球最大可可生产国科特迪瓦的累计港口到货量较上一销售季呈现出强劲的双位数增长。这些强劲的出货量表明,西非的供应恢复速度快于预期,有助于缓解市场对长期减产的担忧。

此外,现货库存的持续积累进一步加剧了供应的复苏。ICE认证的可可库存最近攀升至数年高位,突破了290万袋。交易所仓库库存的这一重建过程表明,短期现货偏紧的状况正在消退,从而削弱了历史上一直支撑高位期货合约的稀缺溢价。

在需求方面,处于历史高位的零售价格继续引发严重的需求破坏。由于投入成本高企迫使巧克力制造商减少加工量或使用替代脂肪,全球加工商表示销量增长预期极其低迷。这一结构性转变也得到了疲软研磨数据的印证,数据显示第一季度欧洲和北美地区的可可研磨量同比显著下降。西非供应复苏、交易所库存增加以及全球研磨活动停滞等多重因素,迫使机构投资者重新评估该大宗商品的定价轨迹,进而导致获利回吐以及投机性多头头寸的平仓。

关于美国可可期货(COCOA-F)的更多详情

近期事件与风险:

- 西非港口交货量与出口量激增:近期数据表明,该地区的供应限制已显著缓解。其中,尼日利亚5月份可可出口量同比激增28%至18,034公吨;同时,科特迪瓦的累计港口到货量达到195万公吨,较上一季度同期增长18.9%,这引发了期货市场的多头大举平仓。

- 交易所注册库存创多年新高:2026年6月下旬,ICE认证的可可库存攀升至1.75年来的高位,达到2,948,286袋。交易所仓库库存的持续增长表明,短期现货供应已大幅恢复,消除了眼前的供应压力,并限制了价格的上行空间。

- 加工需求严重受损:大宗商品价格持续高企已导致结构性需求受损,全球疲软的加工数据也证实了这一点。第一季度,北美可可研磨量同比下降3.8%,欧洲则骤降7.8%至17年来的第一季度新低。这表明巧克力制造商正在削减产量,并苦于应对消费量增长疲软的局面。

- 地缘政治与物流风险溢价消退:航运通道的正常化以及地缘政治紧张局势(特别是针对航线)的缓解,降低了运费和保险附加费。这种固有的物流风险溢价的消除,促使投机资金平仓多头头寸,为NY和London期货合约带来了技术性下行压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

点赞