TradingKey 每日市场简报:AI芯片股回调,美光跌超6%,6月非农数据成市场焦点

AI播客

美东时间6月26日,受半导体板块持续回调影响,美股三大指数走势分化,纳斯达克指数录得五连跌。费城半导体指数跌幅超5%,反映市场对AI资本开支回报的深层忧虑。能源板块受油价走弱拖累,医疗保健板块则表现强劲。大宗商品方面,WTI原油跌破70美元,黄金重回4060美元上方。市场焦点转向即将发布的6月非农就业数据,其结果将直接影响美联储降息预期与成长股估值。此外,地缘政治冲突升级及黎以停火协议受挫增加了避险情绪。SpaceX宣布将于7月7日纳入纳斯达克100指数,市场预期该利好将吸引被动资金流入。

追踪市场走势

TradingKey - 美东时间6月26日,美股三大指数收盘涨跌互现,科技股持续承压,半导体板块延续调整,拖累纳斯达克指数连续第五个交易日下跌。

截至收盘,道琼斯工业平均指数下跌0.09%,报51,881.18点;标普500指数微跌0.05%,报7,354.02点;Nasdaq综合指数下跌0.24%,报25,297.62点。费城半导体指数跌超5%,创逾一年最大单周跌幅,AI芯片股连续回调,显示市场对AI资本开支回报率的担忧仍在发酵。

板块和个股方面,半导体板块继续承压,英伟达(NVDA)、AMD(AMD)、美光科技(MU)等芯片股普遍走低,此前因财报大涨的美光出现获利回吐,跌超6%。医疗保健板块表现突出,Moderna大涨12.59%,带动生物科技板块整体走强,帮助市场缩窄跌幅。能源板块则受国际油价回落影响表现偏弱。

大宗商品市场方面,市场对中东局势的担忧有所缓解,WTI(USOIL)原油跌破70美元,为近期低位。美联储更早加息预期降温推动黄金反弹,现货黄金(XAUUSD)重新站上4,060美元附近。

市场要闻

本周市场焦点将转向美国6月非农就业报告。分析人士预计,非农新增就业人数或较前值放缓,失业率预计维持在4.3%左右。若就业市场继续降温,将增强市场对美联储年内降息的预期;反之,若就业数据超预期强劲,则可能推动美债收益率和美元走高,对成长股和科技股形成新的估值压力。

美国与伊朗紧张局势持续升级。美国总统特朗普表示,若冲突进一步升级,伊朗“可能将不复存在”。美军连续两日空袭伊朗南部,伊朗军方则威胁对美军基地发动“地狱”式打击,并表示将更强硬对待霍尔木兹海峡通行“违规”船只。受袭击影响,伊朗缺席原定于周日在瑞士举行的美伊技术性谈判,美方表示双方计划于6月30日在卡塔尔首都多哈恢复会谈。

黎以停火框架协议再生变数。以色列、黎巴嫩和美国达成三方框架协议后,以总理内塔尼亚胡表示,在黎巴嫩真主党解除武装前,以军将继续驻留黎南部“安全区”。不过,黎巴嫩真主党宣布该协议无效,以军随后继续空袭黎南部,并表示打死多名真主党武装人员,将继续开展行动消除安全威胁。

SpaceX将于7月7日被纳入纳斯达克100指数。纳斯达克宣布,SpaceX(SPCX)将于7月7日正式纳入纳斯达克100指数。市场认为,此次调整有望吸引跟踪纳斯达克100指数的ETF和被动资金配置SpaceX,短期或为股价带来增量资金支持,同时进一步提升其在AI、航天和科技板块中的市场影响力。

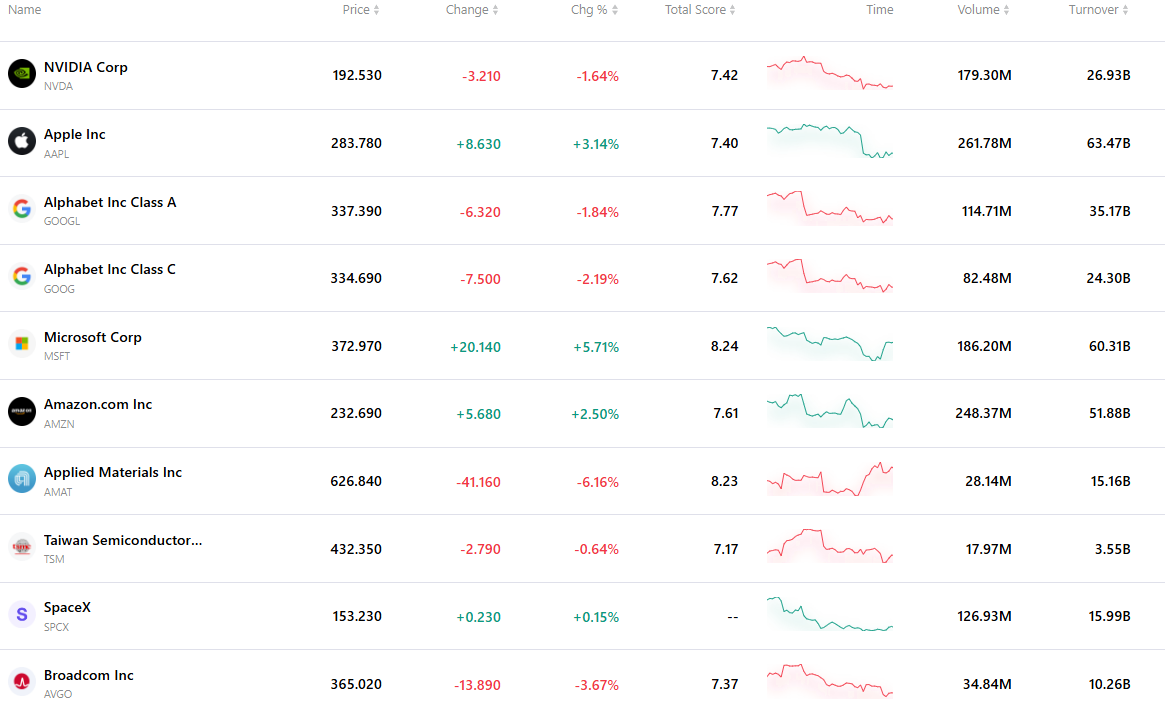

最活跃的前十大股票

下表列出了最新市场上交易最活跃的十只股票。在庞大交易量和极佳流动性的支撑下,这些资产已成为追踪全球市场动态的关键基准。