希捷科技公司(STX)股票6月26日盘中下跌10.80%:释放什么信号?

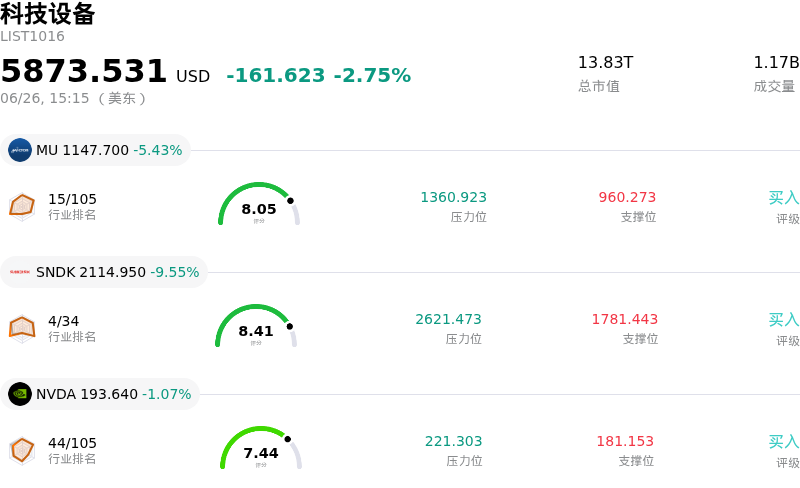

希捷科技公司 (STX) 盘中下跌10.80%, 所属行业科技设备下跌2.75% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.76%;闪迪 (SNDK) 下跌 9.55%;英伟达 (NVDA) 下跌 1.07%。

今日是什么导致了希捷科技公司(STX)股价下跌?

希捷科技股价出现明显下跌,盘中波动加剧,这主要是受到全球半导体和硬件存储行业整体回调的拖累。尽管市场起初对与人工智能相关的数据存储基础设施给予了强力支持,但投资者已开始在整个存储和硬件板块进行广泛的获利回吐。国际芯片市场因杠杆因素引发的暴跌进一步加剧了该板块的跌势,触发了自动去杠杆,并使本土科技巨头承压。此外,市场对于大型云服务巨头能否维持其激进的、高达数十亿美元的资本支出预算的质疑声渐起,这也导致依赖大容量硬盘需求的存储供应商估值承压。

此外,既定的公司行为和复杂的交易技术调整也加剧了股价的下行压力。希捷科技在公布季度分红方案后于近期进行了除息交易,股价随之自然下调以反映现金派息。进一步加剧这一基础下跌走势的是公司宣布赎回其可交换高级票据。为反映分红派息而对转股条款进行的调整,触发了债转股市场中套利驱动的交易与抛售压力,从而加速了该股的盘中跌势。

从宏观经济角度来看,持续的货币政策不确定性严重拖累了科技股估值。美联储释放的鹰派信号以及对利率持续高企的预期推高了资本成本,使得企业客户通过债务融资进行资本支出的成本大为增加。这直接威胁到了长期的硬件需求曲线。由于希捷科技此前凭借其新一代热辅助磁记录(HAMR)技术在年内实现了惊人的涨幅,其极度高企的估值倍数使其在市场整体情绪转向防守时,极易受到程序化抛售和机构调仓的冲击。

希捷科技公司(STX)技术分析

希捷科技公司 (STX) 技术面来看,MACD(12,26,9)数值1.775,处于买入状态,RSI数值62.472处于中性状态,Williams%R数值34.869处于买入状态,注意关注。

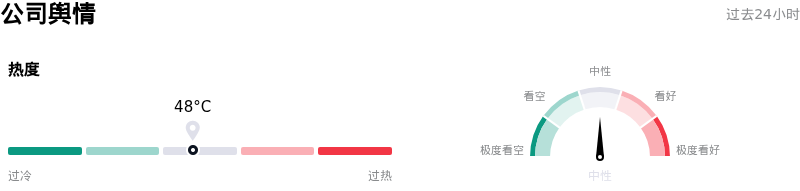

希捷科技公司(STX)媒体舆情

希捷科技公司 (STX) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

希捷科技公司(STX)基本面分析

希捷科技公司 (STX) 处于科技设备行业,最新年度营业收入$9.10B,处于行业9,净利润$1.47B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$899.77,最高价为$1150.00,最低价为$545.00。

关于希捷科技公司(STX)的更多详情

公司特定风险:

- **估值过高与倍数收缩的脆弱性:**在今年以来实现近290%的抛物线式暴涨后,希捷的估值已变得极度高企,其滚动市盈率目前约为97倍至102倍。这种高溢价使该股极易受到估值倍数收缩以及在任何需求正常化迹象出现时剧烈获利回吐的影响,正如2026年6月25日其股价下跌4.37%所凸显的那样。

- **沉重的债务负担与高企的资本成本:**希捷在高度杠杆化的资本结构下运营,其债务权益比率高达3.16,速动比率仅为0.85,处于偏紧水平。在宏观利率“更高更久”的环境下,希捷沉重的债务负担增加了利息支出并推高了再融资风险,一旦AI硬件周期放缓,这将进一步加剧其财务压力。

- **超大规模客户资本支出集中与AI需求质疑:**该公司的增长前景严重依赖于大型云服务超大规模提供商为AI基础设施采购的近线硬盘(HDD)。近期机构分析师的评论对激进的AI相关基础设施预算的可持续性表示出越来越多的怀疑,这使得希捷的未来业绩指引在面临云服务资本支出减少或暂停时显得极为脆弱。

- **来自企业级SSD和QLC闪存的技术替代威胁:**希捷面临着来自竞争性闪存存储替代方案的长期威胁,特别是高容量企业级固态硬盘(SSD)和QLC闪存。随着固态存储成本效益的持续改善,这可能会侵蚀希捷的核心近线硬盘(HDD)市场份额,并削弱其长期的定价权。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。