IBM国际商业机器(IBM)股票6月26日盘中上涨4.91%:投资者必看的核心信息

IBM国际商业机器 (IBM) 盘中上涨4.91%, 所属行业软件与信息技术服务上涨2.80% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 微软 (MSFT) 上涨 4.79%;谷歌-A (GOOGL) 下跌 0.60%;Meta Platforms Inc (META) 上涨 1.99%。

今日是什么导致了IBM国际商业机器(IBM)股价上涨?

国际商业机器公司(IBM)股价的显著上行以及日内波动的加剧,主要受到半导体工程领域一项里程碑式技术突破的推动,同时近期华尔街大行的评级上调以及此前板块整体回调后的强劲技术性反弹也提供了支撑。

积极市场情绪的核心在于IBM推出了全球首款1纳米以下半导体技术,跨入0.7纳米(即7埃米)节点。这一突破得益于一种名为NanoStack的革命性三维晶体管架构,该架构采用垂直堆叠和交错晶体管设计,而非传统的平面铺设。这一设计使IBM能够在指甲盖大小的晶片上容纳近1000亿个晶体管,相比其此前的2纳米技术,密度几乎翻了一番。据预测,NanoStack架构可带来高达50%的性能提升或70%的能效提高。此外,它还在SRAM微缩方面实现了40%的面积缩减,攻克了先进人工智能(AI)和高性能计算工作负载中的主要内存瓶颈。这一创新奠定了IBM作为下一代AI基础设施和硬件效率前瞻引领者的地位。

这一技术成果进一步巩固了主流金融机构日益高涨的乐观情绪。本周早些时候,摩根大通将IBM的评级从“中性”上调至“增持”(Overweight),并调高了其目标价。分析师指出,尽管软件业务仅占IBM总营收的少数,但其贡献了约三分之二的合并利润。这种向高利润率、软件主导型模式的转型(主要得益于其混合云平台OpenShift的强劲势头以及AI驱动的容器化部署)正在推动其估值倍数的提升。此外,IBM对量子计算做出的长达五年的巨额投资承诺,契合了联邦政策指令及支持量子基础设施的行政命令,这为IBM的长期企业发展前景增添了估值想象空间。

该股的上升趋势也体现了强烈的技术性反转和吸筹迹象。今年6月中旬,受埃森哲(Accenture)新订单不及预期和业绩指引疲软引发的IT咨询行业普遍放缓影响,IBM股价曾遭遇重挫。然而,此后划时代的芯片技术发布、分析师的看涨言论以及期权市场的活跃,重新吸引了买家入场。投资者正逐渐将IBM视为一家高利润的软件及下一代架构服务商,而不仅仅是昂贵AI芯片领域的押注,这使该股展现出了强劲的相对强势。

IBM国际商业机器(IBM)技术分析

IBM国际商业机器 (IBM) 技术面来看,MACD(12,26,9)数值-7.715,处于中性状态,RSI数值46.980处于中性状态,Williams%R数值75.111处于卖出状态,注意关注。

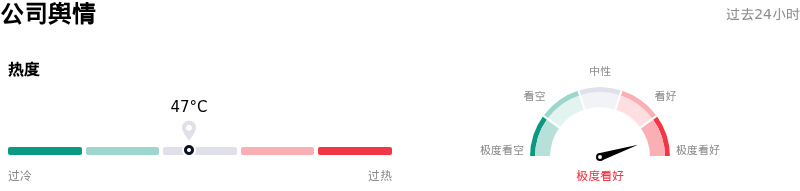

IBM国际商业机器(IBM)媒体舆情

IBM国际商业机器 (IBM) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

IBM国际商业机器(IBM)基本面分析

IBM国际商业机器 (IBM) 处于软件与信息技术服务行业,最新年度营业收入$67.53B,处于行业7,净利润$10.59B,处于行业11。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$286.86,最高价为$375.00,最低价为$195.00。

关于IBM国际商业机器(IBM)的更多详情

公司特定风险:

- 亚1纳米芯片商业化进程推迟:尽管IBM在2026年6月25日公布了突破性的0.7纳米“纳米堆叠”(nanostack)芯片技术,并在最初刺激盘前交易股价飙升,但由于实际投产前至少需要五年的漫长商业化路线图,IBM股价随后回吐了涨幅。此外,IBM尚未为该技术找到商业制造合作伙伴,且仍面临热噪声和集成问题等尚未解决的工程挑战。

- AI采用瓶颈与变现延迟:IBM商业价值研究院最新的一项全球研究显示,91%的企业高管并不完全了解其对AI的依赖性,71%的高管面临着供应商锁定的障碍。机构分析师将这些调查结果视为需求预警,并警告称,客户的困惑和集成的复杂性可能会推迟大规模的企业级部署,并延缓IBM watsonx软件平台的商业化变现进程。

- IT咨询需求放缓:埃森哲(Accenture)下调营收指引对整个行业造成的持续冲击,加剧了市场对企业IT服务支出放缓的担忧。由于IBM价值125亿美元的生成式AI订单储备中有80%集中在其咨询部门,企业咨询预算的普遍收缩将直接威胁到其核心的AI转型叙事——特别是考虑到该咨询部门在2026年第一季度仅实现了1%的按固定汇率计算的微弱增长。

- 估值回调与收益压力:在2026年6月初创下332.46美元的历史新高后,随着市场对量子代工厂的乐观情绪消退,IBM股价经历了超过20%的急剧回调,跌至250美元左右的中段水平。投资者仍面临估值压缩风险,因为该股超过22倍的远期市盈率较IT服务行业16.6倍的中位数而言依然显著偏高,这使其极易受到美联储鹰派利率政策引发的资金轮动的影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。