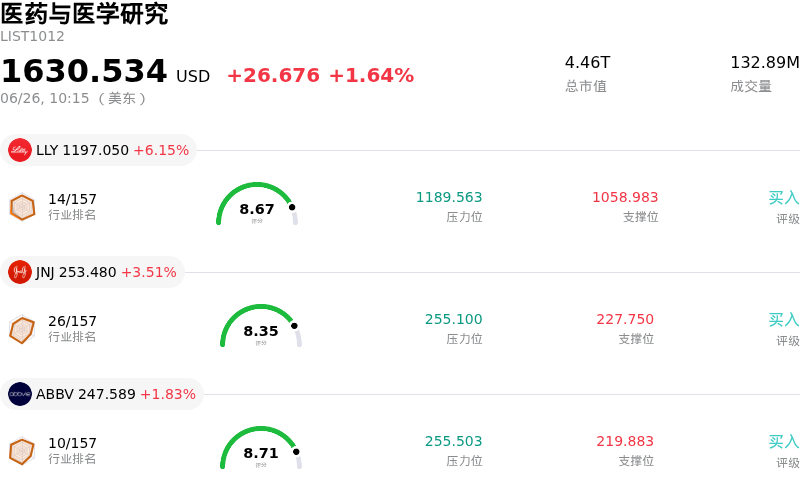

礼来(LLY)股票6月26日盘中上涨6.15%:真相来了

礼来 (LLY) 盘中上涨6.15%, 所属行业医药与医学研究上涨1.64% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 6.15%;强生 (JNJ) 上涨 3.51%;艾伯维 (ABBV) 上涨 1.83%。

今日是什么导致了礼来(LLY)股价上涨?

礼来公司(Eli Lilly and Company)今日呈现强劲的上涨动能,这主要得益于关键监管里程碑、积极的战略收购以及华尔街高度看涨情绪的共同推动。最显著的近期催化剂是礼来在欧洲肿瘤药领域取得的重大监管胜利。欧洲药品管理局人用医药产品委员会(CHMP)发表了积极的推荐意见,建议批准非共价布鲁顿酪氨酸激酶(BTK)抑制剂Jaypirca用于治疗所有治疗阶段的成年慢性淋巴细胞白血病患者。这一建议为该药在不久的将来获得欧盟委员会的上市批准铺平了道路,同时也让市场对预计在今年下半年美国食品药品监督管理局(FDA)做出的类似决定充满了期待。

礼来在丰富其产品管线方面的战略努力也显著增强了投资者信心。该公司最近完成了对Centessa Pharmaceuticals数十亿美元的收购,使其能够利用针对发作性睡病和其他睡眠-觉醒障碍的创新食欲素受体2激动剂。此外,礼来还宣布与和誉医药(Abbisko Therapeutics)扩大药物研发合作伙伴关系,以开发针对多个疾病靶点的治疗方法。这些举措,连同最近收购4E Therapeutics以研发非阿片类镇痛药,共同表明了管理层致力于在重磅代谢药物板块之外,打造多元化且强劲的临床管线的决心。

这种快速扩张在投资界引起了极其热烈的反响。各大经纪商和分析机构纷纷上调评级并提高长期目标价,理由是礼来令人瞩目的盈利能力和长期估值潜力。在领先的减肥和糖尿病药物强劲商业销售的推动下,该公司营收和每股收益实现了惊人的同比增长,市场对此继续做出积极反应。通过将稳健的商业执行力与具有重大影响力的临床进展相结合,礼来已成功吸引了散户和机构投资者的强烈买入兴趣,从而推动了股价的强劲上扬。

礼来(LLY)技术分析

礼来 (LLY) 技术面来看,MACD(12,26,9)数值-13.934,处于中性状态,RSI数值60.256处于中性状态,Williams%R数值53.174处于中性状态,注意关注。

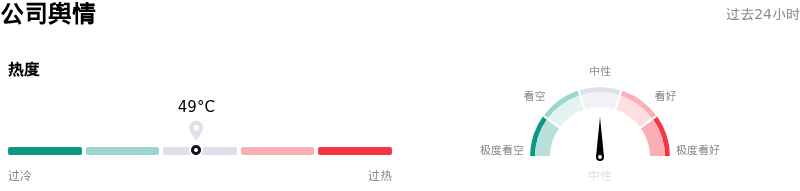

礼来(LLY)媒体舆情

礼来 (LLY) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

礼来(LLY)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1214.62,最高价为$1500.00,最低价为$850.00。

关于礼来(LLY)的更多详情

公司特有风险:

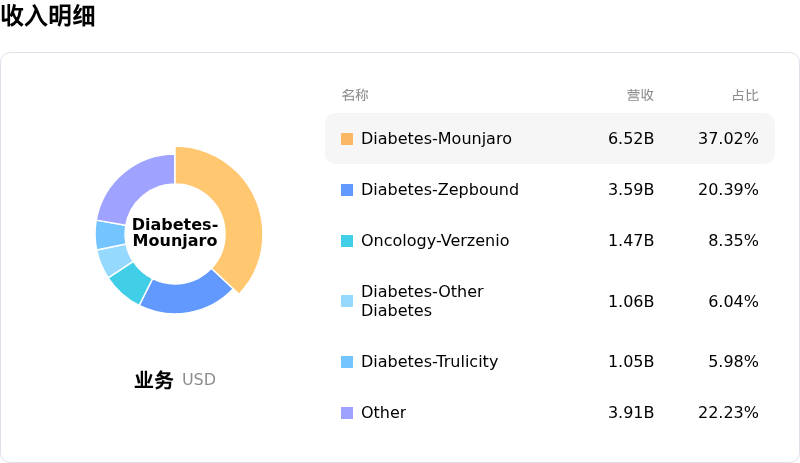

- 收入高度集中与实际价格下跌:礼来(Eli Lilly)过度依赖其 GLP-1 肥胖和糖尿病特许经营产品(Mounjaro 和 Zepbound),这些产品约占 2026 年第一季度收入的 65%。这种高度集中的业务结构使该公司极易受到实际价格侵蚀的影响,而该价格在第一季度已经下降了 13%。2026 年 6 月 25 日公布的联邦医疗保险(Medicare)GLP-1 过渡计划细节(为 Foundayo 和 Zepbound 提供每月 50 美元的补贴)可能会加剧利润率压力并加速价格下滑。

- 针对安全网折扣限制的监管与法律审查:2026 年 6 月 26 日,礼来(Eli Lilly)通过要求索取专有保险索赔数据,限制了安全网医院参与联邦 340B 药品折扣计划的渠道。这一激进的政策变化引发了医院行业协会的强烈抵制,从而带来了面临联邦争议解决行动、诉讼以及严重声誉受损的风险。

- 极高估值溢价与估值重调脆弱性:礼来(Eli Lilly)的历史和预测市盈率(P/E)均超过 40 倍,与整个制药行业约 15 倍的平均水平相比,其估值存在巨大的溢价。2026 年 6 月 26 日,分析师和机构平台将该股列入“最被高估”名单,并警告称,如果第二季度业绩或研发管线里程碑未能达到极高的预期,这种极端溢价将使该股极易在盘中出现急剧抛售。

- 举债扩张研发管线导致资产负债表承压:继 2026 年 6 月 24 日完成对处于临床阶段的 Centessa Pharmaceuticals 的收购,以及与和誉医药(Abbisko Therapeutics)达成潜在的 19 亿美元研究合作后,机构分析师指出,礼来(Lilly)高达 1.26 的债务权益比(产权比率)令人担忧。这些资金密集型业务,结合部分非现金收益,可能会使公司的财务实力和流动性承压。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。