拉姆研究(LRCX)股票6月21日盘中上涨3.97%:原因全解读

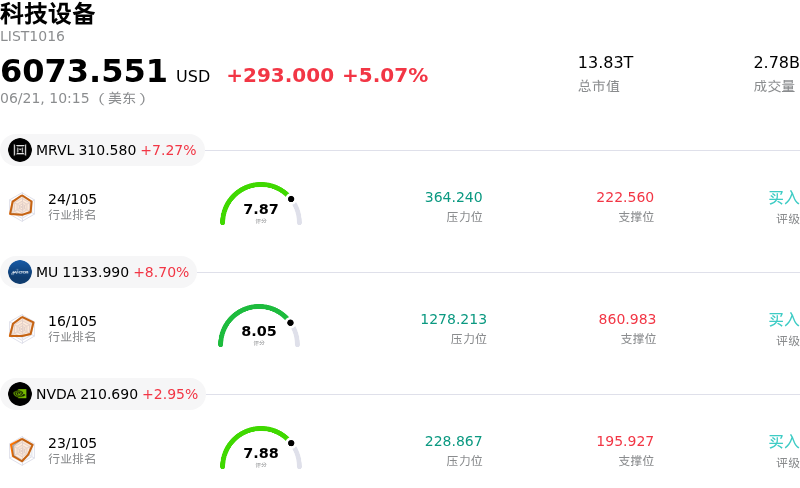

拉姆研究 (LRCX) 盘中上涨3.97%, 所属行业科技设备上涨5.07% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

在出色的基本面执行力以及更广泛的半导体资本支出周期大幅扩张的推动下,Lam Research经历了显著的上涨势头。该公司最近一季的财报在营收和净利润两方面均超出了华尔街的预期,创纪录的营收和每股收益更是超过了业绩指引的上限。此外,管理层对下一季度给出了强劲的前瞻性指引,预示着市场此前未完全预料到的环比加速增长。这一基本面上的成功与全球人工智能基础设施建设的持续推进密切相关,因为这需要用于高带宽内存和前沿逻辑处理器的先进沉积与刻蚀工具。

推动这一积极态势的主要催化剂是全球晶圆制造设备市场前景的修正,该公司将其预期规模上调至1400亿美元。这一乐观预测与近期整个行业的数据相吻合,这些数据突显了全球数据中心零部件支出实现的三位数同比增长。Lam Research有望成为这一趋势的主要受益者,预计其自身的先进封装收入在当前日历年将增长50%以上。因此,多家主要金融机构纷纷大幅上调了其目标价并重申了买入评级,进一步强化了机构对该股作为核心AI动能股的信心。

半导体设备行业格局的历史性转变进一步支撑了这一上行势头。先进封装和高带宽内存堆叠产能的快速扩张,彻底颠覆了传统的买卖关系。几十年来首次,定价权正从前沿晶圆代工厂向一线设备制造商转移。随着支撑人工智能硬件的关键物理层成为主要瓶颈,像Lam Research这样的供应商正获得更强的市场话语权,这极大地激发了机构投资者的积极买入。

尽管上行势头强劲,但该股仍经历了显著的日内波动。这种波动主要是由高企的估值驱动的,其当前市盈率远高于历史中位数,导致增长动能与估值收缩风险之间不断进行拉锯战。此外,由于Lam Research在中国市场的收入高度集中(占其业务总额的三分之一以上),该公司极易受到地缘政治和监管形势变化的影响。这些宏观层面的担忧,结合近期披露的高调内幕人士减持以及期权市场中的活跃对冲行为,进一步放大了交易波动,尽管其整体趋势依然非常积极。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值8.446,处于买入状态,RSI数值68.591处于中性状态,Williams%R数值12.172处于超买状态,注意关注。

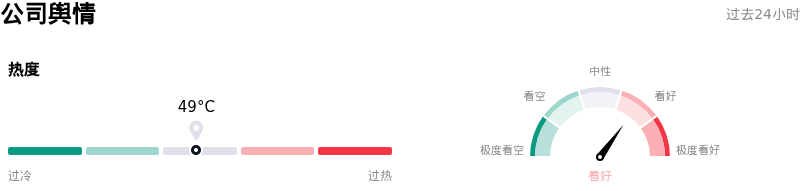

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$332.58,最高价为$450.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 大中华区地缘政治与出口管制风险敞口高企:中国市场占 Lam Research 总收入的约 34% 至 35%,随着美国技术出口管制的扩大以及出货许可撤销威胁到日常运营,这使该公司面临剧烈的营收波动及潜在的市场份额受损风险。

- 系统出货量增速预计将大幅放缓:分析师对系统出货量增速预计将从 2025 年的 82% 骤降至 2026 年的仅 3% 仍存结构性担忧,这主要受 NAND 闪存和中国逻辑芯片市场预期内的周期性降温所致。

- 估值过高与倍数收缩风险:在近期 AI 动能的推动下,该股滚动市盈率已飙升至 72 倍以上,远超其 23 倍的五年历史中位数,导致其交易价格比分析师共识目标价高出约 16%,极易受到剧烈获利回吐的影响。

- 估值触顶之际出现大规模内部人士减持:近期 SEC Form 4 申报文件披露,董事 Eric Brandt 通过公开市场交易减持了 54,500 股股份,套现总额超 1,910 万美元,这加剧了投资者对短期估值见顶及内部人士净卖出的焦虑。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。