阿斯麦(ASML)股票6月21日盘中上涨3.31%:真相来了

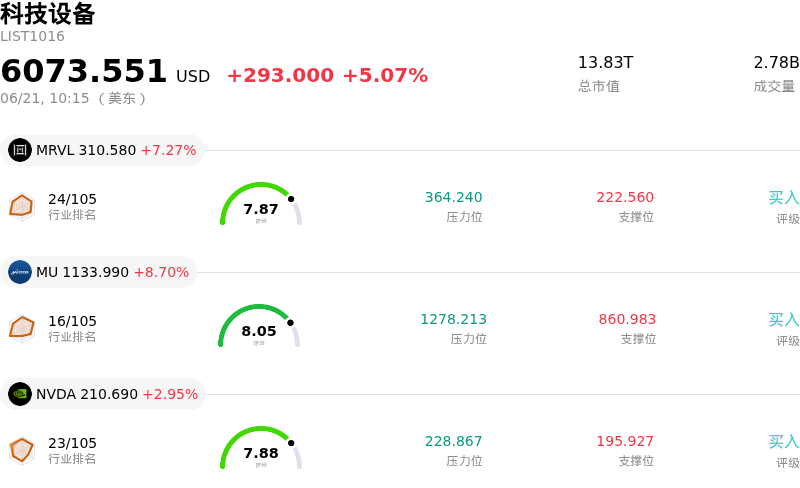

阿斯麦 (ASML) 盘中上涨3.31%, 所属行业科技设备上涨5.07% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了阿斯麦(ASML)股价上涨?

ASML Holding NV 最近的市场表现凸显了在经历由地缘政治局势升温引发的剧烈日内波动后,展现出强劲的复苏势头。早盘交易中,有报道称美国商务部长霍华德·卢特尼克(Howard Lutnick)与该公司管理层进行了交涉,这给股价带来了巨大的下行压力。双方讨论的焦点是美方的担忧,即一套受到严格限制的极紫外(EUV)光刻系统或专用的运输部件,可能违反了多边贸易禁令流入中国。鉴于中国在全球半导体需求中占有相当大的份额,任何潜在的出口禁令扩大或对已安装设备维护服务的限制,都会引发机构投资者的重大担忧。

然而,ASML 对这些指控迅速而明确的否认,有助于缓解市场焦虑,并推动了盘中的强劲反弹。该公司坚决否认了这些说法,并澄清其从未向中国运送过极紫外光刻机或任何专门设计的极紫外零部件。该公司强调,其庞大的光刻设备产量极其有限,且需要专业人员提供持续的现场技术支持,这使得未经授权的操作几乎不可能发生。这一强有力的辩护得到了荷兰政府声明的支持,荷兰政府重申了适用于该国高科技出口的严格许可和合规监管标准。

除了暂时的地缘政治噪音外,该股的上涨趋势还得益于半导体设备行业异常强劲的结构性需求和广泛的增长势头。全球对人工智能基础设施的需求持续加速,进一步巩固了先进光刻技术在全球芯片供应链中的关键地位。分析师在最近的更新报告中上调了该公司的目标价,理由是乐观地认为其极紫外(EUV)产能可能会超过此前市场的预测模型。这种潜在的产能扩张缓解了前沿逻辑和存储芯片制造的关键瓶颈,从而提升了长期营收预期。

此外,该公司持续进行的股份回购计划的稳步实施也提供了额外支撑,该计划通过持续部署资金来维护股票价值。尽管地缘政治摩擦和监管审查仍是跨国半导体供应商面临的持续风险,但市场的快速复苏凸显了机构对该公司近乎垄断的地位及其强劲的基本面增长前景的深厚信心。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值25.246,处于买入状态,RSI数值65.701处于中性状态,Williams%R数值3.692处于超买状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1743.10,最高价为$2345.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 2026年6月19日,有报道称,美国商务部长霍华德·卢特尼克(Howard Lutnick)质问ASML高管,担心一台受限制的极紫外(EUV)光刻机或专用运输部件可能违反出口管制规定流入中国,这加剧了监管审计风险,并提高了惩罚性监管的威胁。

- 立法层面的阻力(包括2026年提议的《MATCH法案》)可能会将出口禁令扩大至深紫外(DUV)光刻系统及相关维护服务协议。鉴于中国市场预计将占ASML 2026年收入的20%左右,任何针对旧款DUV设备及维护服务的进一步限制,都将严重损害其高利润率的经常性收入流。

- 主要逻辑和内存代工客户(尤其是台积电 TSMC)已释放出信号,将推迟大规模部署价值3.5亿欧元的下一代高数值孔径(High-NA)EUV系统,转而倾向于资本密集度较低的先进封装投资,从而放缓了近期未交货订单的变现速度。

- 根据2026年6月敲定的一项工会支持的重组计划,ASML已承诺在2027年5月之前避免强制裁员。这造成了极高的运营成本刚性,限制了管理层在半导体资本支出骤然下滑期间缩减管理开支或保护利润率的能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。