Vertiv Holdings Co(VRT)股票6月20日盘中上涨4.90%:关键驱动因素揭晓

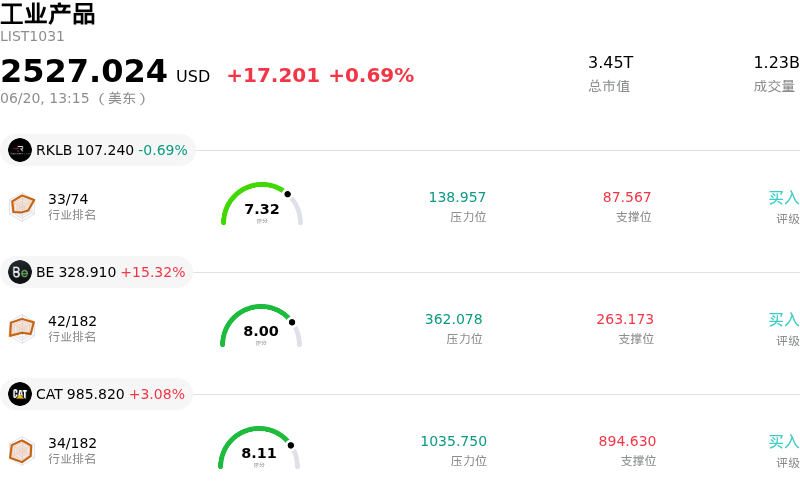

Vertiv Holdings Co (VRT) 盘中上涨4.90%, 所属行业工业产品上涨0.69% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Rocket Lab USA Inc (RKLB) 下跌 0.69%;Bloom Energy Corp (BE) 上涨 15.32%;Caterpillar Inc (CAT) 上涨 3.08%。

今日是什么导致了Vertiv Holdings Co(VRT)股价上涨?

Vertiv Holdings Co (VRT) 最近的上涨势头反映出市场对该公司在人工智能基础设施生态系统中所扮演关键角色的持续热情。随着生成式AI应用的快速扩展,高密度图形处理器(GPU)工作负载正在挑战传统服务器冷却技术的物理极限。Vertiv 已成为提供专用液冷和配电系统的领先供应商,这些系统是防止高密度数据中心过热所必需的。凭借跨越数个季度收入的、高达数十亿美元的庞大积压订单,该公司受益于极高的业务能见度,使其能够轻松预测本财年将实现两位数的有机增长。

该股上行势头的一个重要驱动因素是最近完成了对 ThermoKey S.p.A. 的收购。这家总部位于欧洲的热交换器和干式冷却器制造商的加入,直接解决了 Vertiv 面临的核心挑战,即扩大全球制造能力以消化其创纪录的订单。通过获取专利液冷和散热技术并增强其欧洲制造布局,Vertiv 展示了一条缓解供应链瓶颈并支撑其宏伟长期利润率目标的清晰路径。这项战略收购,连同此前对 Strategic Thermal Labs 的收购,在超大规模云服务商积极向液冷架构过渡之际,巩固了 Vertiv 的技术领先地位。

市场情绪也受到分析师积极评论的提振。华尔街对 Vertiv 的增长轨迹仍持高度肯定态度,近期一些备受瞩目的首次覆盖报告特别强调了其独特的“卖铲人”定位。多家券商发布了看涨评级,强调其盈利能力正随着营收需求的增长而高效提升。分析师的乐观态度,加上该股在今年早些时候被纳入主要指数带来的结构性利好,鼓励了纯做多机构投资者的持续建仓,从而帮助该股在经历初夏的短暂盘整后实现反弹。

尽管整体趋势向好,但该股仍出现了明显的日内波动。这种震荡的交易活动是 Vertiv 高估值倍数和高历史贝塔系数的自然产物。由于该股以较高的远期市盈率倍数进行交易,它对更广泛的宏观经济波动以及超大规模云服务商资本支出预期的任何变化依然高度敏感。此外,虽然美洲地区继续保持强劲增长,投资者对区域失衡仍保持警惕,尤其是与欧洲、中东和非洲(EMEA)地区稳定增长相关的执行风险。尽管如此,坚实的公司治理(公司近期年度股东大会的顺利召开证实了这一点)使市场信心坚定地倾向于长期 AI 基础设施的发展前景。

Vertiv Holdings Co(VRT)技术分析

Vertiv Holdings Co (VRT) 技术面来看,MACD(12,26,9)数值2.647,处于中性状态,RSI数值56.646处于中性状态,Williams%R数值17.329处于超买状态,注意关注。

Vertiv Holdings Co(VRT)媒体舆情

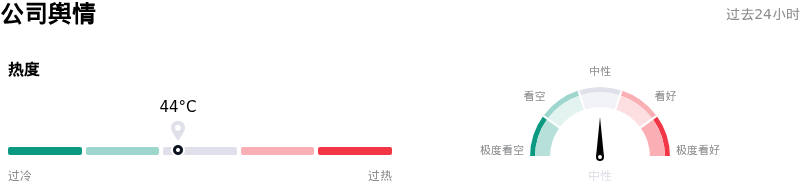

Vertiv Holdings Co (VRT) 公司舆情热度来看,当前热度44,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

Vertiv Holdings Co(VRT)基本面分析

Vertiv Holdings Co (VRT) 处于工业产品行业,最新年度营业收入$10.23B,处于行业17,净利润$1.33B,处于行业13。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$369.90,最高价为$500.00,最低价为$188.00。

关于Vertiv Holdings Co(VRT)的更多详情

公司特定风险:

- 收购ThermoKey的整合障碍: 在完成对ThermoKey S.p.A.的收购后,Vertiv在整合这家欧洲热交换供应商的专业制造设施和液冷技术方面面临着直接的运营复杂性。此外,此次整合带来了执行风险以及短期资本支出负担,可能会对营业利润率造成压力。

- EMEA地区业绩扭转的高执行风险: Vertiv激进的全年业绩指引在很大程度上依赖于其EMEA(欧洲、中东和非洲)业务板块在下半年的强劲复苏。如果无法成功扭转该板块此前29%的有机销售额下滑,或者扭转进程出现延迟,都将对该公司实现全年增长目标的能力构成重大威胁。

- 极高估值与估值倍数收缩的脆弱性: Vertiv目前的交易市盈率高达80倍以上,而电气行业同行的平均市盈率仅为40倍左右。如此高企的估值意味着其运营不容许出现任何失误。分析师警告称,若预测中进入2027年的超大规模资本支出出现任何放缓,都可能引发严重的估值倍数收缩。

- 超大规模客户集中度与液冷领域竞争: 该公司的业务模式仍然高度依赖于少数高度集中的超大规模数据中心运营商。同时,随着技术的标准化,高密度液冷领域日益激烈的竞争有可能削弱Vertiv的定价能力和利润率。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。