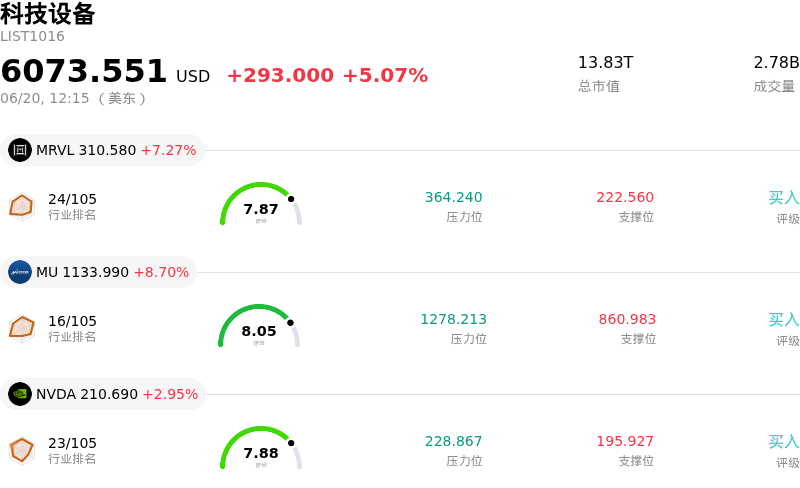

迈威尔科技(MRVL)股票6月20日盘中上涨7.27%:投资者必看的核心信息

迈威尔科技 (MRVL) 盘中上涨7.27%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了迈威尔科技(MRVL)股价上涨?

在关键结构性催化剂、商业进展以及华尔街高度看涨情绪的共同推动下,美满电子科技(Marvell Technology)呈现出强劲的上行动能。近期买盘压力的主要驱动因素是该公司即将被纳入标普500基准指数,该调整预计将于2026年6月22日(星期一)开盘前正式生效。这一消息迫使需要追踪该指数的被动指数基金和交易所交易基金(ETF)进行大规模的机械性建仓,从而在指数权重调整前的几天里引发了强烈的机构需求。

在商业层面上,有关亚马逊网络服务(AWS)及其定制人工智能(AI)硬件的消息极大地激发了市场乐观情绪。有报道指出,亚马逊的云部门可能会开始向外部数据中心直接销售其定制的Trainium AI芯片,这对于美满电子科技(Marvell)而言是一个巨大的利好。由于美满电子科技在设计和共同开发这些定制芯片方面扮演着至关重要的合作伙伴角色,亚马逊市场版图的任何扩张,都将直接转化为对美满电子科技定制芯片设计和高速网络解决方案的更高需求,从而巩固其在更广泛的AI基础设施建设中的关键地位。

华尔街分析师纷纷大幅上调其预期,进一步增强了投资者信心。各大投资银行纷纷大幅上调其目标价,理由是光网络和数据中心连接领域的强劲增长潜力。这些分析师强调,向高速光模块和定制专用集成电路(ASIC)的结构性转型,将使美满电子科技(Marvell)始终处于AI基础设施周期的最前沿,这为该公司在快速扩张的潜在市场中享有溢价估值提供了合理依据。

此外,公司的执行力和领导层的稳定性也在支撑股价上涨中发挥了至关重要的作用。最近任命前Adobe财务主管Dan Durn为新任首席财务官(CFO)的举动受到了市场的热烈欢迎,提升了管理层的公信力。与此同时,管理层正式重申其2027财年第二季度的业绩指引,这让华尔街确信其短期营收和利润增长完全符合预期。尽管存在高管变动的干扰和部分内部人士减持,但市场对美满电子科技(Marvell)定制芯片和下一代连接技术的底层需求继续压倒短期风险,从而吸引了持续的动量买盘。

迈威尔科技(MRVL)技术分析

迈威尔科技 (MRVL) 技术面来看,MACD(12,26,9)数值1.271,处于买入状态,RSI数值64.554处于中性状态,Williams%R数值14.322处于超买状态,注意关注。

迈威尔科技(MRVL)基本面分析

迈威尔科技 (MRVL) 处于科技设备行业,最新年度营业收入$8.19B,处于行业18,净利润$2.67B,处于行业12。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$230.31,最高价为$385.00,最低价为$90.00。

关于迈威尔科技(MRVL)的更多详情

兠包特定风险:

- 高管过渡:舟席财务官 Willem Meintjes 于 2026 年 6 月 15 日卸任,其离职过渡将财务监督权移交给了 Dan Durn。由于目前正值 AI 芯片制造和产品规模化扩张的关键阶段,这一变动带来了运营和整合风险。

- 内部人士大规模减持:即将离任的 CFO Willem Meintjes 申请出售其持有的约 48% 股份,套现约 6010 万美元,这引发了投资者的谨慎情绪,并因对公司内部估值信心不足而对短期交易情绪产生负面影响。

- 客户高度集中:Marvell 的定制芯片和光互连业务仍然极易受到高度集中的云巨头客户群的影响,其前十大客户贡献了约 80% 的总收入。未来任何资本支出的缩减,或客户转向完全自主讳计芯片(如亚马逊的 Trainium 架构),都将构成严重的结构性风险。

- 估值溢价严重高企:该股目前的滚动市瘈率(P/E)接近 99 倍,而同行估值普遍低于 25 倍。其估值已经透支了所有利好(priced for perfection),因此极易受到盔中二位数剧烈回撤的影响,且一旦半导体行业整体降温,将面临沉重的获利回吐压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。