台积电(TSM)股票6月19日盘中上涨6.86%:原因全解读

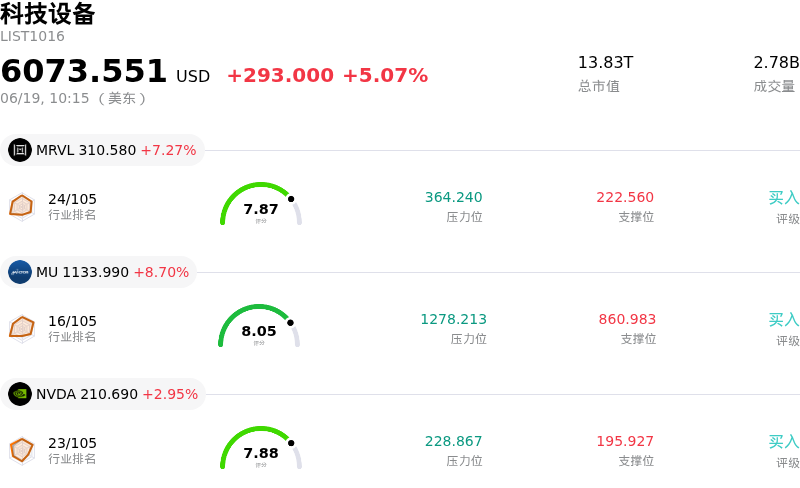

台积电 (TSM) 盘中上涨6.86%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了台积电(TSM)股价上涨?

台积电(TSMC)股价近期大幅飙升,期间伴随着显著的盘中波动,这一走势主要受到宏观经济向好、板块强劲增长动能以及战略运营里程碑等多重利好因素的共同驱动。美股大盘的全面回暖(部分由于全球地缘政治紧张局势有所缓解)为高贝塔值半导体板块提供了强劲助力。目前,机构与散户投资者的信心持续高企,使台积电在这一轮全球科技与人工智能基础设施的上涨行情中牢牢占据核心地位。

从基本面来看,台积电继续受益于对先进芯片极其旺盛的需求。该公司近期的月度营收报告显示出极佳的增长轨迹,其中5月份的收入实现了显著的两位数同比增长。这一增长主要得益于高性能计算和生成式人工智能工作负载的支撑。鉴于对短期前景充满信心,管理层预计全年营收增速将超过30%,并将资本支出指引设定在其预测区间的绝对上限。此外,市场传言其晶圆代工价格即将上涨,尤其是备受追捧的3纳米工艺价格或将上调15%,这令投资者确信,尽管上游成本上升,台积电仍拥有强大的定价权来维持其卓越的利润率水平。

战略合作也是推动该股上扬的重要催化剂。台积电近期与Amkor Technology在亚利桑那州达成了一项为期十年的先进封装与测试合作伙伴协议,此举旨在美国本土建立起一条从前端到后端的完整半导体供应链。这一结盟直接回应了地缘政治担忧和供应链脆弱性问题,为美国主要客户提供了更高的生产确定性。此外,台积电目前正与英伟达(Nvidia)持续展开合作,将人工智能工具整合到其制造流程中,这激发了市场对其提高生产良率和运营效率的乐观情绪。

市场情绪也受到内外部积极信号的进一步提振。近期公司内部人的增持活动(包括核心高管在公开市场买入股票)表明,内部对台积电的长期价值充满信心。华尔街分析师对此做出了积极回应,纷纷大举上调其目标价,几家大型投行也纷纷上调了其目标预测,以反映台积电在先进节点制造领域几乎垄断的地位。这种一致的乐观情绪成功掩盖了诸如产能瓶颈和持续的专利诉讼等短期风险,在成交量放大的背景下,推动该股创下历史新高。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值1.931,处于买入状态,RSI数值63.428处于中性状态,Williams%R数值5.192处于超买状态,注意关注。

台积电(TSM)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$458.87,最高价为$600.00,最低价为$351.00。

关于台积电(TSM)的更多详情

公司特定风险:

- 美国专利诉讼及潜在进口禁令:台积电面临迫在眉睫的重大监管威胁。美国国际贸易委员会(ITC)正准备就Marlin Semiconductor和Longitude Licensing提出的专利侵权诉讼作出初裁,这增加了采用其先进工艺节点的芯片面临美国进口禁令的风险。

- 双供应商策略导致客户主导地位丧失:持续的先进产能和封装瓶颈加速了客户的多元化选择。2026年6月18日披露的信息显示,苹果与英特尔达成了美国本土芯片合作协议,同时Alphabet也正在进行谈判,计划将下一代AI处理器订单分流给三星,这进一步凸显了这一趋势。

- 台湾地区即将出台对大陆出口管制:监管压力正在上升。台湾地区相关部门正积极商讨针对向大陆销售AI芯片的严格新出口管制措施,以配合美国的贸易政策。这可能会阻断来自大陆实体的、利润丰厚的定制芯片代工订单。

- 增长不及共识预期及营收未达预期风险:台积电4月和5月的合并销售额同比增长24%,落后于华尔街共识预期的35%季度增速,这带来了第二季度营收不及预期的短期下行风险,同时高企的资本支出也将给营业利润率带来压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。