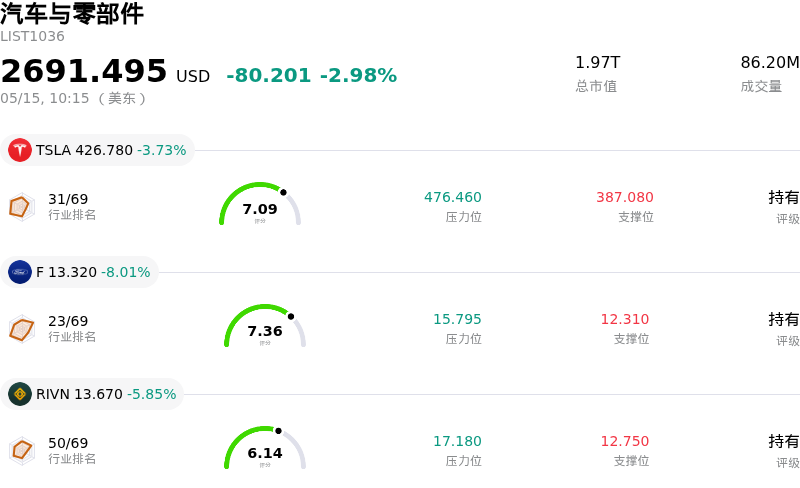

特斯拉(TSLA)股票5月15日盘中下跌3.73%:投资者必看的核心信息

特斯拉 (TSLA) 盘中下跌3.73%, 所属行业汽车与零部件下跌2.98% ,公司涨幅跑输行业涨幅,行业成交额前三股票 特斯拉 (TSLA) 下跌 3.73%;Ford Motor Co (F) 下跌 8.01%;Rivian Automotive Inc (RIVN) 下跌 5.85%。

今日是什么导致了特斯拉(TSLA)股价下跌?

特斯拉 (TSLA) 股价今日走低,受公司特定消息和整体市场情绪的共同影响。下跌的主要驱动因素似乎是持续面临的法律和监管审查。2026年5月15日,一家澳大利亚法院批评特斯拉在一项集体诉讼中配合程度有限,该诉讼指控其车辆存在缺陷,并就“幽灵刹车”、续航里程和自动驾驶等功能的描述存在误导性。法官警告称,如果特斯拉继续不配合,将面临严重后果。此外,现有的监管压力也在不断增加,美国汽车安全监管机构升级了对320万辆配备全自动驾驶 (FSD) 驾驶辅助系统的特斯拉汽车的调查,理由是担心该系统在能见度较低的情况下可能无法检测到障碍物或向驾驶员发出警告。

另一个重要因素是近期贸易谈判的结果。由于特朗普总统与习近平主席之间备受瞩目的会晤在结束时未达成“实质性协议”,特斯拉股价应声下跌,这尤其打击了特斯拉获准在中国销售其全自动驾驶软件的希望。而进入这一全球最大的电动汽车市场一直是特斯拉的关键目标。

市场情绪和分析师的观点也加剧了下行压力。多份报告指出,TSLA 的估值被认为过高。GuruFocus 计算出的 GF 价值为 286.58 美元,与当前股价相比,暗示其估值显著偏高。该公司过去十二个月 (TTM) 的市盈率 (P/E) 高达 406.7 倍,远高于其五年中位数。这与 5 月初分析师将其评级下调至“持有”的观点一致,理由是其向人工智能、机器人和半导体垂直整合的转型具有高风险且属于资本密集型,可能导致短期内自由现金流转负并面临利润率压缩。摩根大通也重申了“减持”评级,并给出了暗示存在巨大下行空间的定价目标,理由包括第一季度交付量不及预期、库存大幅积压、中国市场竞争加剧以及潜在的品牌损害。

此外,更广泛的宏观经济背景也显现出脆弱迹象。尽管全球股市有所上涨,但涨幅高度集中在少数人工智能相关股票上,这表明市场反弹面较窄。受能源价格走高影响,通胀预期有所升温,市场对央行的预期已转向不降息,甚至可能在 2027 年上半年加息,这可能会对成长型股票产生负面影响。

对资本支出指引的担忧也打击了投资者信心。特斯拉预计资本支出将大幅增加,特别是在 Cybercab 生产、Robotaxi 开发、Optimus 人形机器人和人工智能基础设施方面,这预计将导致 2026 年剩余时间的自由现金流转负。尽管这些举措对长期增长而言令人振奋,但市场对现金流面临的直接影响感到担忧。

最后,近期的召回事件也加剧了关于运营挑战和监管审查的整体负面预期。例如,部分 Cybertruck 因车轮问题被召回,其他车型则因后视摄像头软件问题被召回,虽然这些事件并未被直接列为今日股价下跌的具体原因,但仍对市场情绪产生了负面影响。

特斯拉(TSLA)技术分析

特斯拉 (TSLA) 技术面来看,MACD(12,26,9)数值[9.58],处于买入状态,RSI数值69.02处于中性状态,Williams%R数值-11.30处于超卖状态,注意关注。

特斯拉(TSLA)媒体舆情

特斯拉 (TSLA) 公司舆情热度来看,当前热度73,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

特斯拉(TSLA)基本面分析

特斯拉 (TSLA) 处于汽车与零部件行业,最新年度营业收入$94.83B,处于行业6,净利润$3.79B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$391.34,最高价为$600.00,最低价为$24.86。

关于特斯拉(TSLA)的更多详情

公司特定风险:

- Tesla 正面临来自澳大利亚法院的直接法律和监管压力。一名法官在一项指控车辆缺陷和误导性陈述的集体诉讼中批评该公司配合有限,并警告称若不遵守规定将面临严重后果。

- 在达拉斯、休斯顿和奥斯汀最近进行的 robotaxi 试运行中出现了运营问题,包括等待时间长、无法约车、下车点错误以及导航困难,引发了对 Tesla 自动驾驶技术可扩展性和成熟度的担忧。

- 该公司 2026 年的财务展望包括预计自由现金流为负,这主要受资本支出大幅增加的推动。预计资本支出将增长两倍至 250 亿美元以上,从而影响此前的增长预期并可能对股票估值造成影响。

- Tesla 报告 2026 年第一季度交付量不及预期,且库存增幅创下公司历史最高单季纪录,这表明需求可能疲软,且产销出现失衡。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。