TradingKey 每日市场简报:韩国半导体战略提振芯片链,英伟达、西部数据、美光等芯片股集体走强

AI播客

美东时间6月29日,得益于科技股修复性反弹及地缘冲突缓和,美股三大指数全面上涨,道指首次收于52,000点上方。科技与半导体板块领涨,AI基础设施相关个股获资金回流。大宗商品方面,油价波动趋缓,金价因美元及美债收益率高企承压下跌。政策层面,韩国宣布重磅半导体产业投资计划以巩固领先优势。当前市场情绪虽有所改善,但投资者对AI资本支出回报仍存分歧,且美日利差压力持续拖累日元,市场关注焦点转向即将公布的美国就业数据及地缘局势演变。

追踪市场走势

TradingKey - 美东时间6月29日,美股市场在科技股反弹和中东局势阶段性降温的支撑下全面走高。此前连续承压的AI和大型科技股出现修复性上涨,推动Nasdaq综合指数领涨三大股指;道琼斯工业平均指数则首次收于52,000点上方,并刷新历史收盘高位。市场风险偏好有所恢复,但投资者仍在关注美伊临时和平协议执行情况、油价波动以及本周即将公布的美国就业数据。

截至收盘,道琼斯工业平均指数上涨0.59%,报52,188.21点;Nasdaq综合指数上涨2.07%,报25,820.14点;标普500指数上涨1.18%,报7,440.44点。科技股成为盘面反弹主线,前期回调较深的AI和半导体相关个股重新获得资金买入。特斯拉(TSLA)大涨超8%,Alphabet(GOOGL)上涨近5%,SpaceX(SPCX)上涨约7%,显示市场对大型科技和AI基础设施板块的情绪有所修复。

个股和板块方面,科技股成为盘面反弹主线,其中芯片股表现尤为突出。费城半导体指数收涨3.83%,迈威尔科技(MRVL)、AMD(AMD)、英伟达(NVDA)和美光科技(MU)等均录得上涨。市场资金重新流入AI芯片、先进制程、存储和半导体设备链条,显示在前期大幅回调后,投资者仍在押注AI基础设施扩张带来的中长期需求。

大宗商品市场方面,油价在中东局势仍存不确定性的背景下反弹。WTI(USOIL)原油现货收涨0.23%,报70.41美元/桶;布伦特原油微跌0.04%,报73.58美元/桶。由于霍尔木兹海峡航运逐步恢复、供应回流预期升温,油价月内仍处于明显回落区间。贵金属方面,美元和美债收益率维持高位,对黄金(XAUUSD)形成压制,金价当日下跌约1.8%,市场避险需求较前期有所降温。

市场要闻

韩国政府正式公布新一轮半导体和人工智能产业发展战略,计划推进半导体、AI数据中心和机器人三大“超级项目”。其中,三星宣布投资2655万亿韩元,SK海力士投资1100万亿,重点扩张AI半导体、HBM、高端存储和先进封装产能。韩国政府还将围绕电力、水资源、交通、人才和区域基础设施提供配套支持,以巩固其在全球存储芯片市场的领先地位。

美伊周二于卡塔尔会谈。尽管美国和伊朗临时和平安排仍面临不确定性,但双方今日在卡塔尔恢复技术层面接触的预期缓和了市场对全面冲突升级的担忧。油价短线反弹,更多反映周末地缘冲突后的风险溢价回补,而非供需格局出现根本反转。随着霍尔木兹海峡航运逐步恢复,市场正在重新评估全球原油供应回流节奏。

美国大型科技股在连续调整后迎来反弹。前期受到AI资本支出回报周期、估值压力和利率预期影响的科技龙头重新获得买盘支撑,带动Nasdaq结束五连跌。不过,市场对AI交易的分歧并未消失,投资者仍在区分AI产业链中的“资本开支受益方”和“资本开支承担方”,这意味着科技股后续仍可能维持高波动。

外汇市场方面,日元进一步走弱,一度触及1986年以来低位。市场认为,美联储维持偏鹰派立场,而日本货币政策正常化进程仍受经济和金融市场约束,美日利差继续对日元形成压力。日元弱势也加剧了亚洲市场对套利交易和资金流向变化的关注。

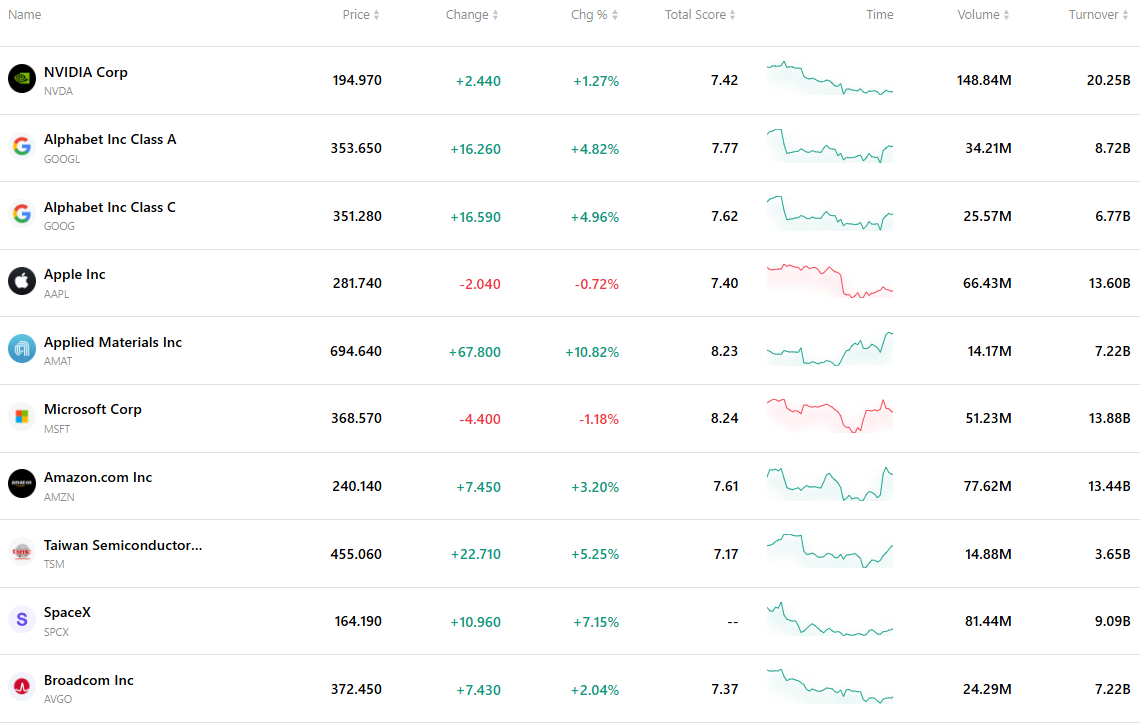

最活跃的前十大股票

下表列出了最新市场上交易最活跃的十只股票。在庞大交易量和极佳流动性的支撑下,这些资产已成为追踪全球市场动态的关键基准。