美元/瑞郎上涨,尽管数据疲软,非农就业报告临近

- 美元/瑞郎在0.8960附近上涨,尽管宏观经济信号混杂,但美元重新获得了动力。

- 美国初请失业金人数上升至241,000,ISM制造业采购经理人指数降至48.7,而通胀担忧在特朗普的贸易政策举措中依然存在。

- 技术形态短期偏向看涨,支撑位在0.8920,阻力位在0.9000和0.9040附近。

美元/瑞郎在经历了充满美国经济数据和美联储降息猜测的繁忙周四后,继续上涨,延续其回升至0.8900上方。尽管ISM制造业采购经理人指数和初请失业金人数报告显示劳动力市场脆弱和行业收缩持续,但美元依然坚挺,受到稳定的美元指数和风险敏感资金流的支持,市场在等待周五的非农就业报告。

截至4月26日的一周,美国初请失业金人数激增至241,000,较前一周的223,000大幅上升,远高于市场预期。这一上升标志着自2023年8月以来的最高水平,进一步加剧了对劳动力市场可能降温的担忧。同时,ISM制造业采购经理人指数小幅下降至48.7,较3月的49.0略有下降。该指数仍处于收缩区间,新订单和生产分项指标放缓,而就业分项指数从44.7小幅改善至46.5,表明工厂就业人数的温和但持续减少。

调查的通胀分项,按支付价格指数衡量,上升至69.8,表明投入成本仍然高企,通胀风险依然在关注之中。市场反应较为平衡:尽管一些风险资产因科技公司强劲的财报而上涨,但美国国债收益率曲线仍然倒挂,两年期收益率低于美联储基金利率,继续推动市场对货币宽松的预期。

财政部长斯科特·贝森特周四重申,这种收益率配置表明美联储需要降息。根据联邦基金期货定价,市场现在预计到2025年底将降息超过100个基点。前美联储主席珍妮特·耶伦通过警告特朗普的关税策略可能对增长产生“极其不利”的影响,尤其是在与中国的贸易对峙尚未解决、互惠谈判停滞的情况下,进一步施加了压力。

瑞士法郎在平静的欧洲交易中普遍走弱,市场仍然关注美国的数据。美元的韧性也得到了交易者的谨慎态度的支持,他们在等待周五的美国就业报告,该报告将是确认近期宏观趋势的关键,并可能巩固美联储的下一步行动。

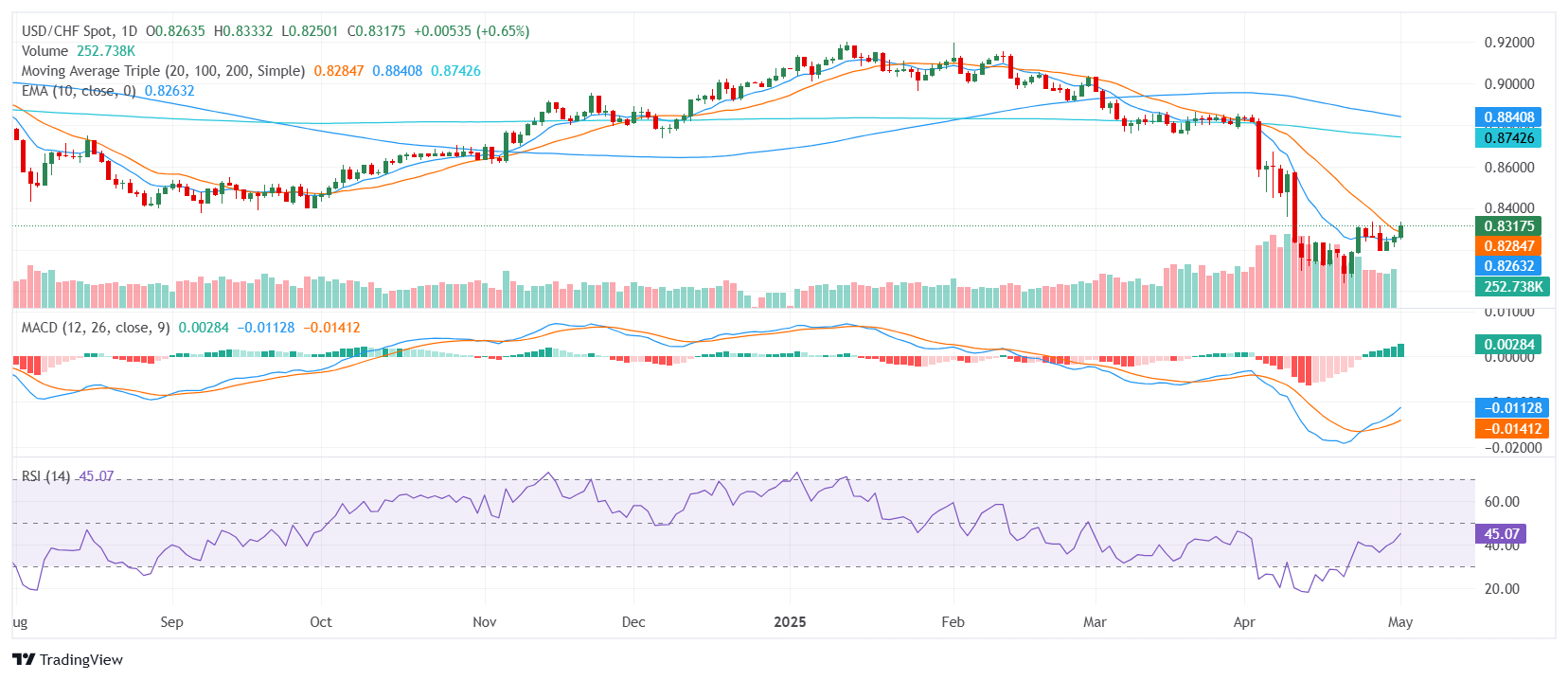

技术分析

从技术上看,美元/瑞郎在从上周的低点反弹后继续小幅上涨。该货币对已回升至其10日指数移动平均线之上,并正在测试0.9000的阻力位。短期动能偏向上行,尽管整体趋势仍然混杂。支撑位在0.8920,随后是0.8880和0.8840。上行方面,阻力位在0.9000和0.9040。如果持续强势突破这些水平,将为接近0.9080的3月高点打开道路。

随着劳动力市场显示出软化迹象和通胀压力持续,美联储的下一步行动将越来越依赖数据。现在所有的目光都转向4月的非农就业报告,这可能为美元/瑞郎提供下一个方向性推动。在此之前,该货币对可能保持区间震荡,但倾向于适度上涨。

日线图