美国二季度GDP增长3%的“割裂感”:进口锐减扭曲繁荣,国内需求“凉凉”

TradingKey - 美国2025年二季度GDP增速反弹至3%,扭转了一季度的萎缩,成为美国总统特朗普吹捧经济政策的又一张好牌。但在这一高读数的背后,经济学家却看到了数据的“欺骗性”,国内消费支出进一步放缓将成为美国经济虚假繁荣泡沫的一根刺。

7月30日周四,美国经济分析局公布,剔除通胀影响后的美国二季度实际GDP增速初值为3%,远高于一季度的-0.50%,预期2.60%。

强劲的GDP增速令特朗普政府不禁发文自夸。白宫在30日的一篇标题为《绝对重磅炸弹:新GDP报告显示特朗普经济爆发式增长》的声明中写道,二季度经济增长的飙升令特朗普再次证明所谓的“专家”是错误的,因为他带来了温和的通胀、蓝领工资增长、爆炸式创造就业机会和“美国制造繁荣”。

白宫援引经济学家的观点称,这份GDP报告绝对是一鸣惊人,其完全出乎意料。ABC News报道称,这一强劲读数表明经济继续避免了关税引发的大幅降温,消费者支出的增加有助于推动经济激增。

美国总统特朗普表示,3%的读数好于预期。美国财长贝森特表示,这就是美国优先经济的样子,最好的还在后头。

不过,细看这份经济报告,分析师警告称,细节之处很难断定美国经济保持“强劲”。综合各方观点,这主要源于两处“异常”:进口暴跌推动GDP整体增长,以及衡量国内私人购买需求的指标回落至两年多最差。

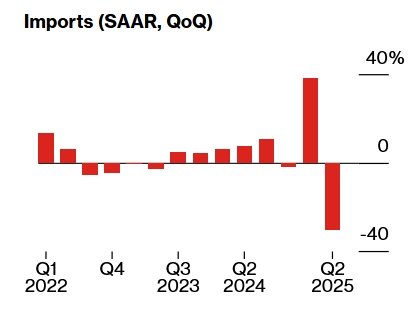

进口波动扭曲GDP数值

摩根士丹利报告称,实际进口在第二季度暴跌30.3%,很大程度上抵消了一季度的37.9%,这意味着人为提振了GDP整体数值。

【美国二季度进口变动,来源:BEA,彭博】

经济分析局也指出,这是二季度实际GDP增长的主要驱动因素之一,另外一个是消费者支出增加,尽管出口和投资减少部分抵消了这一增长。

成也进口,败也进口。今年一季度-0.5%的经济萎缩普遍被归因于企业在关税生效前的集中采购,进口激增拖累净出口、并拉低GDP。美国GDP主要由四个部分构成,即消费、投资、政府支出和净出口(出口减进口)。

华尔街日报指出,这一进口的下滑为GDP增加了4.99%。进口的疯狂波动恰恰反映了特朗普政府一定程度上扰乱了商业决策,这同时也对私人国内投资产生负面影响——在第一季激增后,二季度下降了15.6%。

国内实际需求继续放缓

虽然占GDP三分之二的消费者支出同比增长了1.4%,较年初的0.5%有所回升,但仍低于预期的1.5%。

而经济学家更看重的、衡量需求的关键指标——对国内私人买家的最终销售仅增长1.2%,创2022年Q4以来最低。

彭博经济学家Eliza Winger认为,这表明即使关税成本没有完全转嫁给消费者,经济活动也正疲软。

摩根士丹利表示,关注最终国内销售数据,可以看出经济活动正在放缓。消费增长已从去年的强劲水平明显减弱,住宅和商业投资也表现乏力,显示家庭和企业指出正在同时降温。

虽然二季度GDP“强劲”,但摩根士丹利仍维持美国经济放缓的基本预测,预计今年Q4增速为1.0%,明年为1.1%。

BMO经济学家Scott Anderson表示,过去两个季度需求降温非常明显,现在增长似乎正在跌破其长期潜在速度。相信这将很快为美联储提供不久之后再次降息的空间,虽然关税短期内将推高通胀。