Fabrinet(FN)股票4月10日盘中上涨8.99%:关键驱动因素揭晓

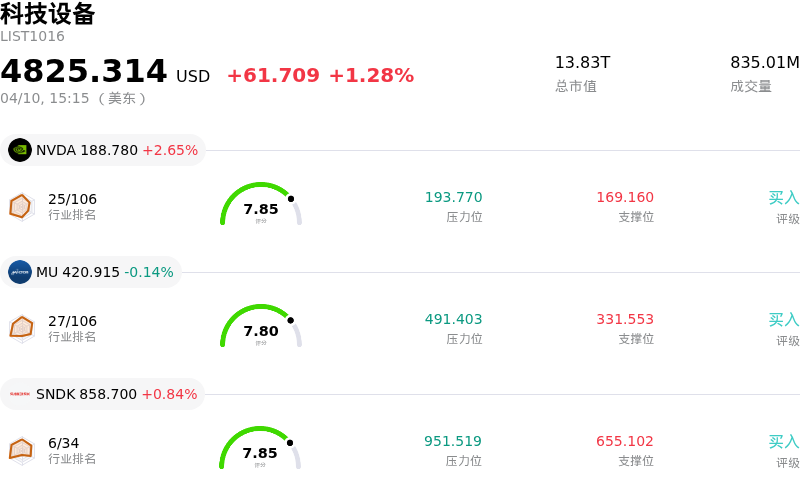

Fabrinet (FN) 盘中上涨8.99%, 所属行业科技设备上涨1.28% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 2.65%;美光科技 (MU) 下跌 0.14%;闪迪 (SNDK) 上涨 0.84%。

今日是什么导致了Fabrinet(FN)股价上涨?

Fabrinet (FN) 股价在今天(2026年4月10日)的大幅上涨,可归因于多个利好因素的叠加,主要源于其强劲的业务基本面表现、分析师的乐观情绪以及在高增长领域的战略布局。

Fabrinet (FN) 展示了稳健的财务业绩,其在2月2日发布的2026财年第二季度财报尤为抢眼:公司每股收益(EPS)达到3.36美元,超过了3.26美元的市场普遍预期;营收达到11.3亿美元,高于预估的10.8亿美元。这代表了高达35.9%的同比营收增长。此外,公司对2026财年第三季度的业绩指引设定在每股收益3.45美元至3.60美元之间,预示着强劲势头的延续。

推动这一增长的关键驱动力包括加速增长的营收轨迹,这主要得益于与亚马逊云服务(AWS)在高性能计算(HPC)领域建立的新型合作关系、数据中心互连(DCI)持续的需求,以及与三家客户共同开展的共封装光学(CPO)项目。这些举措使 Fabrinet 处于有利的战略位置,以抓住新兴的光网络趋势。特别是在 HPC 领域,营收从第一季度的1500万美元激增至8600万美元,并有望在产能全开后超过1.5亿美元。此外,该公司的运营效率也显著提升,营业利润率环比增长30个基点,达到10.9%。

分析师情绪依然极其乐观,截至今日,Fabrinet 的一致评级为“买入”。多位分析师建议“强力买入”,该公司的平均券商评级为“跑赢大盘”。分析师团体的鼎力支持,加上 Fabrinet 今日被列为“值得关注的潜力制造股”,共同促成了投资者的积极反应。此外,4月8日披露的消息显示,众议员 Josh Gottheimer 买入了 Fabrinet 的股票,这反映出政界人士对该公司的一定信心。

尽管有分析师提到了潜在风险,如由于产能扩张的大幅资本支出导致第二季度自由现金流为负,以及总负债增加,但这些在很大程度上被视为对未来增长的投资。对于一家营收增长达35.9%的公司来说,基于加速增长收益的13倍远期市盈率也被认为是合理的,这表明市场认为考虑到其增长前景,目前的估值水平处于合理区间。公司计划建设的200万平方英尺工厂预计将于2026年底投入运营,这进一步彰显了其扩大产能并满足未来需求的决心。

Fabrinet(FN)技术分析

Fabrinet (FN) 技术面来看,MACD(12,26,9)数值[9.50],处于买入状态,RSI数值61.29处于中性状态,Williams%R数值-10.99处于超卖状态,注意关注。

Fabrinet(FN)基本面分析

Fabrinet (FN) 处于科技设备行业,最新年度营业收入$3.42B,处于行业17,净利润$332.53M,处于行业11。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$579.46,最高价为$715.00,最低价为$452.00。

关于Fabrinet(FN)的更多详情

公司特定风险:

- Zacks Research 和 Weiss Ratings 最近将评级从“强力买入”或“买入”下调至“持有”,这可能预示着机构情绪的转变,并可能对股价施压。

- 当前股价高于分析师一致预期的 541.25 美元目标价以及 570.00 美元的中值目标价,这意味着如果股价向分析师预期靠拢,则存在潜在的下行空间。

- 最近的一份市场评论强调了 Fabrinet 面临的“逆风”,暗示其股价可能从当前水平大幅下跌至 440.94 美元左右。

- 成交量随股价上涨而减少被视为早期预警信号,可能表明风险增加,且短期内的上行势头不可持续。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。