TradingKey - 如果有一种金融工具,可以在你判断正确时将收益成倍放大——你会用吗?

这正是杠杆型交易所交易基金(简称杠杆ETF)吸引大量投资者的原因。它们设计初衷就是在不改变标的方向判断的情况下,用较小资金获取更大的日内涨跌回报。无论是做多科技股,还是对冲指数下跌情景,这类产品都提供了“增强型”投资策略选择。

不过,也正因如此,它们不是普通ETF——结构复杂、日内重置机制导致表现路径高度依赖短期波动,加之费用偏高,使其更接近策略性投机工具而非长期配置手段。

想全面了解什么是杠杆ETF、它们如何运作,以及投资者需要注意哪些关键风险,请继续阅读本文。

什么是杠杆ETF?

所谓“杠杆”,指的是通过借入资金放大投资头寸,以实现对标的资产更高倍数变动幅度的一种策略。因此,杠杆型ETF就是一种利用内部借贷或金融衍生品(如期货、期权、互换等)来达到放大每日收益目的的基金产品。这类产品既持有股东权益,也承担债务,通过利用资本结构加速目标收益变化。

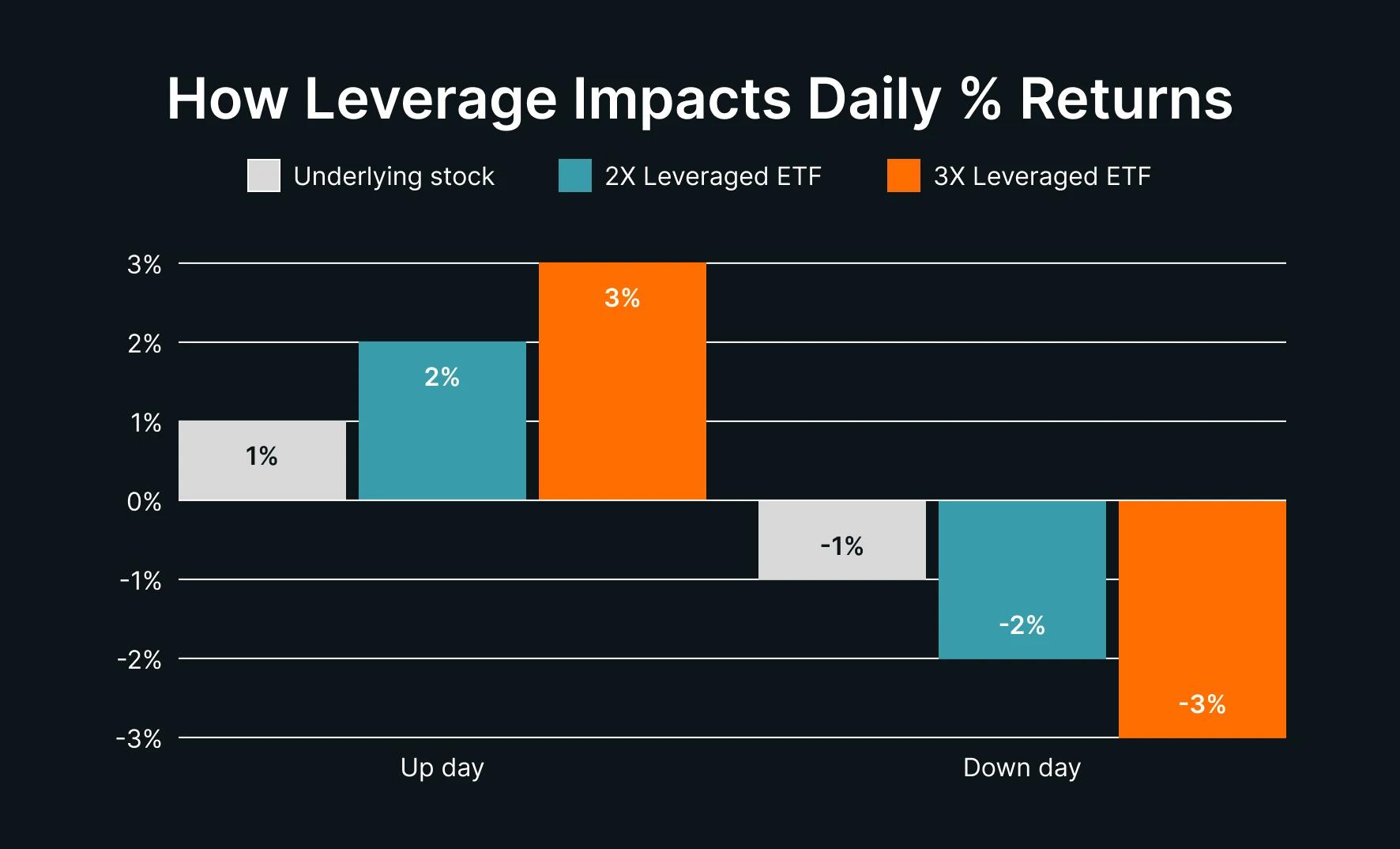

传统非杠杆型ETF通常1:1地跟踪某一基础指数,但杠杆型ETF的设计目标则是在每日基础上实现2倍或3倍于标的指数走势的收益。

例如,如果某指数当日上涨1%,理论上对应2倍杠杆ETF将上涨2%,3倍则上涨3%;反之亦然。但需要特别强调的是,该策略按日计算复利,并不会线性放大长期收益。

理解杠杆ETF的关键在于认识到其"每日重置"特性。为维持目标杠杆比率,这些基金必须每日进行再平衡——根据当天的资产价值调整其衍生品头寸,使次日的杠杆比例精确回归到2:1或3:1。

值得注意的是,杠杆是一把双刃剑。虽然它能放大收益,但同样会放大损失。当市场剧烈波动时,杠杆ETF可能经历大幅价格波动,甚至在单一交易日内损失显著价值。由于这些特性,杠杆ETF主要设计用于短期交易策略,通常持有期为一天至几周,而非长期投资工具。

(来源:Leverage Shares)

杠杆ETF的运作机制

杠杆型ETF(Leveraged ETF)的目标是在不考虑费用和成本的情况下,实现标的指数每日收益的多倍回报。

为了实现这一目的,杠杆ETF通常通过持有现金或抵押品,并使用互换协议等衍生工具,将投资组合的风险敞口扩大至所设定的倍数。

基金会在每日交易结束后对持仓进行调整,以确保次日开盘时维持既定杠杆水平。

这种每日重置机制产生了两个重要后果。

首先,杠杆ETF的长期表现通常不会简单等于基础指数收益的倍数。

考虑一个具体例子:如果标普500指数在两天内先下跌10%再上涨11.1%,最终回到原点,一只2倍杠杆ETF的表现将是首日下跌20%,次日上涨22.2%,最终净值仅为初始的97.6%,产生了2.4%的亏损。这种现象被称为"波动性衰减",在市场震荡时期尤为显著。

其次,亏损的放大效应使恢复难度呈指数级增加。当锂矿股单日暴跌20%时,3倍杠杆ETF将损失60%的价值。在非杠杆ETF中,股票只需上涨25%就能回本;但在3倍杠杆ETF中,基础资产需要上涨150%才能弥补同等损失。

需要强调的是,这类基金因每日计算机制,并不适合长期连续持有。在震荡行情和频繁波动期间,这种结构存在长期偏离预期结果风险。

杠杆ETF与传统ETF对比

传统ETF和杠杆ETF虽然都属于交易所交易基金家族,但它们在结构、目标和风险特征上存在差异。

特征 | 传统 ETF | 杠杆 ETF |

投资方式 | 直接持有成分股 | 使用衍生品和互换协议建立放大敞口 |

追踪目标 | 指数/资产类别1:1 | 标的资产或指数每日收益2倍、3倍等 |

创建/赎回机制 | 支持,与AP互动维持价格接近NAV | 支持,与AP互动;结构相似但底层不同 |

收益模式 | 跟随标指标准表现 | 每日放大收益,受复利效应影响 |

风险水平 | 相对较低 | 风险显著增加,易受波动性影响 |

费用水平 | 通常较低 | 相对较高 |

传统ETF通过直接持有基础证券来追踪指数表现,其核心优势在于"创造和赎回"机制。当ETF市场价格偏离净资产价值(NAV)时,授权参与方会通过套利活动介入,这种机制有效确保了传统ETF价格与NAV保持紧密一致。

杠杆ETF虽然遵循相同的创建和赎回框架,但其内部结构截然不同。它们不直接持有指数成分股,而是采用两层架构,底层持有高流动性资产(通常是现金或短期债券)作为抵押品,上层通过与投资银行等交易对手的总回报互换协议,获取放大倍数的指数收益敞口。

(来源:Freepik)

杠杆ETF的长期持有风险

杠杆型ETF中的高度集中式或非多元化产品通常更适合用于短期交易策略,而非长期持有。这主要源于“波动性拖累”效应——即在市场波动频繁时,由于收益按复利计算,资产净值易在来回震荡中逐步被侵蚀。该现象在使用杠杆时被进一步放大,杠杆越高,拖累越显著。

杠杆ETF的优缺点

优势

- 超额收益潜力

杠杆ETF能够在短期内显著放大基础指数的收益。当投资者对市场短期走势判断准确时,2倍或3倍杠杆ETF可能带来远超传统投资的回报。例如,当标普500指数单日上涨1%时,2倍杠杆ETF可实现约2%的收益,为短线交易者提供高效的资本利用方式。

- 交易便捷性

与股票一样,杠杆ETF在交易所公开交易,投资者可通过标准证券账户买卖,无需特殊账户或资质。这种流动性使其成为表达短期市场观点的理想工具,尤其适合日内或隔夜交易策略。

- 双向市场参与

杠杆ETF提供做多和做空两种选择:正向杠杆ETF放大上涨收益,反向杠杆ETF(如ProShares UltraShort系列产品)则在市场下跌时获利。这种灵活性使投资者能够根据市场预期精确调整头寸,无需复杂的卖空机制。

- 间接衍生品敞口

投资者通过杠杆ETF可间接获得期货、期权和互换合约的市场敞口,而无需直接交易这些复杂衍生品。这降低了进入门槛,使普通投资者也能参与专业级市场策略,同时避免了直接衍生品交易的保证金要求和结算复杂性。

劣势

- 亏损放大风险

杠杆是把双刃剑。当市场走势与预期相反时,损失会被同等放大。例如,当一只3倍做多产品遇到基准资产下跌5%的行情,其理论市值跌幅可能达到15%。

- 波动拖累效应

由于"每日重置"机制和复利数学,杠杆ETF在震荡市场中的长期表现往往显著偏离基础指数收益的简单倍数。即使基础指数最终持平或小幅上涨,杠杆ETF也可能录得显著亏损。

- 高昂的持有成本

相较于低费率标准指数型ETF,多数杠杆ETF年化费用远高于行业平均。例如手续费常常超过1%,且日常再平衡操作产生额外内部成本,也会侵蚀净值增长空间。

- 受交易流动性限制

部分专门领域或小众主题类杠杆ETF日均成交量较低,在市场剧烈波动或资金集中进出时可能出现流动性不足问题,从而造成操作困难甚至拉大买卖价差。

- 不适合长期持有

杠杆ETF本质上是短期交易工具,设计持有期通常不超过1-2天。长期持有不仅面临波动拖累,还承担费用累积和追踪误差扩大等风险。历史数据显示,许多杠杆ETF在6-12个月周期内的表现与其基础指数的倍数预期存在显著偏差,不适合财富积累或退休规划等长期目标。

(来源:Freepik)

热门杠杆ETF

目前市场上有数百种杠杆型及反向杠杆型ETF供投资者选择,涵盖全球主要指数、行业板块、商品及主题资产。其中,部分产品因其追踪标的广泛且交易活跃而成为热门选择。

以下列举几种流动性较强、应用较广泛的典型杠杆ETF:

ProShares Ultra S&P 500 (代码:SSO)

这是一只2倍正向杠杆ETF,旨在实现标普500指数每日收益的两倍表现。例如,当标普500指数单日上涨1%时,该基金理论上上涨约2%;若指数下跌1%,该基金则下跌约2%。作为流动性最好的杠杆ETF之一,是专业交易者表达短期看涨标普500观点的首选工具。

ProShares UltraPro QQQ (代码:TQQQ)

这是一只3倍正向杠杆ETF,目标是复制纳斯达克100指数每日收益的三倍。当纳斯达克100指数单日上涨2%时,TQQQ理论上上涨约6%;若指数下跌2%,该基金则下跌约6%。凭借对科技巨头的集中敞口和超高流动性,TQQQ成为科技股牛市中最受欢迎的杠杆产品。

ProShares UltraPro Short QQQ (代码:SQQQ)

作为TQQQ的反向对应产品,SQQQ提供3倍反向杠杆,旨在实现纳斯达克100指数每日收益的-3倍表现。当纳斯达克100指数下跌1%时,SQQQ理论上上涨约3%;若指数上涨1%,该基金则下跌约3%。

Direxion Daily S&P 500 Bull 3X (代码:SPXL)

这是一只3倍正向杠杆ETF,追踪标普500指数的三倍每日收益。当标普500指数单日上涨1.5%时,SPXL理论上上涨约4.5%;若指数下跌1.5%,该基金则下跌约4.5%。作为Direxion最畅销产品之一,SPXL提供比SSO更激进的杠杆敞口,适合有经验的短期交易者。

Direxion Daily S&P 500 Bear 3X (代码:SPXS)

这是一只3倍反向杠杆ETF,目标是实现标普500指数每日收益的-3倍表现。当标普500指数下跌2%时,SPXS理论上上涨约6%;若指数上涨2%,该基金则下跌约6%。在市场动荡时期,SPXS常与SQQQ争夺最大交易量ETF地位,为投资者提供高效的短期市场对冲工具。