TradingKey - 在全球金融一体化的大潮下,股票市场的监管正面临前所未有的挑战与变革。

市场不再局限于一国之内,资金在全球范围内自由流动,监管机构也必须紧跟节奏,跨出国界去追查问题,甚至要适应数字化时代的新规则。

比如韩国金融监督院就曾对国际投行的非法卖空行为展开跨境追责,打破了以往“谁的孩子谁抱走”的传统监管逻辑;而中国证监会也在加强对北向资金程序化交易的监管,强调对外资和内资一视同仁。这些举措都在说明一个事实:全球股市监管已经进入了互联互通、共同治理的新阶段。

再看欧美那边,美国司法部对于金融机构并购的反垄断审查越来越严格,欧盟也在推动《市场滥用法规》(MAR)的数字化升级。所有这些动作,拼凑出了一幅当代股票市场监管的多维图景。

回过头来看,股票市场的历史其实比我们想象得更悠久。

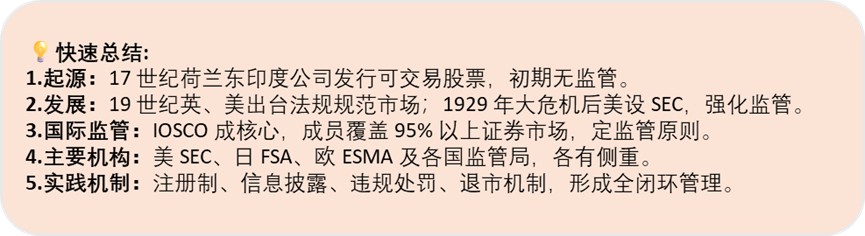

股票市场监管发展史是怎么样的?

它最早可以追溯到17世纪的欧洲,最著名的当属荷兰东印度公司,这家公司发行了第一批可以在市场上公开交易的股票。那时候的市场还很小,交易也不规范,几乎没有什么监管可言。

到了19世纪中叶,随着市场规模扩大,混乱也随之而来。各国开始意识到不能放任不管。于是英国在1844年出台了《股份公司法》,要求公司必须公开招股说明书,让投资者看得更清楚。而在美国,纽约证券交易所在1864年制定了会员行为规范等交易规则,迈出了自我监管的第一步。

真正让监管变得严肃起来的是20世纪初的那场大危机。1929年美国股市崩盘,引发了全球经济大萧条。这场灾难促使各国开始认真对待股市监管。美国在1933年和1934年分别颁布了《证券法》和《证券交易法》,并成立了证券交易委员会(SEC),大大加强了信息披露制度,并严厉打击各种违法违规行为。

此后几十年里,随着市场的不断发展,监管也在不断进化。从1987年的黑色星期一,到2000年前后的互联网泡沫破裂,每一次危机都催生了新的监管措施。

进入20世纪70年代以后,全球化进程加快,股市也逐渐走向国际化。跨国交易越来越多,资本流动更加频繁,这也促使监管合作变得更加重要。1988年,《巴塞尔协议》出台,虽然主要是针对银行体系,但也深刻影响了整个金融市场的资金流动和风险管理。

(来源:Freepik)

全球的主要监管机构有哪些?

国际证券委员会组织(IOSCO)

在国际范围内最具影响力的监管组织是国际证券委员会组织(IOSCO)。

它几乎涵盖了世界上所有的主要金融市场,成员包括130多个国家和地区的证券监管机构,代表着全球95%以上的证券市场规模。

它的目标很明确:保护投资者、维护市场公正、防范系统性风险。

为了实现这些目标,IOSCO还制定了一套核心监管原则,成为各国监管机构参考的重要标准,也为跨境监管合作提供了基础。

美国

在美国,证券交易委员会(SEC)是股市监管的核心力量。其拥有广泛的权力,从上市公司信息披露到交易行为规范,都在它的监管范围之内。

SEC非常重视信息公开,要求上市公司必须定期披露财务状况和经营情况,让投资者能看清楚公司到底值不值得投资。

同时,它对内幕交易和市场操纵等违法行为毫不手软,一旦查实,处罚相当严厉。

美国还有《1933年证券法》和《1934年证券交易法》作为执法依据,为SEC提供了坚实的法律后盾,也保障了市场的稳定运行。

可以说,SEC不仅是美国资本市场的守护者,也在全球监管体系中扮演着举足轻重的角色。

日本

金融厅(FSA)负责整个国家的金融监管工作,包括股票市场。

它不仅要制定和执行金融法规,还要监管金融机构、维护市场稳定、保护投资者权益。

欧洲

欧洲证券和市场管理局(ESMA)致力于推动欧盟范围内监管标准的统一,促进资本市场的一体化发展。它在协调各国监管政策、提升市场透明度方面发挥了重要作用。

不过,除了这个区域性机构,各个国家也有自己的监管力量。

比如英国的金融行为监管局(FCA),以严谨细致著称,特别注重金融机构的行为规范和投资者保护,对各类业务活动审查严格。

德国联邦金融监管局(BaFin)则更强调风险防控和金融体系稳定,拥有一套完善的风险监测机制。

法国金融市场管理局(AMF)把重点放在市场透明度和公正性上,严厉打击操纵和欺诈行为,努力营造一个公平竞争的市场环境。

(来源:Freepik)

实践机制如何?

1. 注册制与分层审核

现在越来越多市场采用注册制,核心是信息披露。企业只要符合基本的形式要求,就可以申请上市,不再像过去那样层层审批。

在这一制度下,交易所负责初步审核,证监会则保留最终否决权,并加强事中事后监管。

2. 严格信息披露

上市公司不是上完市就万事大吉了,还必须持续向公众披露财务状况和重大事项。这些信息不仅得有,还得真实、准确、完整,否则就要承担法律责任。

在美国,SEC要求财报使用XBRL格式,这种结构化数据便于机器读取和分析,提升了监管效率。在中国,则强调信息披露要“简明清晰、通俗易懂”。比如年报中对“重大事件”的描述,不仅要讲发生了什么,还要说明这件事会对投资者决策产生什么影响。

3. 违规处罚

内幕交易、市场操纵这类行为,是各国监管都绝不容忍的“红线”。

更值得一提的是,跨境监管协作也在不断加强。中美审计监管合作就是一个典型案例。2022年,美国公众公司会计监督委员会(PCAOB)首次全面检查了中国会计师事务所,这意味着中概股退市风险大大缓解。

4. 退市机制

退市不是新鲜事,它是市场自我更新的重要方式。就像生物体需要新陈代谢来保持活力,股市也需要通过淘汰不合格的公司,来维持整体生态的健康。

美国采用 “市场化退市”,2023 年纽交所退市公司中约 70% 因股价长期低于 1 美元触发退市规则。

中国采取的是“强制退市 + 主动退市”双轨并行的方式。

总的来说,从准入到退出,监管已经形成了覆盖全过程的闭环管理。这种机制不仅保护了投资者利益,也让市场更有生命力,真正实现优胜劣汰。