TradingKey - 自特朗普再度执政以来,其关税政策的频繁变动成为全球金融市场的不稳定因素。从 2025年2 月下旬以来,美股、美债收益率、美元指数同步下行。美国亚特兰大联储 GDPNow 模型对 2025 年美国第一季度 GDP 的预测值从正值大幅下调至 - 2.4%,一系列经济数据边际走弱。

在这样的背景下,构建并管理一个稳健的投资组合是众多投资者的主要目标。这不仅有助于财富的保值增值,还能在复杂多变的市场环境中有效抵御风险,助力实现长期的财务目标。

需要学习资产配置策略和再平衡策略,来稳固我们的投资组合。

资产配置的基本原则是什么?

资产配置是构建稳健投资组合的核心,分散投资原理则是其基石,核心是 “不把所有鸡蛋放在一个篮子里”。

理论上,不同资产在市场波动中表现有差异,将资金分散投资于股票、债券等不同资产类别,能降低单一资产波动对投资组合的影响,使整体风险得到有效控制。

(来源:Shutterstock)

资产配置的方法有哪些?

1. 核心 - 卫星资产策略

核心 - 卫星资产配置策略将投资组合分为核心资产和卫星资产两部分,就像太阳系中太阳与卫星的关系,核心资产稳定运行,卫星资产灵活补充。

- 核心资产通常占投资组合的较大比例,一般在 60% - 90% 左右,其特点是具有较高的稳定性和流动性,能够提供较为稳定的长期收益。

- 卫星资产占比较小,通常在 10% - 40% 左右,用小部分资金抓机会,比如新能源主题基金、海外市场 QDII,这些资产可能短期波动较大,但也蕴含着获取超额收益的机会。

2. 生命周期配置

生命周期配置是一种基于投资者年龄和人生阶段调整资产配置的策略,它遵循 “年轻时冒进,年长时求稳” 的核心逻辑。

- 25-35 岁(激进期)

你或许刚步入职场,收入虽不算丰厚,但胜在时间充裕,且能承受较高风险。

这个阶段,建议将 60%-80% 的资金投入股票或股票型基金。

- 35-50 岁(平衡期)

这个阶段事业趋于稳定,但面临子女教育、赡养老人等多重压力,风险承受能力下降。

此时,股债比例可调整为 5:5 或 6:4。

或者直接买 "目标日期基金",它会随着退休日期临近,自动逐步降低股票仓位,增加债券等稳健资产,让你无需操心资产配置的动态调整。

- 50 岁 +(保守期)

风格偏向保守,风险承受能力低,此时建议将 60% 以上资金配置于债券、货币基金、银行理财等低风险产品,股票类资产占比不超过 30% 。

3. 美林时钟法:跟着经济周期调仓

美林时钟把经济周期划分为复苏、过热、滞胀、衰退四个阶段,有点像四季轮回:

- 春天:复苏期(经济增长↑,通胀↓)

经济开始回暖,企业利润逐步回升,这时股票往往是表现最好的资产。

- 夏天:过热期(经济增长↑,通胀↑)

经济过热,物价开始飞涨,央行开始加息抑制通胀。

大宗商品成为 "香饽饽"。

- 秋天:滞胀期(经济增长↓,通胀↑)

经济增长停滞不前,但物价却持续上涨,这种情况下持有现金或者抗通胀资产(如 REITs、通胀保值债券)更为稳妥。

- 冬天:衰退期(经济增长↓,通胀↓)

经济进入下行通道,企业盈利恶化,央行降息刺激经济。

率下降推动债券价格上涨,国债、高等级信用债成为避风港。

4. 战略资产配置

战略资产配置是一种着眼于长期投资目标和风险承受能力的资产配置方法。

以经典的 60/40 股债组合为例,这种配置方式将 60% 的资金投资于股票,以追求资产的长期增值。

40% 的资金投资于债券,以保障资金的稳定性和一定的收益。

这个组合兼顾了投资和收益,是比较常见且合理的配置选择。

5. 战术资产配置

战术资产配置策略更偏向短期,需要你对宏观经济数据、市场利率波动、行业发展趋势等有一定的敏感度。

例如在经济复苏期,宏观经济数据向好,企业盈利预期增强,股票市场往往表现较好。

此时,你可以适当增加股票资产的配置比例,减少债券等固定收益类资产的持有,以充分享受股票市场上涨带来的收益。

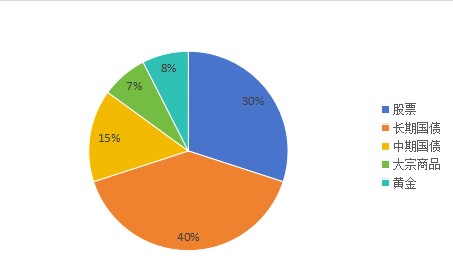

6. 全天候策略

这是由桥水基金创始人瑞・达利欧提出的经典策略,其核心在于通过对经济环境的分析,将资产配置在不同的资产类别上,以适应各种市场环境。

它把经济环境分为四种状态,就是所谓的 “四宫格” 概念:

具体配置:30%股票+55%债券(40%长期债券+15%中期债券)+15%商品(7.5%大宗商品+7.5%黄金)

什么是再平衡策略?

市场涨跌会悄悄改变不同资产的比例 —— 比如你原本计划 60% 股票 + 40% 债券,但股市大涨后股票占比可能飙升到 70%,这时候你的风险偏好可能已经偏离了最初的规划。

再平衡,就是帮你把投资组合 "拉回正轨" 的关键动作。

再平衡的核心逻辑是:卖出涨得多的资产(高抛),买入涨得少的资产(低吸),让各资产比例回到初始设定。

(来源:Shutterstock)

再平衡策略的类型有哪些?

1. 日历型再平衡

这种方法非常简单,即设定固定周期(比如每季度、半年或一年)检查组合。

比如,你可以每年 1 月 1 日打开账户,发现股票比例从 60% 涨到 65%,就卖出 5% 的股票买入债券,恢复 6:4 的比例。

2. 阈值型再平衡

这种方法是给每种资产设定波动 "警戒线"(比如偏离目标比例 5% 或 10%)。

当你规定股票占比不能超过 65%,如果股市上涨让其占比达到 66% 时,立即卖出 1% 的股票买入债券。

3. 恒定混合策略

在该策略中,投资者在不同资产类别之间保持固定的配置比例。哪怕只是偏离 1% 也要调整。

会定期检查和调整投资组合,以确保每个资产类别的配置保持在目标配置的指定区间或区间内。

虽然该策略能够快速响应市场变化,但与基于日历的策略相比交易成本可能会更高。

4. 动态再平衡

动态再平衡策略相比前几种策略来说更加灵活,会根据不断变化的市场状况和投资者的财务状况调整目标资产配置。

其实施起来可能比较复杂,适合有一定市场判断能力的投资者。

再平衡策略的"得" 与 "失"?

好处有哪些?

- 可以避免单一资产过热,达到控制风险的效果。

- 被动高抛低吸

市场涨得越多,你卖得越多。跌得越多,你买得越多。

- 用规则代替情绪,大涨时不贪婪,大跌时不恐慌,这是大部分散户做不到的事。

可能的成本

- 存在的交易费用,再平衡涉及到频繁交易,这可能导致手续费的增加。

- 税收影响:卖出盈利资产可能触发资本利得税(如美股)。