TradingKey’s 华尔街一周: S&P突破7,000,Q1 盈利激增以及美联储利率预测

AI播客

上周市场受美伊地缘政治紧张局势影响,油价先升后跌。美国3月PPI和CPI均受能源价格推升,但核心通胀相对稳定。劳动力市场展现韧性,非农就业增加,失业率4.3%。美联储维持利率不变,高利率预期持续。美股连续三周上涨,标普500指数突破7000点,科技、通信服务、非必需消费品板块领涨。第一季度财报季开局良好,标普500指数盈利增长预期上调。全球股票基金连续四周获资金流入,市场情绪谨慎乐观,波动率指数下降。下周关注零售销售、失业金申领、消费者信心数据及FOMC会议。Navigen Wealth Management建议将美股风险敞口降至“低配”。持续的地缘政治动荡、通胀压力及政策不确定性是主要风险。

上周市场回顾与分析

TradingKey - 宏观经济概况:本周市场受到美伊之间围绕霍尔木兹海峡的地缘政治紧张局势的显著影响。周初,脆弱的停火协议破裂,导致美国实施海军封锁,油价飙升,给市场带来压力。然而,随着本周晚些时候达成停火协议及海峡重新开放,WTI原油价格大幅回落,下跌9%至每桶83美元。经济数据方面,3月生产者价格指数(PPI)环比上涨0.5%,同比上涨4.0%,核心PPI分别上涨0.2%和3.6%,这主要受能源价格驱动。进口价格上涨0.8%,低于预期。2026年3月消费者价格指数(CPI)显示,受汽油价格飙升21%的影响,标题通胀率创下两年新高,而核心通胀率保持相对稳定。美国劳动力市场在2026年3月表现出韧性,非农就业人数增加17.8万人,失业率为4.3%。美联储维持其利率立场,由于能源价格处于高位,市场预期高利率将持续更长时间。

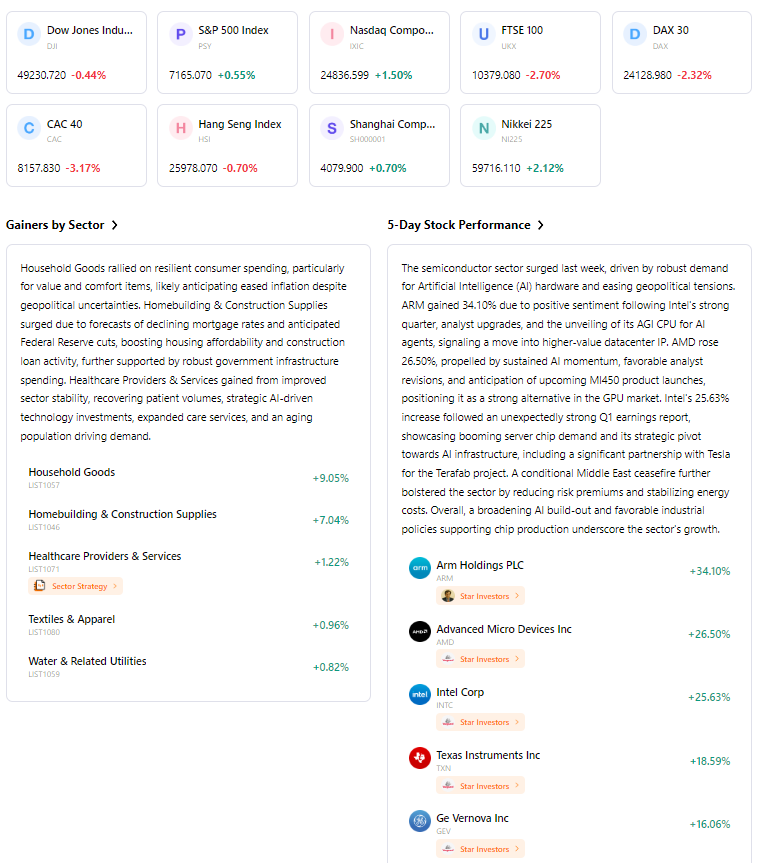

市场表现综述:美股市场整体表现出韧性,连续第三周走高,标普500指数、Nasdaq综合指数和标普600小盘股指数在周中均创下历史新高。值得注意的是,标普500指数首次突破7,000点大关。4月20日(周一),主要指数出现小幅回调,标普500指数、道琼斯工业平均指数和Nasdaq综合指数小幅收跌,而罗素2000指数录得上涨。科技板块领涨,涨幅达8.09%,紧随其后的是通信服务(+6.28%)和非必需消费品(+6.64%)。相反,能源板块出现调整,随着油价下跌,该板块下跌3.50%。

关键事件分析:市场的主要驱动力是不断演变的中东地缘政治局势。最初对美伊冲突和霍尔木兹海峡的担忧导致市场情绪谨慎,但随后的停火和航道重新开放推动了显著反弹。2026年第一季度财报季开局强劲,美国主要银行公布的业绩优于预期,标普500指数的盈利增长预期上调至12%。特斯拉、联合健康集团、穆迪、菲利普莫里斯国际、AT&T和GE Vernova等公司均公布了财报。

资金流向与情绪:截至4月15日的一周,全球股票基金实现连续第四周资金流入,其中美国股票基金获得212.5亿美元资金。主动型ETF吸引了大量资金流入。4月初曾表现悲观的市场情绪,对中东局势的解决展现出谨慎乐观。芝加哥期权交易所波动率指数(VIX)出现波动,4月20日开盘报18.87,4月24日收盘报18.71,反映出整体波动率有所下降。

综合评估:本周市场展现出对地缘政治局势降温的韧性和反应能力。尽管最初因美伊紧张局势和参差不齐的经济数据出现波动,但中东局势的解决推动股市创下新高。这种迅速的复苏表明投资者对基本面实力充满信心,尽管潜在的宏观经济挑战依然存在。

下周市场核心驱动因素与投资展望

重要事件前瞻:未来一周将发布多项关键经济数据,包括周二的零售销售、周四的失业金申领人数以及周五的消费者信心指数。2026年第一季度财报季将继续,威瑞森电信(Verizon Communications)、可口可乐、通用汽车、Spotify和星巴克将发布重要财报。此外,FOMC会议定于2026年4月29日举行。

市场逻辑研判:下周的市场表现可能取决于即将公布的经济数据,特别是零售销售,这将反映消费者支出和经济动能。中东地缘政治局势的发展将继续是一个重要因素。劳动力市场状况、消费者信心与整体经济增长之间的相互作用,对于塑造市场方向至关重要。

策略与配置建议:Navigen Wealth Management建议将美股风险敞口降至“低配”级别,理由是尽管长期前景乐观,但中期趋势偏负面。鉴于市场背景虽具建设性但依然脆弱,投资者应保持严谨的投资策略。

风险提示:中东持续的地缘政治动荡(特别是对霍尔木兹海峡的影响)仍是关键风险,可能扰乱供应链并推高能源价格。持续的通胀压力(尤其是来自能源成本的压力)继续影响央行的政策决策。政策不确定性(包括美联储领导层的动态)为前景增加了一层风险。

市场周报

五日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。