耐克前高管Heidi O’Neill空降Lululemon新任CEO,市场却抛售其股票投下“不信任票”

AI播客

Lululemon任命Heidi O’Neill为新任CEO,其在耐克超过25年的经验引发关注,但市场反应负面,股价盘后重挫。O’Neill曾成功推动耐克增长,但分析师对其能否复制耐克模式至Lululemon表示疑虑。公司当前面临北美业务疲软、新兴品牌竞争加剧,以及创始人Wilson与激进投资者 Elliott 的压力。O’Neill还需应对产品质量质疑、PFAS调查以及特朗普关税带来的成本压力。尽管中国市场表现强劲,O’Neill上任后的核心任务是稳定疲软的本土市场。

TradingKey - 美东时间4月22日,Lululemon(LULU)宣布,董事会一致批准任命Heidi O’Neill为新任首席执行官,于2026年9月8日正式履新。

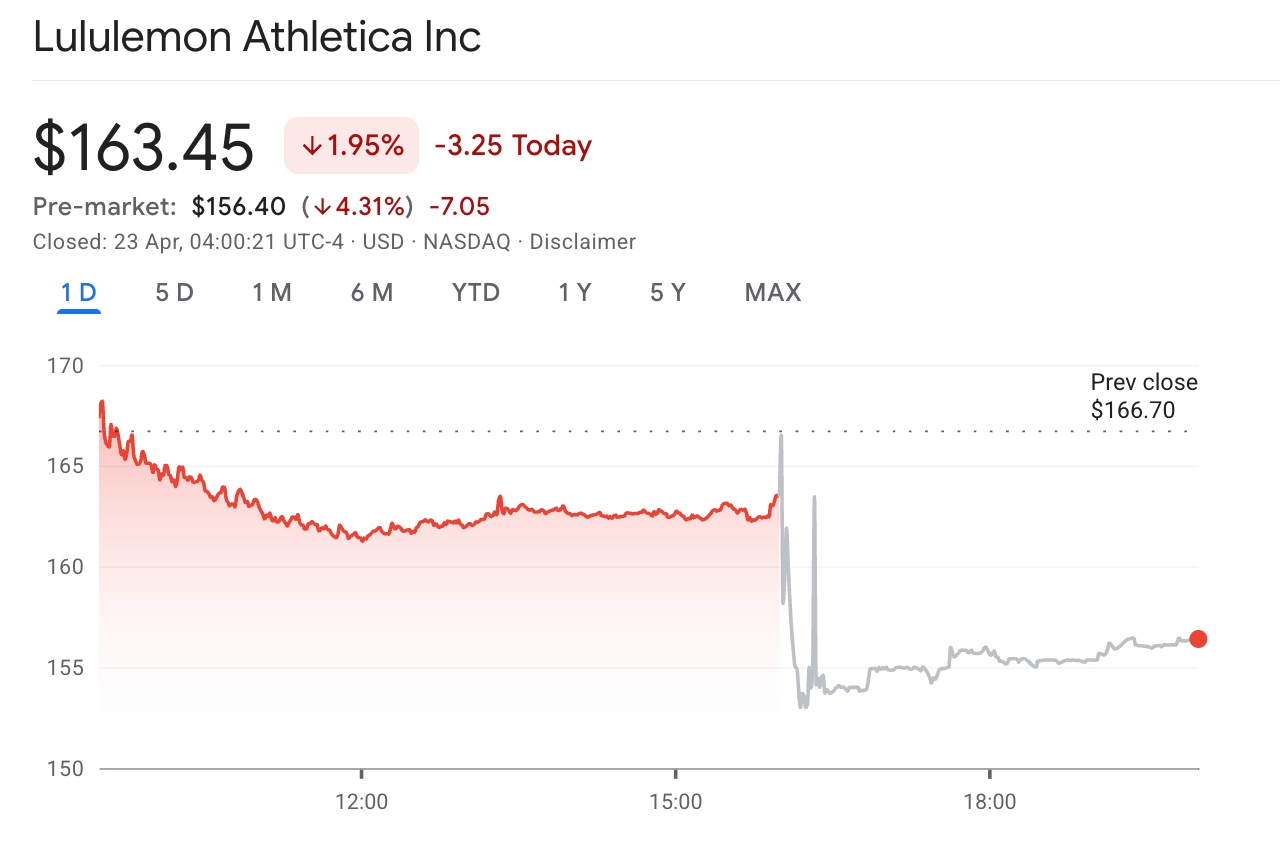

消息公布后,Lululemon股价盘后一度重挫逾5%,收报155.95美元。年初至今累计跌幅已超过21%,过去12个月累计重挫约39%,市值从670亿美元的峰值缩水至约188亿美元。

Heidi O’Neill曾在耐克任职超25年,离职前担任消费者、产品与品牌总裁,全面负责全球消费者与产品体系。此前,前任CEO Calvin McDonald已于2026年1月离职,公司同时陷入创始人Chip Wilson发起的代理权争夺战,CEO职位已空缺近四个月。

耐克"模板"能否套用在Lululemon?

Heidi O’Neill 在耐克任职超25年,从市场营销起步,一路升至消费者、产品与品牌总裁,监管全球消费者与产品业务体系,推动耐克从90多亿美元的业务规模增长至450多亿美元。她重塑品牌基础,缩短产品开发周期以加速上市节奏,并推动全球足球与跑步等核心运动品类的发展。此外,她还担任Spotify和凯悦酒店的独立董事,拥有跨行业的治理经验。

尽管如此,从市场反应看,投资者并不看好这位新的CEO。

Raymond James分析师Rick Patel表示,新CEO面临的核心拷问是:“耐克本身也处于转型模式,O’Neill的能力能否在Lululemon被完全复现?”

Jefferies分析师Randal Konik则更为保守,他认为现在判断O’Neill是否为正确人选为时过早,但警告称"若无核心产品重置、更严格的库存纪律、以及稳住在美洲业务的可靠计划,基本面在改善前可能进一步恶化"。

当前,Lululemon正处于业务疲软期,北美业务营收同比下降4%,美洲业务自2025年以来几乎处于增长停滞状态,国际业务虽增长17%,但尚不足以对冲本土市场下滑的体量。

竞争格局同样不容乐观。Alo Yoga正以"运动奢侈品"的定位快速蚕食Lululemon的高端客群,Vuori、On Holding等新兴品牌在跑步与训练领域同步发起攻势。

投资者担忧的是:当一家正在转型的公司的CEO,接手另一家同样正在转型的公司,两者是否能产生协同作用,而非“把问题打包带走”。

Heidi O’Neill 上任处境复杂

Heidi O’Neill上任后面临的境地远比她离开耐克时更加复杂。前任CEO McDonald虽在位六年内将年营收从26亿美元推至超过100亿美元,但北美市场在最近一个季度已录得上市以来最慢的销售增长。

创始人Chip Wilson的代理权争夺战已全面激化。Wilson公开批评公司"迷失方向",建立专门网站呼吁董事会改革,并试图推动在今年股东大会上撤换多名董事。激进投资者Elliott Investment Management也持有超过10亿美元股份,力推外部候选人担任CEO。

除此之外,产品层面也屡遭质疑。Lululemon因产品层面引发消费者不满,部分产品遭撤回。同时,美国得克萨斯州总检察长正在调查其产品是否含有PFAS"永久性化学物质",这一调查对品牌此前“健康”的核心定位构成直接威胁。

特朗普关税同样给Lululemon带来较大的成本损失,2026年预计关税总成本为3.8亿美元,高于2025年的2.75亿美元,直接挤压毛利率。

值得留意的是,中国市场的表现是Lululemon当前为数不多的亮点。2025财年第四季度,中国大陆业务净营收同比增长24%,全年增长29%,在2026财年指引中仍被管理层预期维持约20%的高速增长。

然而,中国业务的体量尚不足以完全对冲北美市场近4%的下滑。这也意味着,O’Neill上任后的首要任务并非海外扩张,而是如何在持续疲软的本土市场重新稳住基本盘。