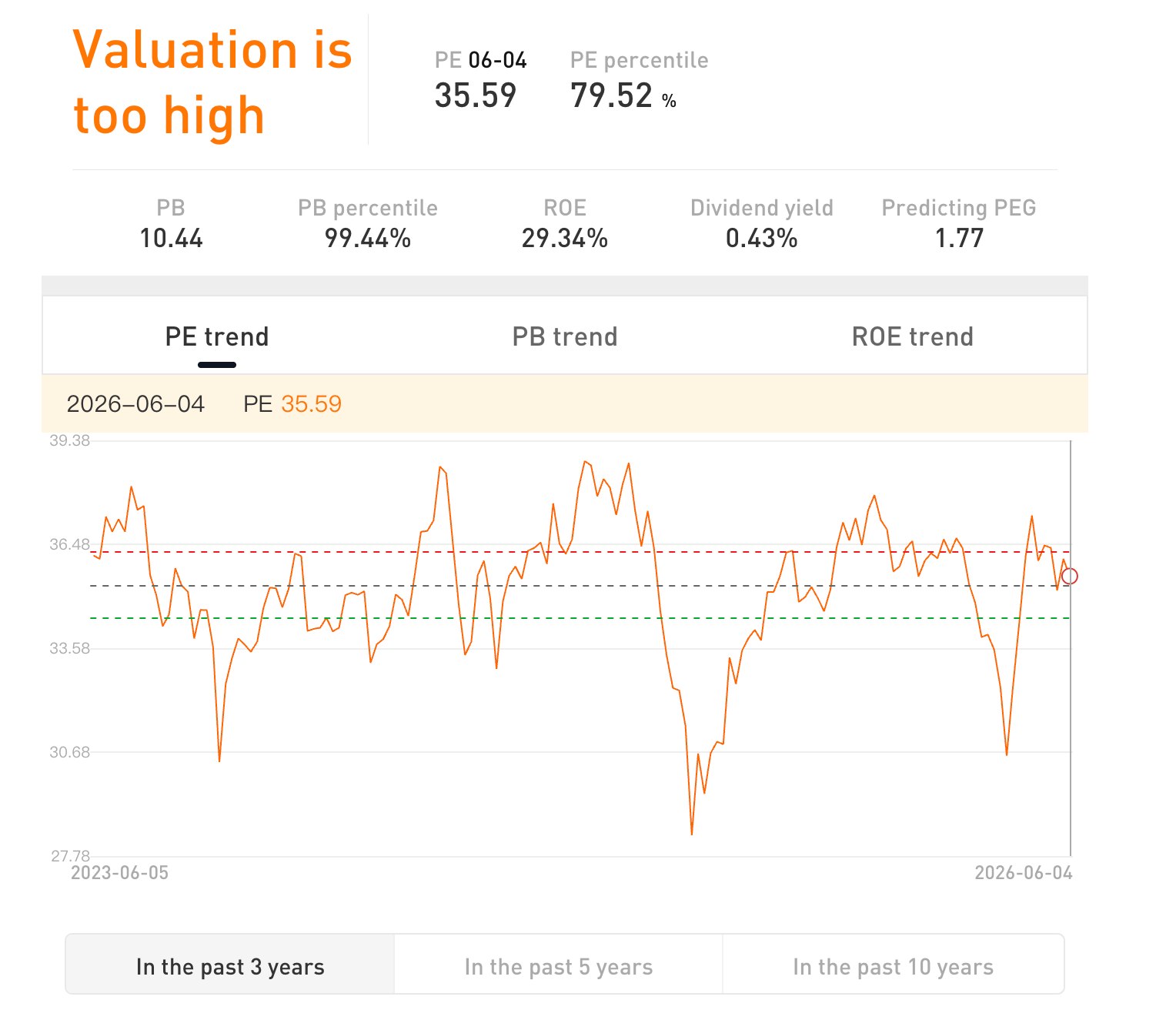

标普500总市值即将突破70万亿美元,它是否存在泡沫?何时买入才能保证相对安全?

AI播客

标普500指数创新高,但涨幅高度依赖AI龙头股,剔除后实际下跌。科技股权重占比及前十大成分股权重均达历史极值,盈利贡献与权重脱节。席勒市盈率和巴菲特指标均接近历史泡沫峰值,市场宽度收窄,多数个股表现落后于指数。多头认为AI带来盈利确定性,前瞻市盈率低于科网泡沫时期且盈利基础更强。空头担忧AI应用渗透率滞后于市场定价,估值扩张超前于基本面。历史经验及加息预期均构成风险警示。建议投资者待席勒市盈率回落至30倍以下、美联储明确降息信号或10年期美债收益率降至4%以下、或市场出现10%-15%回调时,分批建仓或采用定投策略。

TradingKey - 2026年,标普500指数接连刷新历史纪录,截止美东时间6月2日收盘市值总额突破69万亿美元,年初至今已累计上涨超10%。

然而,指数的韧性高度依赖少数几家AI龙头。剔除受益于AI算力需求的头部公司后,标普500自2月底以来实际呈小幅下跌态势,而同期整体指数涨幅约10%,AI受益板块涨幅超过45%。

科技板块已占标普500近44%的权重,前十大成分股权重合计高达约41%,十年前仅为19%。权重与预期盈利贡献之间的裂口已扩大至历史极值。

英伟达一家贡献了标普500今年近四分之一的涨幅,其市值已超过所有医药巨头市值的总和。部分成分股内部的分化更为悬殊,标普500有222只个股较历史高点跌幅超过20%,109只跌幅超过40%,而处于历史高位个股仅21只,与2000年科网泡沫顶点时的20只几乎一致。

预警信号同时出现

席勒市盈率(周期调整后市盈率)已攀升至42.32,接近互联网泡沫破灭前44.19的历史峰值。

【席勒市盈率已接近互联网历史峰值,来源:TradingKey】

历史中仅有两个时期达到过类似高位,1929年大萧条前夕和2000年科网泡沫时期(dot-com泡沫)。以此测算,未来10年年化回报率或仅约2%。

【巴菲特指标持续创下新高,来源:MarcoMicro】

与此同时,巴菲特指标已飙升至237%,远超前两次泡沫峰值(2000年约142%、2021年218%)。巴菲特曾称该指标为衡量估值的最佳单一指标并警告读数超过200%已接近投机过热。

此外,标普500中仅约4%个股处于历史高位,这一比例与2000年互联网泡沫顶点时几乎完全吻合,85%的个股年度涨幅跑输指数,上涨与下跌的脱节愈演愈烈。

盈利支撑与泡沫历史

多空分歧在于这轮由AI驱动的结构性行情是否终将演化为泡沫破裂,而多头认为AI已切实转化为盈利增长的确定性来源。

多头论据集中在盈利的可见性。2026年第一季度,AI相关盈利预计实现40.7%的增速,约是标普500其余成分股的3倍。2026年标普500全年盈利增速有望突破20%,其中大部分由科技巨头贡献。

此外,科技板块当前前瞻市盈率约35.6倍,而2000年科网泡沫时期科技板块前瞻市盈率高达50倍,盈利基础也迥然不同,当期AI龙头企业具有较强的现金流和盈利能力。

空头的担忧则指向AI应用渗透率的滞后与估值过高之间的脱节。截至2026年5月,美国企业AI实际应用率仅19.8%,未来六个月预期仅微升至22.8%。

AI在企业中的实际落地速度远慢于资本市场定价的预期。高盛数据显示,截至2026年3月,美国企业中实际部署AI的比例仅约19%。美国银行测算,AI对全要素生产率的年化拉动峰值仅为0.1至0.6个百分点,且作用周期长达十年以上。而当前市场估值溢价明显在定价更快速、更广泛的生产力变革,意味着估值扩张已超前于基本面改善的实际消化能力。

以空头为代表的美银首席策略师迈克尔·哈特奈特(Michael Hartnett),他称这轮AI泡沫为19世纪铁路泡沫以来规模最大的一次,并认为各国央行政策与持续走高的利率最终将终结本轮行情,并为投资者梳理出泡沫破裂后的投资思路。

历史案例也构成了另一层参照。1970年代的漂亮50(Nifty Fifty)股票同样被冠以盈利能力最强、商业模式最稳固的赞誉,但当利率环境逆转时,没有一家公司因盈利真实而在暴跌中幸免。当前美债收益率已逼近4.5%的关键估值临界点,历史上该位置一旦突破,科技股往往面临系统性的估值压缩压力。

观察历史上标普500连续两个月涨幅超过15%的情形仅发生过四次,且每次都出现在大级别牛市中。但这次的不同之处在于,这一涨幅并未伴随普遍性的盈利改善,而是高度依赖少数AI受益股的一枝独秀,市场宽度收窄到极为罕见的历史区间。

高盛已将年末标普500目标上调至8000点,但市场对AI资本支出能否持续转化为盈利存在着重大不确定性。AI革命尚处于上半场,然而技术性指标已普遍进入历史高分位区域。

美联储新任主席沃什以鹰派著称,市场预计2026年底前加息的概率已超过80%,这一利率背景与2000年泡沫破裂时外部紧缩的宏观环境,在结构上形成了某种潜在的镜像对应。

何时买入才能保证相对安全?

严格来说,股市不存在保证安全的买入点,但存在相对安全的配置区间。结合当前估值、宏观与情绪指标,若符合一下阶段时,投资者可择机选择合适的受益标的分仓介入。

一是席勒市盈率回落至30倍以下。 当前42.3倍已处于历史极值区域,若能回调至30倍(仍高于历史均值,但泡沫压力显著缓解),安全边际将明显改善。

二是美联储明确释放降息信号或10年期美债收益率回落至4%以下。 当前4.5%的收益率对科技股估值构成系统压制,若利率拐点确认,高估值资产的脆弱性将得到缓解。

三是市场出现一次较为深度回调(10%至15%)。 历史经验表明,大牛市中的中期调整往往提供更优的入场窗口。对于普通投资者,与其猜测最低点,不如采用定投受益标的或宽基指数(如标普500等权重ETF)的方式摊薄成本,避免一次性重仓买入的择时风险。

当前阶段,保留部分现金、等待上述信号之一出现后再分批建仓,或是更稳妥的策略。正如美银哈特奈特所提示的,泡沫破裂后的投资机会往往留给有耐心和纪律的人。