ARM概念股有哪些? 它们值得投资嘛?美股与亚太受益股名单一览

AI播客

AI时代下,半导体行业竞争焦点转向功耗控制,ARM凭借其在智能手机领域的广泛授权及低版税模式,成为AI服务器和数据中心CPU市场的关键参与者。ARM通过IP授权、计算子系统及自研AGI CPU,有望迎来新增长。其概念股受益方向涵盖ARM自身、AI服务器、ARM生态及供应链。尽管ARM股价年初至今涨幅显著,但需关注估值偏高、地缘政治以及AGI CPU量产不及预期等风险。软银高度集中的持股比例也构成潜在波动因素。

TradingKey - 过去十年,半导体行业的竞争围绕制程、产能和CPU性能展开。进入AI时代后,市场焦点转向了功耗控制。谁能兼顾算力与能效,谁就有望成为下一轮周期的赢家。在这一逻辑下,ARM概念股受到资本市场关注。

ARM是一家什么公司?

Arm Holdings(ARM)是一家专注于芯片IP设计的公司,不直接生产芯片,而是向苹果(AAPL)、英伟达(NVDA)、高通(QCOM)等主流芯片厂商授权CPU架构与核心设计。

ARM的盈利模式可以概括为“收小钱,收长久”:客户先付授权费,之后每生产一颗基于ARM架构的芯片再缴纳版税,平均每颗仅5美分。这套模式让ARM架构覆盖了全球99%的智能手机。截至2026年初,基于ARM的芯片累计出货量已突破3500亿颗。

2016年,软银以320亿美元收购ARM。此后,ARM的收入来源逐步扩展为三层:一是IP授权与版税;二是计算子系统CSS;三是2026年3月宣布的自研成品芯片AGI CPU,专攻AI数据中心。这是ARM成立35年来首次下场造芯,也被视为未来的最大增长极。

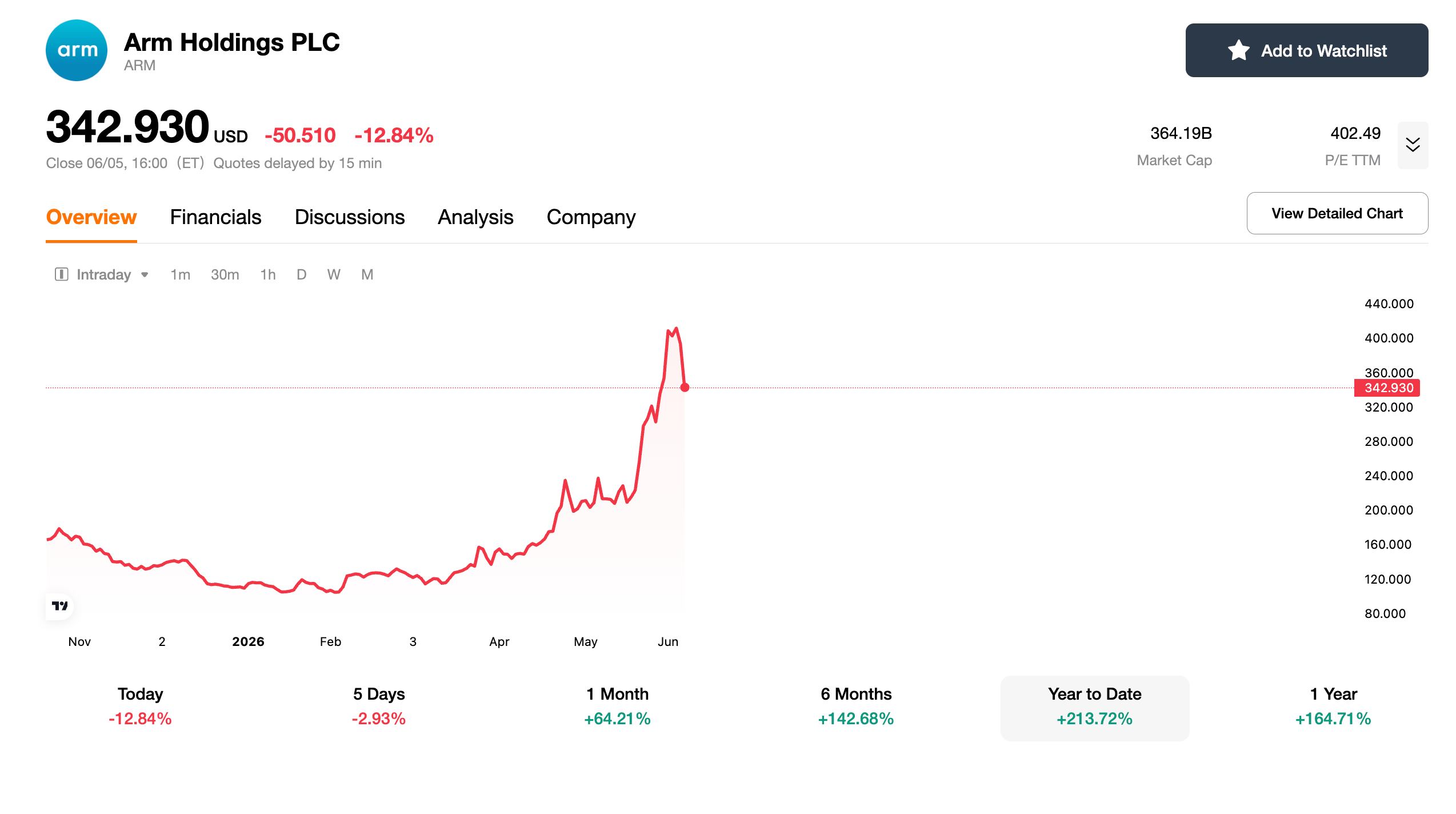

ARM股价表现

2026财年:全年营收约49.2亿美元,版税收入约26.1亿美元;2026年第四财季净利润同比增长49%至3.13亿美元,营收增长20%至14.9亿美元。

ARM股价从IPO时的51美元一度涨至400美元以上,不到三年涨近8倍,总市值一度突破4300亿美元,截至美东时间6月5日,年初至今涨幅超210%。

【来源:TradingKey】

什么是ARM概念股? 它们值得投资嘛?

ARM概念股,就是与ARM生态深度绑定的公司,它们共同受益于AI时代ARM架构的扩张,共享这一生态带来的巨大机遇。

值不值得投?关键看ARM在AI时代的增长潜力。市场看好其Neoverse服务器平台和AI CPU业务,数据中心CPU市场规模预计2030年超1000亿美元。

ARM概念股的核心受益方向

ARM的价值通过产业链扩散,核心受益方向可划分为四个层次:

层次 | 受益逻辑 | 代表公司 |

ARM自身 | 架构持有者,AI芯片每卖一颗ARM就收一次版税 | Arm Holdings 、软银 |

AI服务器 | 各大云厂商自研ARM服务器CPU,拉动版税收入 | 英伟达、亚马逊、谷歌、微软 |

ARM生态 | 基于ARM架构开发AI、移动、物联网芯片 | 苹果、高通、联发科 |

ARM供应链 | AI CPU产能紧张,封测与代工环节持续受益 | 台积电、日月光 |

ARM自身的估值重估

随着AI服务器渗透率提升,公司的授权收入和版税收入也在同步增长。2026财年第四季度,ARM营收达14.9亿美元,同比增长20%,表明数据中心与AI应用正成为新的增长引擎。市场普遍认为,Arm未来最大的增长点在于Neoverse服务器平台和AI CPU业务。

AI服务器受益股

亚马逊(AMZN)、谷歌(GOOGL)、微软(MSFT)、英伟达等大型云厂商都在自研基于ARM架构的数据中心CPU。每颗自研芯片都在向ARM缴纳版税,同时也推动了整个ARM服务器生态走向成熟。

ARM生态授权客户

ARM生态授权客户的受益逻辑在于共享AI算力增长:AI数据中心与AI PC需求提升带动芯片出货,ARM按版税抽成,同时其Neoverse平台被云厂商广泛采用。代表公司包括苹果、高通、联发科。

ARM供应链

AGI CPU订单翻倍,但产能跟不上,晶圆代工、先进封装、测试等相关环节将持续处于紧平衡状态。台积电(TSM)、日月光等厂商有望持续受益。

美股ARM概念股核心清单

公司 | 股票代码 | 受益逻辑 |

Arm Holdings | ARM | 架构持有者,整条产业链的底层收税方;AGI CPU自研芯片打开新增长极 |

英伟达 | NVDA | 自研基于ARM架构的Grace CPU,AI数据中心营收持续爆发 |

苹果 | AAPL | M系列芯片基于ARM架构,公司自用最大化ARM性能优势 |

高通 | QCOM | 旗舰骁龙芯片基于ARM架构,PC端骁龙X系列扩大ARM生态边界 |

亚马逊 | AMZN | 自研Graviton ARM服务器处理器,云业务降低对x86依赖 |

谷歌 | GOOGL | 自研Axion ARM服务器处理器,DeepMind等AI负载全面转向ARM |

微软 | MSFT | 自研Azure Cobalt ARM处理器,Windows on ARM生态推进 |

AMD | AMD | 多元化产品组合可同时从x86和ARM两个方向受益 |

博通 | ARM服务器集群中关键的定制ASIC和网络互联芯片供应商 | |

美光科技 | ARM服务器CPU扩容直接拉动内存和存储需求 | |

台积电 | TSM | ARM自研AGI CPU采用3nm工艺,台积电是核心代工厂;先进封装受益 |

DigitalOcean | ARM架构AI推理云服务商,AI客户年化收入一年内从零增至1.7亿美元 |

亚太地区ARM概念股核心标的

公司 | 股票代码 | 受益逻辑 |

软银集团 | 9984.T | ARM第一大股东(持股近90%),直接享有ARM估值上涨收益;自身正构建“物理AI”生态 |

三星电子 | 005930.KS | 部分Exynos芯片基于ARM架构,同时为ARM生态提供先进制程代工能力 |

SK海力士 | 000660.KS | ARM服务器CPU扩容拉动HBM内存需求,SK海力士为HBM核心供应商 |

台积电 | 2330.TW | ARM AGI CPU采用3nm工艺,台积电为独家代工厂;CoWoS先进封装持续受益于AI CPU产能紧平衡 |

日月光 | 3711.TW | 全球封测龙头,AI芯片封装测试需求旺盛 |

联发科 | 2454.TW | 全球最大智能手机芯片供应商之一,全系列产品基于ARM架构,版税贡献规模可观 |

风险提示

估值偏高:ARM年初至今涨幅逾84%,静态估值已包含较多未来预期。CSP客户自研ARM芯片的同时也在挤压传统x86市场,竞争格局仍在演变。

地缘政治风险:半导体产业链受各国出口管制影响较大,投资者需关注全球技术供应链政策变化。

产量落地低于预期:AGI CPU芯片计划2026年底量产。若无法按时兑现,高估值将面临回调压力。

软银持股集中:软银持股接近90%,ARM高度集中于单一股东。软银自身高负债率(约65%)可能间接影响ARM股价波动。