IBM为何要找Arm合作?这能拉动IBM的业绩增长吗?

AI播客

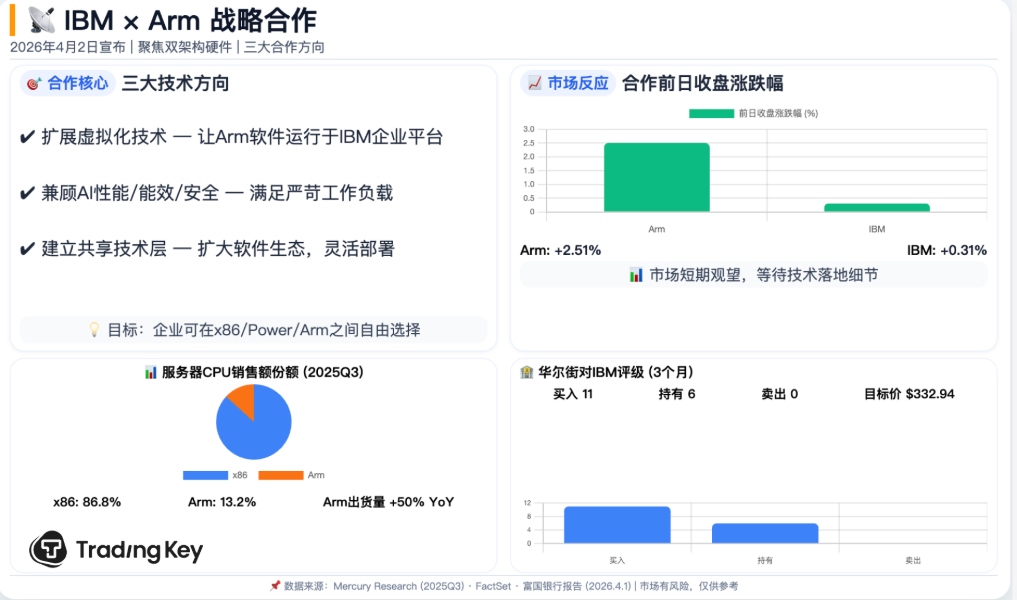

IBM与Arm宣布战略合作,旨在开发“双架构硬件”以支持企业运行AI和数据密集型任务。合作聚焦于扩展虚拟化技术,确保Arm软件能在IBM企业平台运行,满足AI对性能、效率和安全的要求,并建立共享技术层以扩大软件生态。此次合作使Arm得以进入高门槛的企业核心系统市场,而IBM则通过引入Arm架构实现基础设施的多元化,降低对单一架构的依赖,契合其“混合云+AI”战略。市场短期反应谨慎,长期看,华尔街对IBM更乐观,因其有稳健的现金流和估值支撑,Arm则面临高估值和转型兑现的压力。此合作预示着企业计算正从x86一家独大转向多架构并存的趋势。

IBM为什么要做?——不把赌注押在一家架构上

IBM过去一直靠自家的Power架构和Z系列大型机。现在引入Arm,等于在x86和Power之外多了一条路。

Moor Insights创始人Patrick Moorhead说得很直接:“企业基础设施的优先级变了,灵活性、工作负载可移植性和生态覆盖,现在跟性能和可靠性一样重要。”

数据也支持这个判断,Mercury Research数据显示,截至2025年第三季度:

- 英特尔服务器CPU出货量份额跌到72.2%,历史最低。

- AMD升到27.8%。

- Arm架构已经拿下13.2%的服务器销售额,出货量增长50%。

IBM现在拥抱Arm,时机正好——x86的护城河正在变窄,多元架构的格局正在形成。

这次合作也是IBM“混合云+AI”战略的一环。不到一个月前(GTC 2026),IBM刚和英伟达深化合作。今年2月,IBM CEO Arvind Krishna明确说:“2026年要加速AI、混合云、专用硬件创新”。算上Arm合作、英伟达联手、110亿美元收购Confluent——IBM正在拼出一张完整的企业级AI算力版图。

ARM为什么要做?——从云端走进企业核心

Arm以前主要做手机芯片。但最近两年,它大举进攻数据中心。就在这次合作宣布前两周,Arm发布了首款自研数据中心芯片——AGI CPU。

与IBM合作,让Arm进入了Z系列大型机代表的企业核心系统。这是一个高门槛市场——金融交易、政府系统,对可靠性要求极高。Arm终于有机会证明:自己的架构不仅能跑云端服务器,也能跑关键任务。

市场对Arm的期待已经很高。截至2026年4月1日,Arm市值约1640亿美元,市盈率207倍。分析师共识“中度买入”,平均目标价168.58美元。合作前一天,富国银行把Arm评级上调至“增持”,目标价175美元,当天Arm股价涨了2.5%。不过Arm估值偏高,近期CEO和CFO也在减持股票。

市场怎么看?

短期市场反应冷静,宣布合作的前一个交易日:

- Arm收涨2.51%至155.07美元

- IBM收涨0.31%至243.14美元

这说明市场在等——等技术落地,等具体时间表。

长期来看,华尔街对IBM偏乐观。过去三个月,11家券商建议买入IBM,6家建议持有,没有一家建议卖出。平均目标价332.94美元,比当前股价高出约37%。IBM自己给的指引也不差:2026年营收增长超5%(华尔街预期是4.1%),自由现金流预计157亿美元。

相比之下,Arm虽处同一赛道,但华尔街态度更分裂:19家券商建议买入,6家建议持有,1家建议卖出,平均目标价约168.17美元,隐含上涨空间仅7%–23%,远低于IBM的37%。ARM市盈率超200倍,业绩稍有闪失即可能剧烈波动;而IBM约20倍的市盈率提供了更厚的安全垫。简言之,市场对IBM的乐观建立在现金流与估值支撑上,对Arm则更多押注于转型兑现。

行业趋势:企业计算不再只有一个赢家

IBM与Arm的合作,标志着一个大趋势:企业计算正从x86一家独大,走向多架构并存。

背后有三股力量:

- 技术:AI对算力的需求是差异化的——训练要高性能GPU,推理和边缘要Arm的高能效,核心交易要极致可靠性。

- 商业:企业客户不想被单一架构锁死。多一个选择,就多一份议价能力。

- 地缘:各国追求技术自主,也在推动开源架构(如RISC-V)和多元供应商。

总结

正如Patrick Moorhead所说:“全部影响需要时间才能显现。但这笔合作背后,是更深层次的平台创新和生态投资。”

IBM和Arm联手,能不能真正改变企业计算格局?取决于技术落地的速度和客户迁移的意愿。但有一点已经确定:当IBM的Z系列大型机开始兼容Arm架构,企业IT负责人做决策时,又多了一个值得认真考虑的选项。