特斯拉财报前瞻:如果特斯拉EV不再高速增长,特斯拉储能业务能否提升盈利?

AI播客

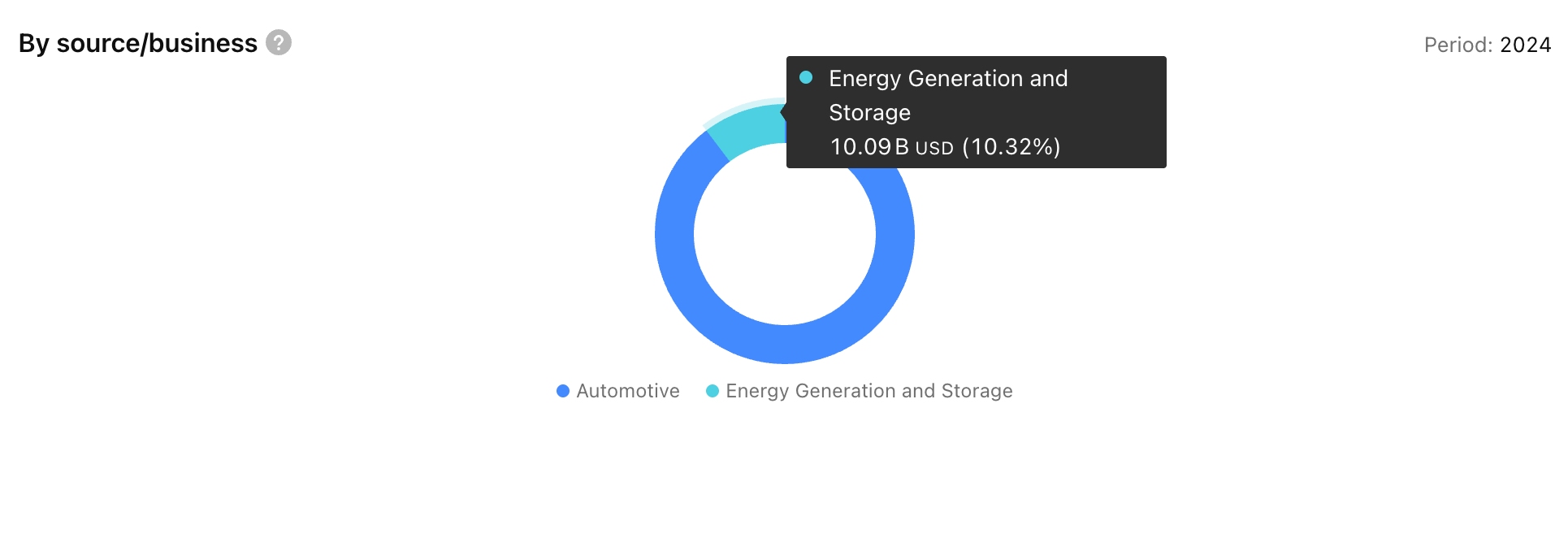

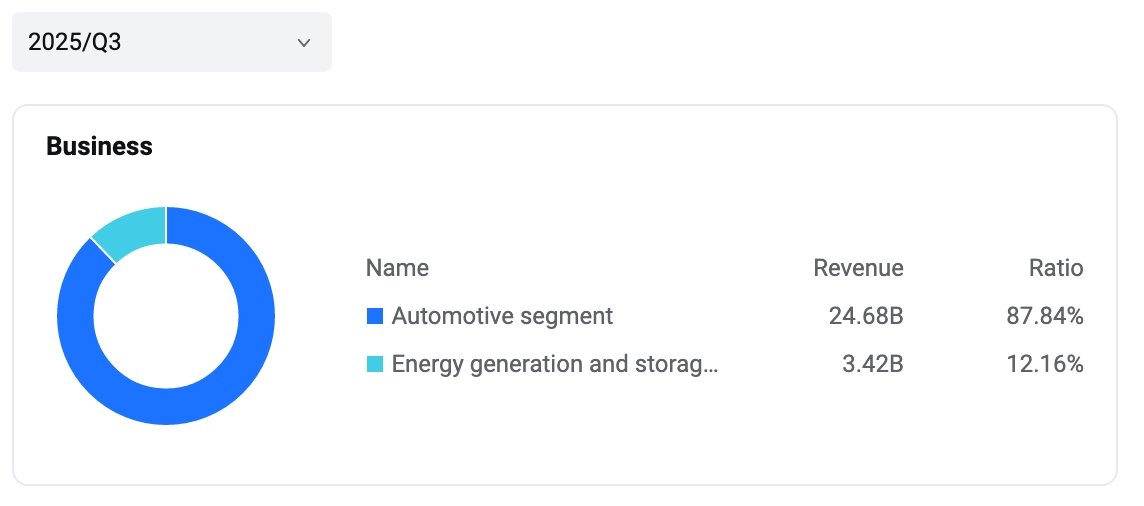

特斯拉储能业务,包括住宅用的Powerwall和大型项目用的Megapack,正经历高速增长,服务于电力调度、备用及优化使用。尽管2024年和2025年Q3储能业务收入占比分别为10.32%和12.16%,短期内难以完全抵消电动汽车业务增速放缓带来的盈利压力。然而,长期来看,得益于AI和能源转型的需求爆发,特斯拉储能业务增长潜力巨大,有望成为公司未来的重要盈利增长点。

TradingKey - 此前,我们说到特斯拉的EV业务出现增速放缓现象,甚至部分地区出现销售量同比下调现象。尽管特斯拉储能业务呈现高速增长,但是短期内可能难以取代特斯拉EV的营收地位。从长期来看,我们认为特斯拉储能业务具备持续的竞争力。

特斯拉储能业务是什么?

特斯拉储能业务是指通过电池系统将电能储存起来,在需要时释放,从而实现电力的调度、备用或优化使用。这项业务主要面向三大场景:住宅储能、商业储能、电网储能。其代表产品为 Powerwall 以及 Megapack。

Powerwall 是一款安装在家庭车库或外墙的锂电池储能设备,通常与屋顶太阳能板配合使用。白天太阳能发电后,多余电量可存入 Powerwall;晚上或停电时,家庭仍可使用储存的电力,既提升能源自给率,又增强用电安全。

Megapack 是特斯拉为大型项目设计的巨型电池系统,它被广泛用于电网调峰、可再生能源配套(如风电场、光伏电站)、工厂备用电源等场景。例如,美国加州、澳大利亚、中国等地的多个大型储能电站都采用了 Megapack。

特斯拉储能业务能否提升盈利?

尽管特斯拉储能业务呈现高速增长,但是短期内可能难以取代特斯拉EV的营收地位。理由如下:

2024年储能业务的商业收入仅占到10.32%,尽管特斯拉财报上的储能业务发展速度持续加快,但其在2025年Q3季度占有的商业收入仅为12.16%,尽管储能业务增速表现良好,其带来的盈利无法短期内抵消EV的疲软态势。

马斯克曾回答分析师称,固定式电池业务——Megapack业务,将与汽车业务规模相当,甚至可能更大。因此投资者需要关注接下来的财报中储能业务的扩张,从而在相对疲软的财报上获取新的增长点。

我们认为从长期来看,得益于AI日益爆发式增长以及能源转型带来的爆发性需求,储能业务的增长空间仍旧非常大,这给储能业务带来了非常好的增长前景,而储能业务提升特斯拉盈利只需要等待时间上的验证。