AI 算力的终局:深度解析2026美股“太空数据中心”产业链投资机遇

AI播客

人工智能算力需求激增,地面基础设施面临电力和散热瓶颈,促使资本转向近地轨道。太空数据中心通过利用真空散热、24小时太阳能、无限部署空间和低延迟通信,提供“二阶红利”。投资机会涵盖载荷运输(SpaceX,Rocket Lab)、在轨计算(HPE)、能源系统(Northrop Grumman)、星间网络(CACI)以及地理空间情报应用(BlackSky)。尽管存在技术、政策和资本风险,但太空算力被视为2026年潜在的万亿级增量赛道。

前言:地面算力的物理瓶颈与政策破局

随着人工智能进入大模型竞赛时代,算力需求正遭遇前所未有的物理红利耗尽。近期,微软宣布重启停运20余年的三里岛核电站以应对能源缺口,这一里程碑事件标志着巨头们正被最原始的物理规则——电力供应与散热效率逼入困境。

根据高盛预测,到2030年,全球数据中心的电力需求将激增160%。当陆地资源、环保审批与能源补给成为AI进化的牢笼时,目光敏锐的先行者已将坐标锁向了近地轨道。2025年12月18日,特朗普签署《Ensuring American Space Superiority 》行政命令,这不仅是地缘政治的博弈,更是白宫为“太空硅谷”下发的首批特许准生证。2026年,太空数据中心将正式从科幻概念转变为美股万亿级增量赛道。

1. 逃离地球:太空数据中心的二阶红利

送服务器入轨看似成本高昂,但若以“二阶思维”审视物理定律带来的长期红利,其运营效率将产生降维打击。

- 散热:从“沉重负荷”到“自然红利”

在陆地环境下,数据中心约30%-50%的电力消耗被用于风扇与水冷系统。而在轨道空间,背景温度接近绝对零度,形成了天然的大型冷库。服务器运算产生的高热量可通过辐射板直接排入真空,实现散热成本的实质性归零。

- 能源:追逐“永不落幕”的动力

地面数据中心的能源供应高度受限于电网负荷与日益严苛的环保政策。相比之下,轨道空间拥有24小时不间断的太阳能供应,且由于没有大气层的遮挡与损耗,其单位面积的能效比地面提高数倍,真正实现了能源的自主与纯净。

- 土地:打破“陆地枷锁”的行政效率

- 地面瓶颈:陆地数据中心的选址不仅昂贵,更面临极其漫长的环境影响评估(EIA)审批及复杂的土地征收程序。此外,巨型机房往往会与当地居民抢夺有限的水电资源,导致社会成本激增。

- 轨道优势:太空提供了无限的部署空间,系统采用模块化设计,具备“发射即上线”的特征,完全无需繁琐的批地手续。这种灵活的部署模式,让算力设施的扩容彻底摆脱了地理疆域与行政审批的束缚。

- 延迟:真空中光速的物理压制

物理定律表明,光在真空中传播的速度比在光纤中快约30%。这意味着,通过星链(Starlink)等低轨卫星网络直连,太空数据中心在处理全球化实时数据时的延迟表现,甚至将优于传统的跨洋海底光缆。

2. 2026投资地图:五大维度领军标的深度拆解

在“太空硅谷”的版图中,投资者应重点关注从“发射载荷”到“应用变现”的完整闭环。

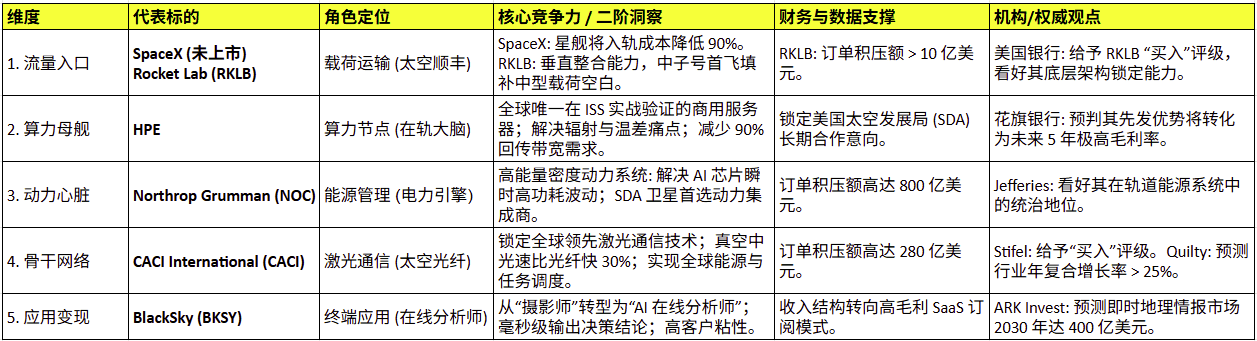

- 流量入口:载荷运输的绝对溢价

SpaceX(未上市)与 Rocket Lab (RKLB)发射能力不仅是交通工具,更是该赛道的“流量入口”。

- SpaceX:其核心逻辑在于通过“星舰”(Starship)将入轨成本降低90%。当单公斤发射成本跌破200美元阈值时,太空数据中心将具备比地面更优的性价比。SpaceX 的 IPO 预期将成为2026年板块估值重塑的导火索。

- Rocket Lab (RKLB):它是二级市场弹性最大的纯粹标的。

- 核心护城河:拥有极强的垂直整合能力,不仅制造火箭,还生产卫星底盘与组件。

- 财务支撑:目前订单积压额已突破10亿美元。

- 关键催化剂:2026年“中子号”(Neutron)火箭首飞,将填补中型载荷空白。RKLB 正在通过“发射+卫星平台”一体化方案锁定数据中心的底层架构。

- 算力母舰:在轨边缘计算的垄断者

Hewlett Packard Enterprise (HPE)并非传统意义上的老牌硬件商,在太空算力领域,它是具备“排他性”的领先者。其Spaceborne Computer-2是目前全球唯一在国际空间站(ISS)经过实战验证的商用级算力系统。该系统能直接在轨道上处理原始数据,使回传带宽需求降低90%。随着特朗普行政令对“在轨数据处理”要求的提高,HPE已锁定了美国太空发展局(SDA)的长期意向。花旗银行预测,其先发优势将转化为未来5年的高额毛利率。

- 动力心脏:能源存储与平衡系统

AI 芯片是瞬时功耗极高的“电老虎”,轨道运行需要极其稳健的能源调度系统。作为太空能源系统的总设计师,Northrop Grumman(NOC)开发的“超高能量密度”动力系统,专门应对 AI 模型推理时的功耗剧烈波动。诺斯罗普在SDA卫星招标中占据统治地位,订单积压额超过800亿美元。相比初创公司,其利润来源于极其稳定的国家安全战略投入,是该赛道的“防守型压舱石”。

- 骨干网络:星间激光链路

如果算力是心脏,那么网络就是神经。CACI International(CACI)解决了成百上千颗卫星协同工作的“集群化”难题。激光星间链路(OISL)让分布式算力成为可能。通过 CACI 的技术,数据可在毫秒间从处于阴影区(无电)的节点传输至受光面(有电)的节点处理。

投行 Stifel 给予其“买入”评级,核心在于 CACI 是 SDA “传输层”建设的核心供应商。目前 CACI 拥有高达280亿美元的订单积压,正通过制定通信协议赚取确定的“数字过路费”。

- 应用变现:即时地理空间情报

所有的基建最终必须落实到应用层,BlackSky (BKSY) 是太空算力最直接的受益者。传统卫星公司仅是“摄影师”(回传照片需数日分析),而 BlackSky 依托在轨算力转型为“在线分析师”。它能在卫星掠过目标的瞬间完成 AI 决策,直接向政府或对冲基金输出结论。

ARK Invest 预测,该市场到2030年规模将达400亿美元。随着太空数据中心网络的成熟,BlackSky 的业务正从单次售卖转向高毛利的 SaaS 订阅模式,2026年有望迎来财务上的扭亏奇点。

3. 总结:仰望星空,脚踏实地

正如20年前财富从拨号上网转向“云端”一样,人类生产力的边界每扩张一次,都会催生出一批跨时代的巨头。特朗普的行政命令仅是推开了这扇门,而 AI 对能量与物理空间的贪婪,正驱动着资本向近地轨道加速迁徙。投资不仅是认知的变现,更是对未来趋势的一场投票。

4. 风险提示

- 技术风险:轨道环境极端,硬件失效风险及单粒子翻转导致的数据错误仍需持续验证。

- 政策风险:商业航天受地缘政治、国防预算审批及国际条约高度限制。

- 资本风险:该赛道研发投入周期长,部分初创标的在实现盈利前存在现金流断裂及高度摊薄股份的风险。