耐克Q4财报即将公布!大中华区营收承压,转型阵痛引市场担忧

AI播客

耐克2026财年第四季度业绩即将发布,市场预计营收108.57亿美元,每股收益预计下滑至0.12美元。受全球消费疲软及大中华区战略调整影响,该区域营收预计下降20%至11.8亿美元。目前公司处于转型阵痛期,库存清理与渠道重塑尚需时日。期权市场表现出防御姿态,±8.6%的隐含波动率及大量看跌期权持仓反映投资者情绪谨慎。鉴于公司当前市盈率达27.47倍,若业绩无法显著超预期,高估值将面临修正风险。

TradingKey - 美股周二盘后,耐克(NKE)将公布2026财年第四季度业绩,这家全球运动服饰巨头正面临转型阵痛与宏观压力的双重考验。

市场一致预期显示,本季度耐克营收预计为108.57亿美元,同比增长1.25%;调整后每股收益预计为0.12美元,同比下降4.84%。

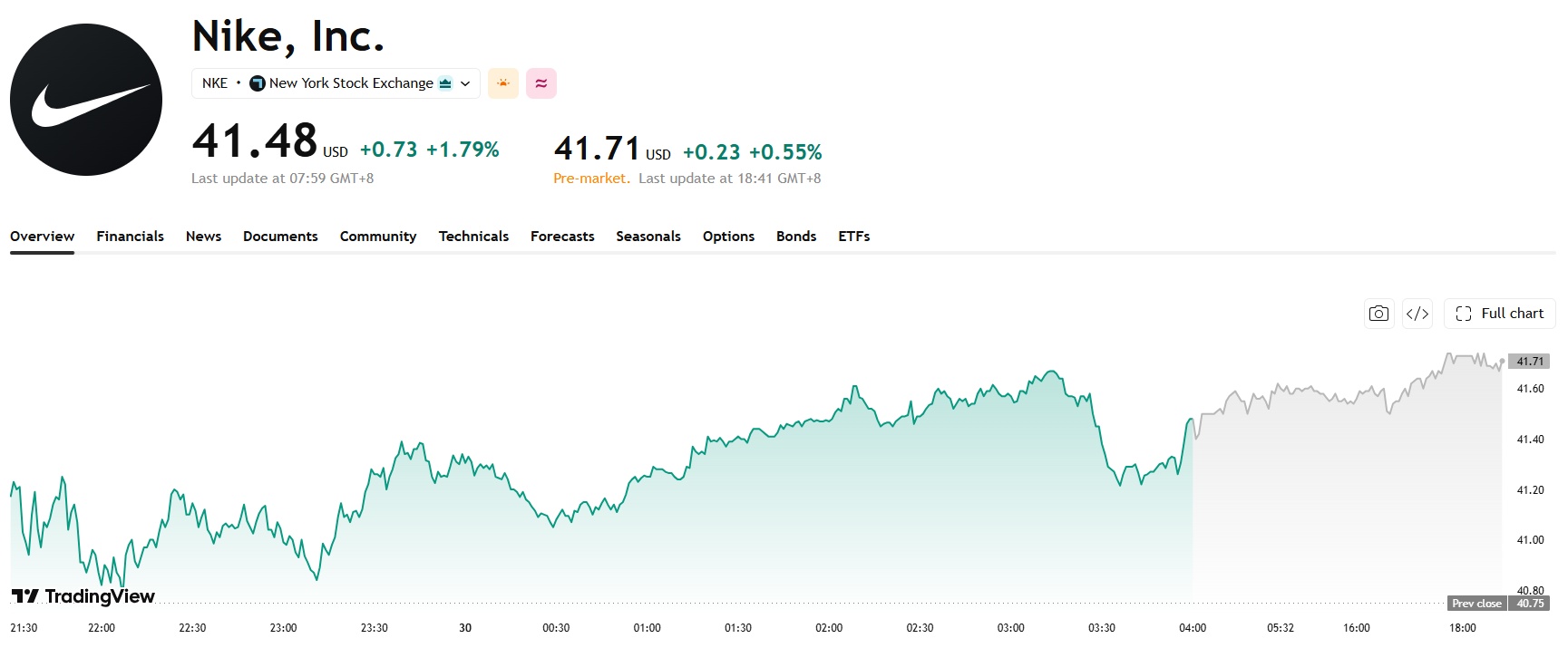

周二盘前,耐克股价小幅上涨0.55%。

来源:TradingView

大中华区营收持续承压,耐克转型期直面短期阵痛

本季度耐克的业绩预计将充分反映公司转型期的特征,市场分析普遍认为,受全球消费疲软、北美市场促销活动增加以及大中华区库存清理策略的影响,Q4营收将同比下滑至108.48亿美元。

其中,大中华区仍是关注焦点——管理层预计该区域营收将下降20%至11.8亿美元,这已是连续多个季度的下滑。

在上一季度财报电话会议上,耐克管理层承认,大中华区的调整将贯穿2027财年,出货量减少导致的营收下降是必要的短期阵痛。

为了重塑品牌形象,公司正在加强数字与实体零售渠道的整合,并通过体育活动提升市场影响力,但这些举措需要时间才能转化为业绩增长。目前大中华区的库存清理工作仍在进行中,全价商品需求尚未完全恢复,这将继续限制该区域的盈利贡献。

期权市场显现防御姿态

在财报公布前,期权市场表现出明显的谨慎情绪。根据7月2日的期权链数据,市场预期股价波动幅度约为±8.6%,显示出投资者对财报结果的高度不确定。

其中,执行价38美元的看跌期权拥有12622份开盘合约,是整个期权链中最大的单一头寸,反映出机构投资者的防御性策略。多个价格区间的看跌期权形成了一道38-40美元的保护底线,显示市场普遍担忧股价进一步下滑。

不过,市场并非完全悲观——执行价45美元的看涨期权在周五出现13188份交易量,显示部分投资者仍期待意外利好。

但总体而言,期权市场的防御姿态更为明显,大部分投资者对即将到来的财报抱持谨慎态度,目前耐克的市盈率约为27.47倍,在业绩下滑的背景下,这一估值水平已处于较高区间,需要业绩超预期才能支撑股价。