存储巨头美光2025 财年第四季度业绩亮眼:DRAM与HBM呈现爆炸式增长

TradingKey - 美光科技(纳斯达克:MU)公布了令人瞩目的2025财年第四季度财报,营收、盈利和毛利率均超市场预期。公司实现总收入113.2亿美元,同比增长46%,环比增长22%,超出市场一致预期的111亿美元。非GAAP每股收益达3.03美元,超出预期5.6%,较上年同期猛增157%。财报发布后,美光股价在盘后交易中一度上涨约5%,反映了投资者对AI驱动的强劲需求和毛利率提升的热情,但随后回落至与前一天收盘价几乎持平,这可能反映了强劲上涨后的获利回吐和估值考虑。

来源:TradingKey

关键财务数据

指标 | Q4 FY2025 | Q4 FY2024 | 超出/不及预期 | 同比变化 |

总收入 | 113.2亿美元 | 77.5亿美元 | 超预期 | +46% |

调整后每股收益 | 3.03美元 | 1.18美元 | 超预期 | +157% |

DRAM收入 | 90亿美元 | 53.3亿美元 | 超预期 | +69% |

NAND收入 | 23亿美元 | 23.7亿美元 | 未达预期 | -3% |

非GAAP毛利率 | 45.7% | 36.5% | 超预期 | +9.2个百分点 |

运营现金流 | 57.3亿美元 | 34.1亿美元 | – | +68% |

数据来源:美光、TradingKey

业务板块与战略表现

美光2025财年第四季度业绩显示,公司明确向高毛利AI和数据中心产品倾斜,显著推动了收入增长和毛利率提升。

DRAM与AI基础设施:DRAM营收创季度新高,达到约90亿美元,占总营收约80%。其增长得益于两位数百分比的平均售价(ASP)提升和适度的出货量增长,供应保持紧张。用于AI GPU和大型数据中心加速器的高带宽存储器(HBM)当季贡献近20亿美元营收,年化运行率接近80亿美元。HBM的强劲增长极大地促进了DRAM业务的扩张。下一代HBM4产品的投产进展顺利,巩固了美光相对于SK海力士和三星的竞争地位。

NAND在市场压力下的表现:第四季度NAND营收保持稳定,约23亿美元,占总营收的20%。营收的环比增长主要来自售价上涨和向更高价值企业存储产品的转型,部分抵消了因市场供过于求导致的出货量下降。NAND的利润率增幅落后于DRAM,主要受价格压力影响,先进3D NAND技术和新兴存储级内存的推广预计将改善中期回报。

移动、客户端和汽车业务:移动与客户端业务单季度营收约38亿美元,环比增长15.5%,得益于PC需求稳定及库存水平恢复,毛利率提升至36%。汽车与嵌入式业务环比增长27%,营收达到14.3亿美元,主要推动力为汽车和工业应用中AI驱动的存储解决方案普及。

财务表现与资本展望:得益于良好的产品组合和规模效益,非GAAP毛利率升至45.7%,营业利润达39.6亿美元。本季度营业现金流总计57亿美元,而本季度49亿美元的资本支出将调整后自由现金流限制在8亿美元,全年自由现金流为37.2亿美元。内部基于人工智能的生产力工具将制造效率提升了30-40%,从而改善了良率和工艺控制。2026财年的指引预计资本支出将增加近180亿美元,主要集中在DRAM晶圆厂和设备上。公司截至本财年末拥有约120亿美元现金和投资的强劲流动性,并持续为股东带来回报。。

竞争格局:美光在DRAM和特殊存储领域的持续价格强势与NAND因供应过剩导致的疲软形成对比。然而,竞争正在加剧,特别是三星近期通过英伟达认证的先进HBM3E芯片可能对美光HBM市场份额和毛利率构成压力。持续创新和工艺进步,包括1-gamma节点更快达到成熟良率,仍是美光在AI驱动存储市场保持竞争优势的关键。

业绩指引与管理层评论

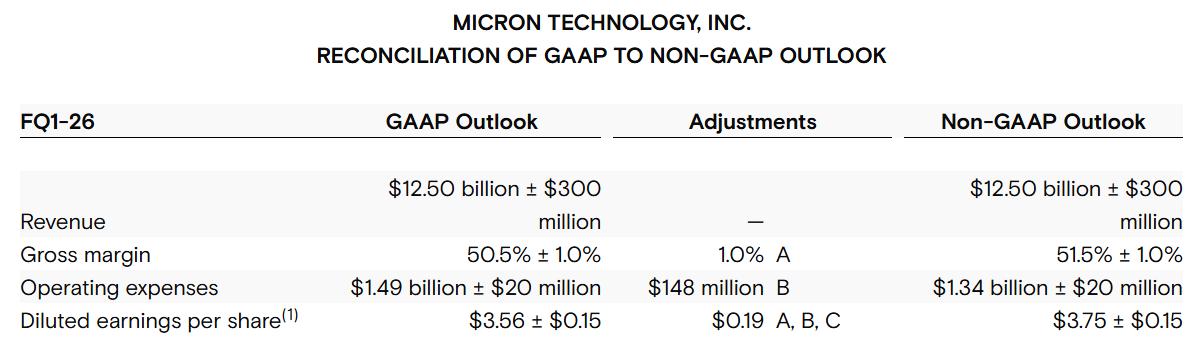

2026财年第一季度指引:美光预计收入为125亿美元 ±3亿美元,毛利率约50.5%,非GAAP每股收益约3.75美元 ±0.15美元,显示对AI需求持续强劲的信心。

来源:Micron

管理层评论:管理层预计收入将连续增长,自由现金流同比显著提升,主要由AI基础设施需求支撑,并强调美光作为美国唯一存储制造商的独特地位。首席财务官马克·墨菲强调,DRAM供应紧张,包括低库存、老旧工艺支持及新产能高成本,将维持价格优势。HBM4及HBM4E的放量预计于2027年前带来更高利润率。主要风险包括GPU短缺及对中国的出口管制,但各行业如机器人和药物设计等广泛应用AI将为公司带来强劲支撑。

结论与展望

美光第四季度业绩巩固了其作为领先美国存储供应商的地位,并凭借其独特的优势,在人工智能和数据中心增长中占据优势地位。卓越的DRAM收入增长、稳健的利润率和加速的HBM采用有效抵消了NAND疲软和竞争压力。公司对先进制造节点的大量投资以及HBM产能的提升,为在人工智能工作负载倍增的情况下实现持续的收入和利润增长奠定了坚实的基础。随着HBM产能预订已满至2026年,以及与英伟达等主要AI厂商不断拓展的合作伙伴关系,美光科技有望在持续的AI基础设施建设中实现可观的收入增长和利润率提升。鉴于这些优势,我们对美光科技的长期增长轨迹及其在万亿美元AI内存市场的领导地位依然充满信心。

美光2025财年第四季度财报前瞻:借力DRAM优势,加速HBM业务增长

TradingKey - 美光科技(纳斯达克:MU)将于2025 年 9 月 23 日(周二)收盘后发布 2025 财年第四季度财报,网络电话会议定于美国东部时间当天下午 4 点 30 分举行。作为全球领先的存储芯片供应商,美光的产品涵盖 DRAM、NAND 闪存,以及用于 AI 加速器的高带宽内存(HBM)等先进存储产品,在满足生成式 AI 和大型语言模型背后数据中心日益增长的需求方面,发挥着关键作用。受存储产品价格回升及 AI 驱动需求强劲的推动,该公司股价今年以来已累计上涨约 90%。

在竞争压力不断加剧的背景下,本季度将成为检验美光能否持续实现增长和利润率提升的关键节点。Counterpoint Research 2025 年第二季度数据显示,美光在 HBM 市场占据约 21% 的份额;SK 海力士以 62% 的份额领跑,三星则以 17% 的份额位居第三,较去年同期的 41% 大幅下滑。不过,三星近期在技术上的突破以及获得英伟达认证的进展,可能会改变市场格局,使竞争愈发激烈。

来源:TradingKey

市场预期

指标 | 2025 财年Q4预测 | 2024 财年Q4实际 | 同比变化 |

总营收 | 111 亿美元 | 77.5 亿美元 | +43.2% |

调整后每股收益 | 2.87 美元 | 1.18 美元 | +143.2% |

DRAM 营收 | 86.9 亿美元 | 53.3 亿美元 | +63% |

NAND 营收 | 23.3 亿美元 | 23.7 亿美元 | -1.7% |

非GAAP毛利率 | 44.5% | 36.5% | +8 个百分点 |

数据来源:美光科技、Zacks、TradingKey

投资者关注重点

AI 基础设施与 HBM 业务:HBM 是一种特殊的堆叠式 DRAM,能提供超高速数据访问能力,这对 AI GPU 和加速器至关重要,也是英伟达等厂商旗下模型训练与推理工作的核心支撑。目前,美光与 SK 海力士、三星共同跻身全球三大 HBM 供应商之列。其 HBM 产能订单已排至 2026 年,预计本季度 HBM 业务将显著拉动 DRAM 营收增长,助力该板块实现 60% 左右的同比增幅。市场将密切关注美光 HBM 产能提升进展,包括下一代 HBM4 技术的研发情况。

供需格局与产品定价:经过多年库存过剩后,当前存储市场供需关系已趋于紧张,推动DRAM 价格上涨,为美光毛利率提供支撑。本季度财报应能体现出毛利率改善的态势,市场各方将重点关注美光对 2026 财年价格走势、位出货量的指引,以及 AI 需求能否抵消 PC 和移动领域的周期性疲软。

NAND 与新兴业务板块:尽管客户端固态硬盘(SSD)需求稳定及企业级存储升级需求增长,受市场供过于求影响,NAND 业务利润率仍面临压力。展望未来,美光下一代 3D NAND 技术的研发,以及新兴存储级内存业务的推进,是其实现中期持续增长的关键。

订单储备与产能扩张:美光的剩余履约义务(RPO)预计会为其提供了强劲的多季度营收保障,这也将反映出市场对其存储产品的旺盛需求。2025 财年资本支出预计约为 140 亿美元,主要投向先进制程节点和 HBM 制造产能扩张。随着 AI 基础设施建设持续拉动存储需求,这笔大额投资将为美光未来增长提供支撑。市场将关注美光在美国、中国台湾和日本的工厂扩建进展,以及产能利用率情况,这些信息将反映出在 AI 基础设施快速建设的背景下,新产能转化为营收的速度。

利润率、现金流与资本配置:受 DRAM 定价走强和规模效率提高的支撑,美光预计第四季度的营业利润率将在 40% 左右。2025 财年资本支出仍维持高位,主要用于先进 DRAM 节点和 HBM 工厂建设,这可能会对短期自由现金流造成一定限制。目前,美光仍在推进股票回购计划(已获批额度超 70 亿美元),同时维持股息发放,此外在竞争激烈的存储市场中,公司也在着重加强成本控制。

近期动态与监管趋势

上调业绩指引:2025 年 8 月,受 DRAM 价格走强及业务执行表现稳健推动,美光上调了第四季度业绩指引。这一举措表明,尽管市场存在周期性波动风险,但 AI 驱动的需求依然强劲。

竞争压力:近期三星先进12 层 HBM3E 芯片通过英伟达质量测试的消息,曾导致美光股价短暂下跌约 3%-4%。尽管美光的 HBM 产品已通过认证并在主要客户中逐步放量,但三星这一进展凸显出头部供应商间的激烈竞争,尤其在英伟达生态体系内,可能会对产品定价和市场份额产生影响。

监管环境:美光获得了美国《芯片与科学法案》提供的61 亿美元补贴,用于支持本土工厂扩建。不过,美国对中国实施的先进半导体出口管制,可能会限制美光部分营收来源。此外,与 AI 相关的数据隐私及数据主权监管政策,或有利于美光在受监管行业推广企业级存储产品,但合规要求也会增加业务复杂度,并可能延长订单交付周期。

结论

美光2025 财年第四季度财报,将成为观察存储市场定价动态及需求韧性的重要窗口,数据中心和AI 相关支出是当前需求的主要驱动力,不过 HBM 等高性能存储领域的竞争压力也在对冲这一利好。若 DRAM 价格能持续改善且出货量实现稳健增长,可能会推动业绩超出市场预期;但利润率压力或特种存储领域竞争加剧,则需警惕风险。对于投资者而言,应重点关注美光的业绩指引及管理层解读,从中捕捉行业持续向好的信号,或潜在风险的早期迹象。