Uranium Energy Corp.(UEC)财报评论:铀矿热潮来袭!

_croped_889x500 (1)-daec8c95b774411cb16674efe823137b.jpg)

Uranium Energy Corp.(UEC)财报评论:铀矿热潮来袭!

TradingKey - 铀能源公司于9月24日开盘前公布了第四季度及全年财报。市场反应相对平淡,财报发布次日股价仅下跌1%。

财务亮点

从上述财务摘要可见,公司营收与每股收益均未达预期。但这对UEC当前的投资逻辑影响有限,因市场普遍认可该公司仍处于过渡期——目前正处于勘探阶段,全面投产尚需时日。

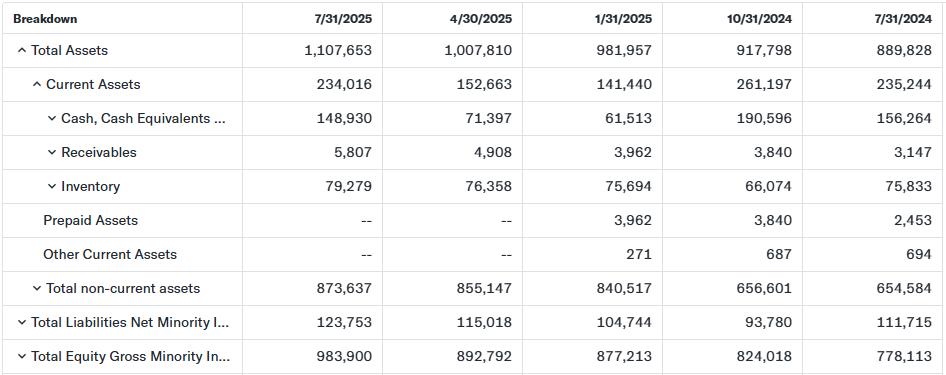

值得关注的是资产负债表:第四季度现金储备显著提升,当前现金余额达近1.5亿美元,较上季度7100万美元大幅增长;库存维持在近8000万美元的稳定水平。所有这些改善均未伴随债务的显著增加。

来源:雅虎财经

健康的资产负债表使UEC在必要时能灵活寻求进一步债务融资。此外,管理层提及正与美国多个政府机构就潜在补助金及低息贷款进行磋商。

运营亮点

第四季度,UEC提升了怀俄明州原位回收矿的生产规模,并完成对甜水矿区的收购。

虽然第四季度具体产量尚未披露,但当前小规模生产阶段的成本为每磅36.41美元(若剔除非现金支出如折旧,现金成本为每磅27.63美元)。这些数据符合行业标准,且远低于当前约每磅80美元的现货价格。随着产量提升,我们预计单位成本将因规模经济效应而下降。

近期及短期里程碑方面,UEC成立了美国铀精炼与转化公司子公司,专注于精炼业务,表明公司正推进超越单纯生产的整合战略。

此外,位于得克萨斯州的伯克霍洛项目已完成90%的投产准备(预计12月启动)。

管理层展望

UEC管理层重申对铀矿的乐观预期,因该商品正受益于多重利好因素:人工智能驱动的需求增长、供应端限制(哈萨克斯坦产量问题及俄罗斯出口限制)以及有利的监管环境。

对UEC有利的是,即便铀价承压,其低成本生产模式仍能保障预期盈利能力。

结论与风险

2025财年第四季度及全年对铀能公司而言是过渡期,真正的考验将在未来几个季度显现。市场对其寄予厚望,故股价持续攀升。但此轮涨势是否合理,答案即将揭晓。

UEC面临的风险包括:1)股价估值过高的担忧;2)铀产量难以实现规模化;3)潜在股权融资可能稀释现有股东权益。

Uranium Energy (UEC)财报预览:铀矿资源还有多少?

TradingKey - Uranium Energy(UEC)将于9月24日开盘前公布第四季度及全年财报。该公司股价表现强劲,年内累计上涨61%,这波涨势与铀作为大宗商品的行情密切相关。

铀现货价格近月持续攀升,从3月年内低点64美元/磅涨至当前76美元/磅。现货价格暴涨源于供需失衡:

- 核能需求激增:既因各国努力实现低碳排放目标,也因人工智能企业日益增长的能源需求。

- 主要出口国哈萨克斯坦因硫酸短缺及项目延误导致供应受抑。此外,2011年福岛核事故后全球对核能的负面认知加剧,致使众多铀矿关闭。

- 特朗普政府监管政策的支持亦不可忽视,其加速了国内核反应堆审批进程。

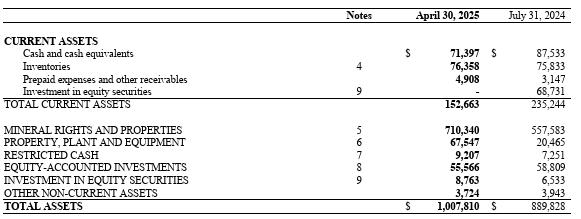

UEC预计将公布850万美元营收及每股0.04美元亏损。这些财务指标更多具有象征意义,并非投资者关注焦点。事实上该公司常无实际营收,原因在于UEC仍处于勘探阶段,尚未形成探明储量。换言之,当前其铀产量微乎其微甚至为零,仍在持续勘探中。如下表所示,其资产主要归类于“矿权与矿产”项下,该项仅代表勘探权,属于未证实储量,按获取成本而非实际价值入账。

来源:UEC财报

该公司当前持有的铀库存绝大部分来自采购。UEC主要在价格高位抛售库存(技术上850万美元收入主要由此产生),其运营模式更接近大宗商品交易商而非完整生产商。该公司虽无其他业务线,但在得克萨斯州、怀俄明州及加拿大萨斯喀彻温省拥有资产。不过随着时间推移,受前文提及的现货价格利好推动,公司产量与收入预计将逐步提升。

UEC虽通过特许权使用费及其他企业股权获得收益,但此类收入属于非经营性利润,计入损益表末尾。

那么投资者应关注本季度财报的哪些要点?

- 美国及加拿大核心资产的勘探生产进展将清晰展现UEC当前发展态势,包括资源储量预估的潜在调整及全面投产所需时间。

- 公司正处于现金消耗阶段,是否存在进一步融资需求?即便无营收入账,投资者仍将重点审视成本结构、资产负债表现金余额及重大现金流。管理层或将探讨债务融资或股权融资等潜在方案。今年早些时候,美国政府与苹果公司对MP Materials的投资,彰显了特定矿业公司在美国整体经济中的重要地位。UEC或将面临类似情境。

- 管理层如何看待核能、铀供应、供应链等宏观因素?鉴于公司业绩与铀价密切相关,我们期待了解管理层对这些宏观进程的见解——包括铀需求驱动因素及供应链挑战。

结论与风险

公司仍处于勘探阶段,当前财务指标参考价值有限。然而,任何探明铀储量的进展都将成为财报电话会议的核心议题,同时结合全球铀需求前景展望。

UEC的主要风险在于这些勘探权能否真正转化为探明储量。此外,作为采矿企业,UEC易受地缘政治或供应链问题引发的生产延误、突发状况及价格波动影响。