多邻国 (DUOL): 绿鸟能否再展雄风

来源:TradingView

投资论点

TradingKey - 尽管股价较四个月前的峰值下跌近50%,多邻国仍是卓越的企业。但问题在于,在125亿美元市值时点买入是否值得?答案是“尚不值得”——其流量虽保持健康,但增长率难以恢复至此前30%-50%的水平。此外,我们预计竞争对手(谷歌或OpenAI)将分流部分增长空间。但人工智能不会终结多邻国——该公司具备适应能力,未来数年仍能守护市场份额。当前股价对应2030年预期收益的市盈率为25倍,而20倍市盈率才是更具吸引力的买入触发点。

应用概述

多邻国是领先的移动优先学习平台,为用户及订阅者提供40余种语言、数学及音乐领域的游戏化课程。其官方吉祥物是名为Duo的绿色猫头鹰,常以机智幽默的提示提醒用户每日使用应用。

游戏化是该应用的核心特色。用户可收集经验值(XP)、心形生命值、宝石,参与任务与挑战,并通过成就排行榜追踪学习进度。

应用采用传统免费增值模式,提供基础免费功能及三档付费服务:

免费增值模式:用户可免费访问课程,便于用户获取。

付费层级:当前提供三种付费升级方案:

- Duolingo Plus/Super:无广告体验、无限生命值、额外课程

- Duolingo Family Plan:最多六人共享订阅,享有Plus/Super特权

- Duolingo Max:AI驱动功能如角色扮演(AI对话练习)和答案解析(详细反馈)

运营与财务指标

来源:彭博社、公司报告

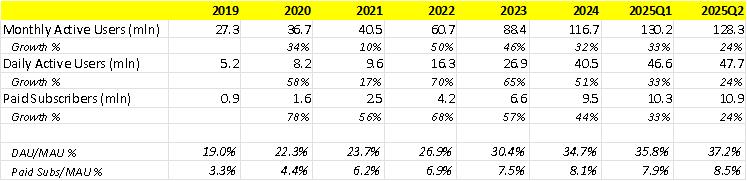

多邻国的运营指标表现亮眼:不到七年时间,月活跃用户增长超四倍,日活跃用户增长超九倍,付费用户增长超十二倍。更值得关注的是两项关键比率:

- DAU/MAU比率几乎翻倍,表明Duolingo不仅擅长吸引用户下载,更能有效培养用户养成使用习惯

-付费用户/MAU比率多年间显著提升——这表明其向货币化转化的漏斗效率极高

多邻国的DAU/MAU比率位居行业前列,超越X、Hinge、Tinder及ChatGPT等应用。

-601f8d644bae43d58f918330824aa63d.jpg)

来源:花旗集团

这种用户获取与活跃度的动态增长同样体现在营收增长中,多年数据清晰可见:

来源:彭博社、公司财报

多邻国主要通过订阅服务(约占收入80%)实现盈利,同时借助广告、在线英语能力评估考试(Duolingo英语测试)及应用内购买(IAPs)创造收益。

作为全球化企业,多邻国约55%的收入来自美国以外地区用户。2022年和2023年美国市场收入占比分别为46%和45%。英国作为第二大收入来源市场贡献率达9%和8%。

由于DUOL向苹果和谷歌支付的分销佣金为固定比例,因此有利于其毛利率能够稳定维持在70%左右。

运营层面,截至2025年第二季度,DUOL已实现盈利,当前营业利润率约为13%。值得注意的是,与其他主要投入营销费用的应用公司不同,DUOL最大的运营支出实为研发费用(占总收入30%),这体现了其对提升产品整体质量及人工智能能力的专注投入,具有积极意义。营销支出仅占收入的12%,因用户主要通过自然渠道加入应用。公司营销预算运用高效——仅在开学季和新年期间(许多人将学习新语言作为新年计划)开展促销活动。

自由现金流占收入比例同样强劲,达35%-45%。资本支出仅占收入的3%是现金流强劲的主要贡献因素。

资产负债表同样稳健,持有逾10亿美元现金及等价物,且无计息债务。

增长机遇

与其他成功科技公司类似,多邻国致力于颠覆主要在线开展的语言教育行业。全球约15亿至20亿人正在学习语言,其中绝大多数仍通过线下方式进行。尽管教育数字化进程已有所推进,但仍有巨大发展空间。目前1.28亿月活跃用户(覆盖5%-8%市场)已构成显著规模。尽管我们不期待15亿人都在使用这款应用,但我们确实看到整个可触及市场(TAM)将在未来几年推动超过10%的增长。

此外,渗透率将来自付费用户占月活跃用户总数的比例,如上表所示。目前该比例约为8%,但仍有进一步提升空间。例如Tinder付费用户占比约15%,而用户对教育付费意愿较高。

此外,AI驱动的Duolingo Max订阅服务将提升整体变现能力和用户均值收入,目前仅8%付费用户订阅该服务。

除订阅收入外,我们还拥有广告、数字教育技术(DET)及应用内购买(IAP)三大收入来源。

多邻国不应大幅增加广告投放量,因其致力于优化用户体验并提升深度参与度与留存率。但该公司可能优化广告投放策略,重点针对转化为付费用户可能性较低的群体。

长期来看,应用内购买(IAP)较广告更具增长潜力,原因主要是Duolingo将限制广告投放以维持免费增值模式体验。

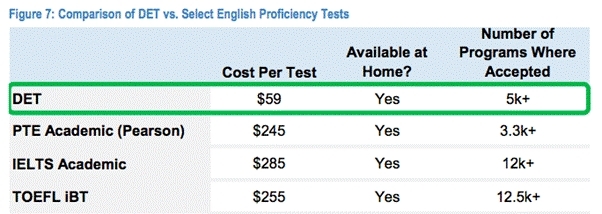

多邻国英语测试(DET)值得特别关注。包括耶鲁、加州大学伯克利分校、宾夕法尼亚大学、纽约大学等顶尖院校在内的教育机构正日益采用DET,其市场渗透率仍不及雅思和托福的一半(DET年考量5000人次,雅托合计12000人次)。DET的成本效益优势显著,有望推动考试普及度持续提升。尽管未来它可能不会成为主要收入来源,但DET为公司提供了可信度和商业护城河。

来源:公司数据

竞争成为股价表现的主要拖累

如开篇所述,过去四个月股价已下跌近50%。背后存在多重因素,但竞争压力最为紧迫。谷歌与OpenAI已在教育科技领域布局多项举措。我们暂不深入探讨其具体产品,但需指出这两大AI巨头构成严峻威胁的关键因素:

• 无可匹敌的人工智能能力:谷歌与OpenAI在人工智能领域的卓越实力无需赘述,其教育科技产品将轻松超越多邻国。更关键的是,凭借规模优势及来自其他业务的现金流/盈利能力,谷歌完全有能力提供免费的语言学习工具。

• 规模与分销渠道:凭借庞大规模,谷歌能轻松渗透教育机构,向学校提供产品,这将阻碍多邻国近期拓展教育市场的努力。

• 多邻国仍依赖谷歌应用商店:当竞争对手同时是关键分销渠道时,这种局面极具脆弱性。若谷歌推出仿效多邻国的教育科技应用,很可能在应用商店给予优先展示。

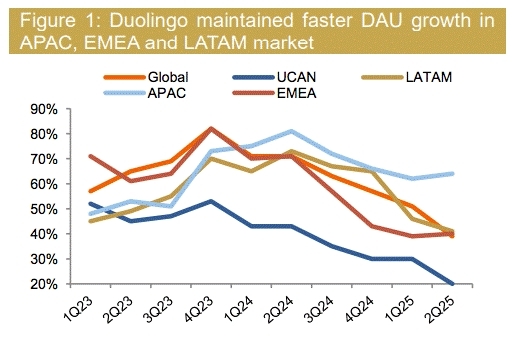

投资者另一担忧在于流量增长趋于饱和——除亚太区外,几乎所有地区均显现明显增速放缓。有人以大数定律解释此现象(规模越大,维持高增长率越困难)。但第二季度数据显示,该公司月活跃用户略有下降,日活跃用户环比仅增长100万。

来源:招商证券

但风险是否被高估?

这并非DUOL首次因人工智能担忧遭遇抛售。看空者忽略的关键在于:DUOL已通过趣味化游戏化教学模式构建起护城河与用户认知优势。

DUOL的核心价值不在于培养流利语言能力,而在于让学习过程充满趣味且易于消化。因此其核心用户群是休闲学习者、初学者及年轻用户——他们更重视便捷性与趣味性而非深度流利度,这与游戏化碎片化教学模式完美契合。

诚然这并非最坚固的护城河,但确实存在。

估值分析

当前股价约为2026年预期收益的50倍,尽管近月股价大幅下挫,估值仍不算低廉,建议等待价格进一步回落。

即便假设年收入保持15%以上增速且利润率达20%(接近Netflix这类订阅巨头水平),2030年预期净利润也仅约5亿美元,对应市盈率仍高达25倍,估值吸引力有限。

我们认为多邻国有能力抵御谷歌的竞争并拓展新业务(考试、非语言科目),但估值层面尚未进入合理区间,若能进一步下调则更佳。

理想情况下,我们期待其估值降至2030年预期盈利的20倍市盈率,即每股约200美元。

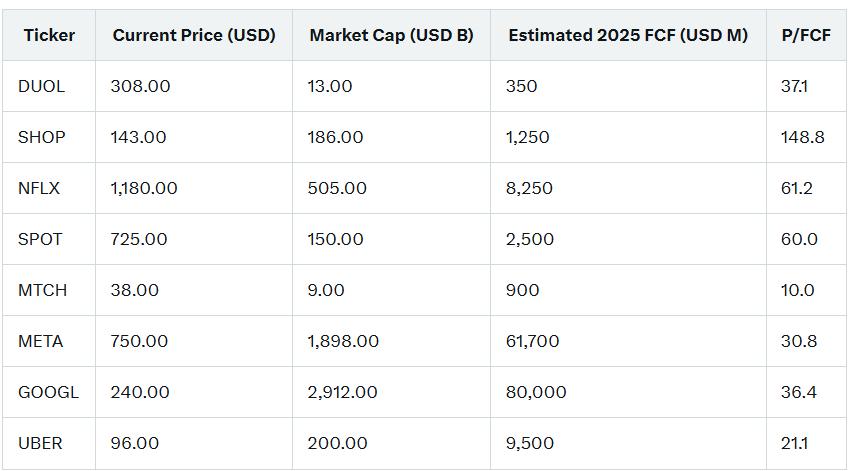

就自由现金流市盈率(P/FCF)而言,DUOL以37倍的相对合理水平交易,远低于SHOP、NFLX或SPOT,但高于Mag 7或Match Group。

来源:Yahoo Finance