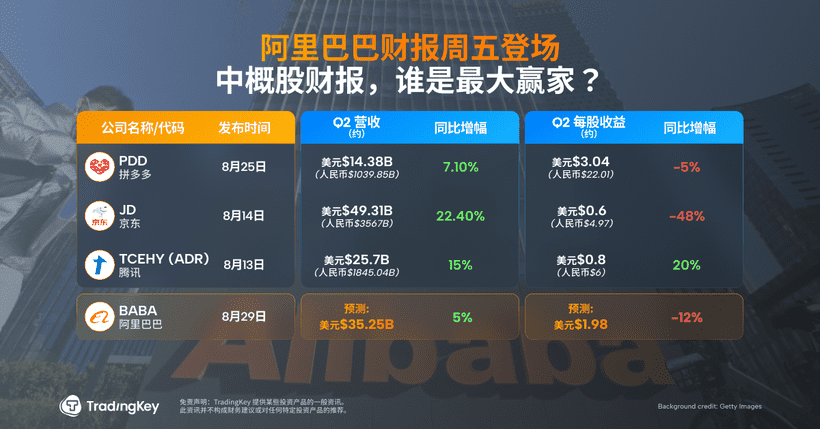

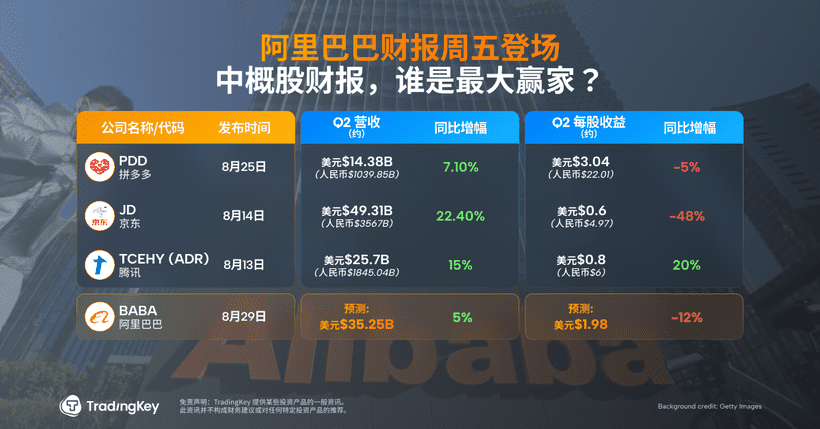

阿里巴巴财报周五登场:中概股财报,谁是最大赢家?

TradingKey - 京东、拼多多、腾讯、和阿里巴巴是中概股中知名的头部公司,2025年第二季度财报表现不一。

腾讯表现最为稳定,广告和游戏业务收入持续增长且盈利质量较高,Q2实现收入约1845亿元人民币,同比增长15%,净利润及每股收益均同比增长20%。

京东实现收入3567亿元人民币,同比增长22.4%,但受外卖业务大幅烧钱影响,利润显著下滑,净利润同比下降约48%,每股收益大幅减少。外卖业务虽然推动了用户活跃度和营收增长,但对短期利润造成较大压力。

拼多多(PDD)Q2收入1039.85亿元人民币,同比增长7.1%,每股收益同比下降5%。管理层在电话会议中持续强调未来增长存在不确定性,市场对其如何在激烈竞争中实现稳健增长保持关注。

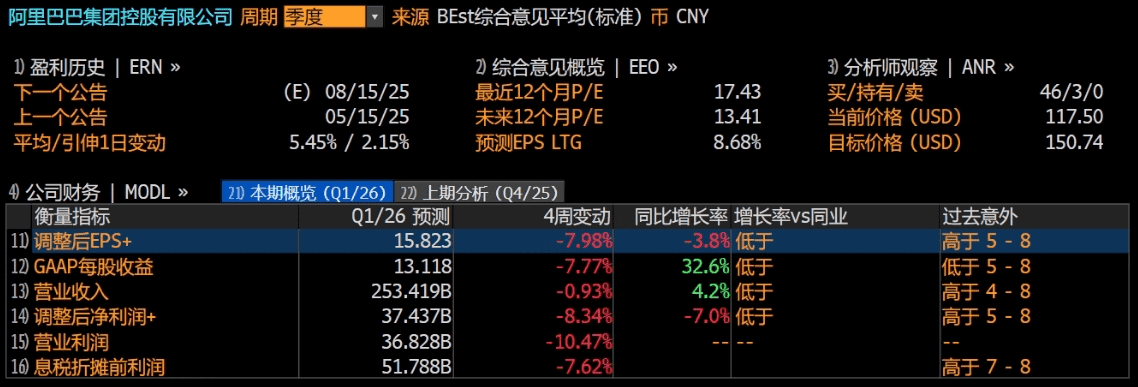

阿里巴巴将于8月29日公布财报,根据彭博共识预测,阿里巴巴2026财年Q1总营收预计达2534亿元人民币,同比增长4.2%,但经调整EPS同比下降3.8%至15.8人民币,利润率降至15%。

市场普遍将利润下滑归因于闪购业务的巨额补贴投入。自7月2日宣布500亿补贴计划以来,淘宝闪购日订单量从1000万快速攀升至8000万,但这一激进扩张策略导致本地生活分部利润大幅恶化。

与电商业务利润承压形成对比的是,阿里云业务展现出强劲增长势头。机构普遍预测云智能集团Q1营收将达325亿元,同比增长22%,其中AI相关产品收入连续七个季度实现三位数增长,有望成为集团新的利润增长点。

从几家财报也可以看出,未来头部中概股仍然面临巨大挑战。

AI不是“未来的故事”,但离现实回报仍有距离

广告收入是腾讯收入增长的重要驱动力,已经连续11个季度实现双位数增长。AI驱动的广告平台改进及微信交易生态的提升,推动了广告主对视频号、小程序及微信搜一搜的强劲需求。持续加大技术和AI投入以优化广告效果,但急剧增加的资本开支,对短期内的盈利是明显压力。2025年Q2腾讯资本开支191亿元人民币,同比激增119%

管理层在电话会上回答关于成本压力时强调,腾讯必须“精明地花钱”,而不是简单地全力烧钱,比如“购买大量芯片、大规模招人或者做推广营销

过去一年,阿里云收入增速从3%加速至本季度的18%。2025财年全年,阿里云收入达到1180亿元,年度收入同比增幅达到了11%。这一反弹得益于AI热潮的推动

阿里巴巴计划未来三年将投入至少3800亿元用于建设云计算和AI基础设施。据吴泳铭透露,这笔投资在年度周期内的支出安排会相对平均,因此2025年,阿里巴巴的资本开支将超过1200亿元。阿里巴巴会加大三个AI领域的投入,分别是AI和云计算的基础设施建设、AI基础模型平台以及AI原生应用、现有业务的AI转型升级。

无论是腾讯还是阿里,未来对于AI的投入不会减速。从财报数据也可以看出,AI不再是“未来的故事”,而是实实在在的业绩驱动力。然而,这场“长跑”才刚刚开始。

宏观经济放缓对消费增长有抑制作用

好的消息是,在国补的利好下,核心商城业务的表现仍然强劲。京东核心零售业务收入3101亿元,同比增长20.6%。阿里核心商城业务有望维持个位数的收入增长。

但是这一趋势能否维持,相当程度上是取决于国补政策的力度和持续性。从 8 月初国家下发了新一批的国补额度,以及政府刺激消费的 “必要性” 来看, 短期内国补的支撑大概率是能够延续的。

但是补贴之外,当前中国经济处于调整期,消费增长存在韧性但面临信心不足和结构性压力,整体消费意愿尚未明显回暖。

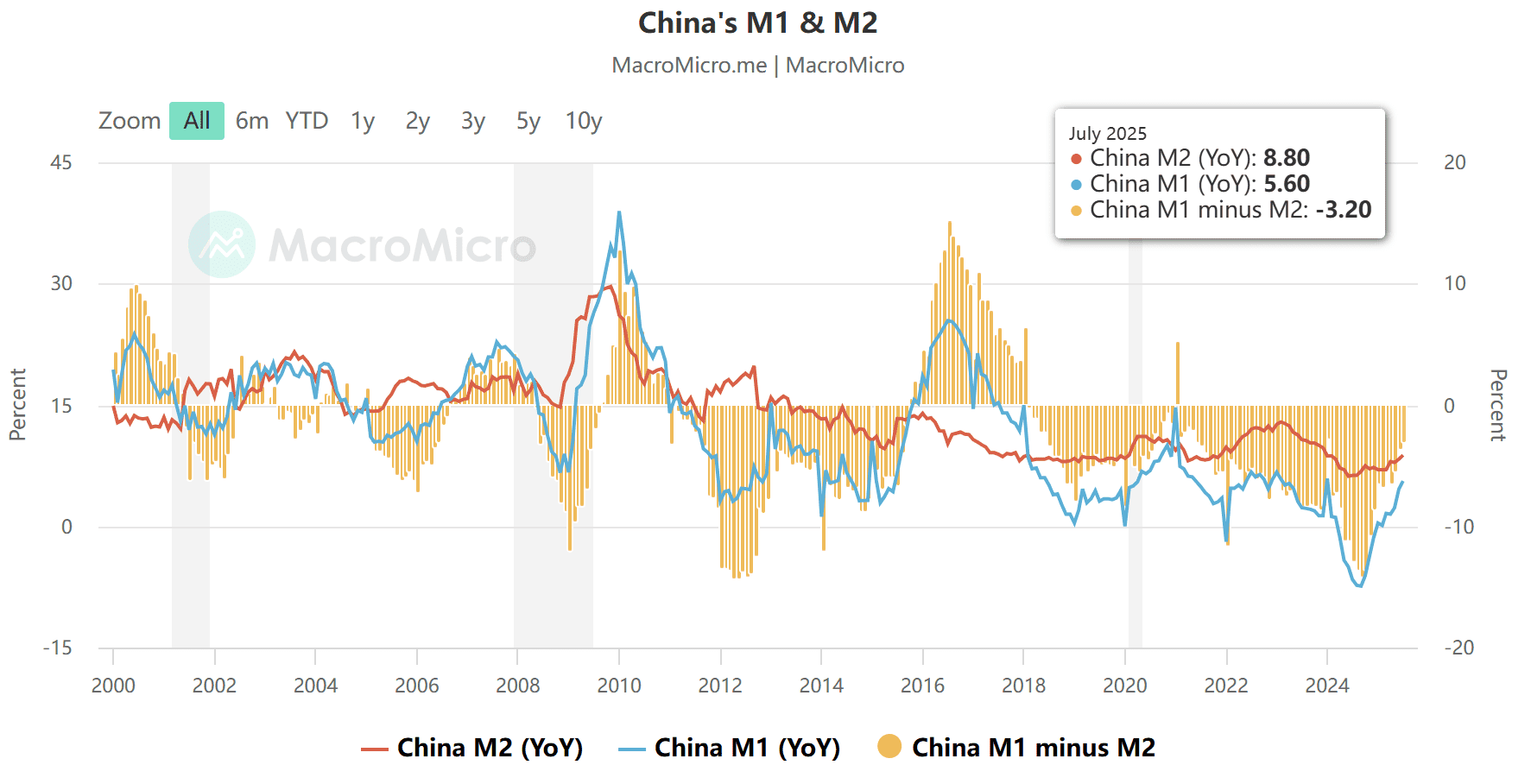

7月末,M2-M1剪刀差为3.2个百分点,较上月缩小了0.5个百分点。但持续维持为为正,意味着有大量资金沉淀在定期存款中,流动性较低。2025年上半年,中国M2同比增长约10%左右。

根据路透报道,人民银行公布的数据显示,2025年7月份新增人民币贷款收缩500亿元人民币(约69.7亿美元),这不仅远低于市场分析师的预期,也是自2005年7月以来的首次收缩,同时是自1999年12月以来的最大月度降幅。

这一现象反映出私营部门的需求持续疲软,企业在业务拓展和用工需求方面缺乏扩张动力。与此同时,居民收入增长放缓,对未来经济前景的预期较为谨慎,这使得居民消费意愿和信贷需求难以显著改善。整体上,信贷需求的收缩侧面反映出当前消费需求端的持续压制,经济活力尚未得到充分释放。

市场竞争加剧,利润空间不断被挤压

中国电商行业进入“争存量+夺增量”新阶段,增长动力逐渐由低价内卷转向差异化精细运营和价值共生,淘系(淘宝天猫)依托稳定生态和AI技术创新继续领先,拼多多凭借下沉市场壁垒和补贴模式保持高速增长

然而,本轮主要的竞争来自各家都下场拼即时零售。除了本就靠补贴的电商业务,又新增了补贴的方向。 资本市场的担忧在于,外卖大战显然不是一朝一夕完成的事,如果要跟进市场竞争就需要有足够的“子弹”。但问题在于,一旦国补退出,以电器品类为核心利润模式不能维持不足以支撑外卖业务补贴。

外卖的价值不仅在外卖业务本身,相当一部分是其外溢给平台整体的引流作用。外卖作为高频消费场景,有效提升京东和淘宝活跃用户,增强用户使用时长和平台粘性,形成高频场景带动低频消费的良性循环,促进电商平台核心业务的销售转化,尤其是日百、商超等品类收入增长明显。当然从更谨慎的角度,只是短期内带来更多用户并不足够,仍要看其中到底多少能留存下来

值得一提的是,年初腾讯WXG事业部成立「电商产品部」整合交易场景,将电商业务整合至微信小程序。看来,腾讯也要加入电商行业竞争。