Netflix股票解析:为什么Netflix股票持续下跌,投资者什么时候适合买入Netflix股票?

AI播客

Netflix近期股价承压,主要源于对收购华纳兄弟探索(WBD)方案的担忧,以及派拉蒙(Paramount Skydance)恶意竞争推高收购成本,加剧了投资者对短期利润影响的顾虑。尽管如此,从长期视角看,近期下跌为Netflix股票创造了投资价值,建议风险承受能力强的投资者逢低买入。Netflix作为全球流媒体领头羊,其内容生产、发行模式及全球化运营能力构筑了核心竞争力。公司近年通过广告、游戏和IP授权等业务拓展,正构建跨影视、互动娱乐与广告的全球内容生态。公司历史股价表现受流媒体转型、原创内容投入及疫情等因素影响波动,近期受Q3业绩指引不及预期及巴西税务意外支出扰动,但营收趋势仍向上。收购WBD面临巨额债务、业务整合及反垄断监管等挑战。

TradingKey - 近期,Netflix股价因收购华纳(WBD)方案、以及Netflix公司在与派拉蒙(Paramount Skydance)的收购争斗中,由于Paramount Skydance 的恶意竞争持续抬升收购成本导致股价持续承压,投资者担忧收购对其短期利润表的影响,纷纷抛售其股价,这也表现出了市场对其收购前景不具备看好信心。

尽管短期内仍Netflix公司收购WBD的最终方案最终尚未确定,但从长期看,基于近期市场情绪波动带来的下跌,我们认为长期来看目前是巨大的黄金坑,估值的回归反而使得Netflix股票更具备一定的投资价值,我们建议投资者进行适当的逢低买入。

Netflix是一家什么公司?

没有这家公司,我们可能到现在还在租碟看电影。

Netflix公司是全球串流娱乐产业的领头羊,而它的影响力远不只是“拍剧、上架、收订阅费”这么简单。过去十几年,Netflix基本上重写了全球影视业的生产与发行模式:从自制原创,到全球同步推出、再到大规模多语言本地化,它在内容供应链上的掌控力,是多数竞争者短期内追不上的。

目前Netflix公司的付费会员触及约190个国家与地区,片库横跨剧集、电影、纪录片到互动内容,更新节奏稳定。其最具代表性作品有:《纸牌屋》、《鱿鱼游戏》、《怪兽物语》、《K-POP:猎魔女团》等等

在内容之外,Netflix公司这些年也不断扩边界:广告业务起步成绩亮眼、游戏内容投入逐步加码,热门IP也开始往线下授权发展。整体来看,Netflix已经不只是串流平台,而是在打造一个横跨影视、互动娱乐与广告的全球内容生态。

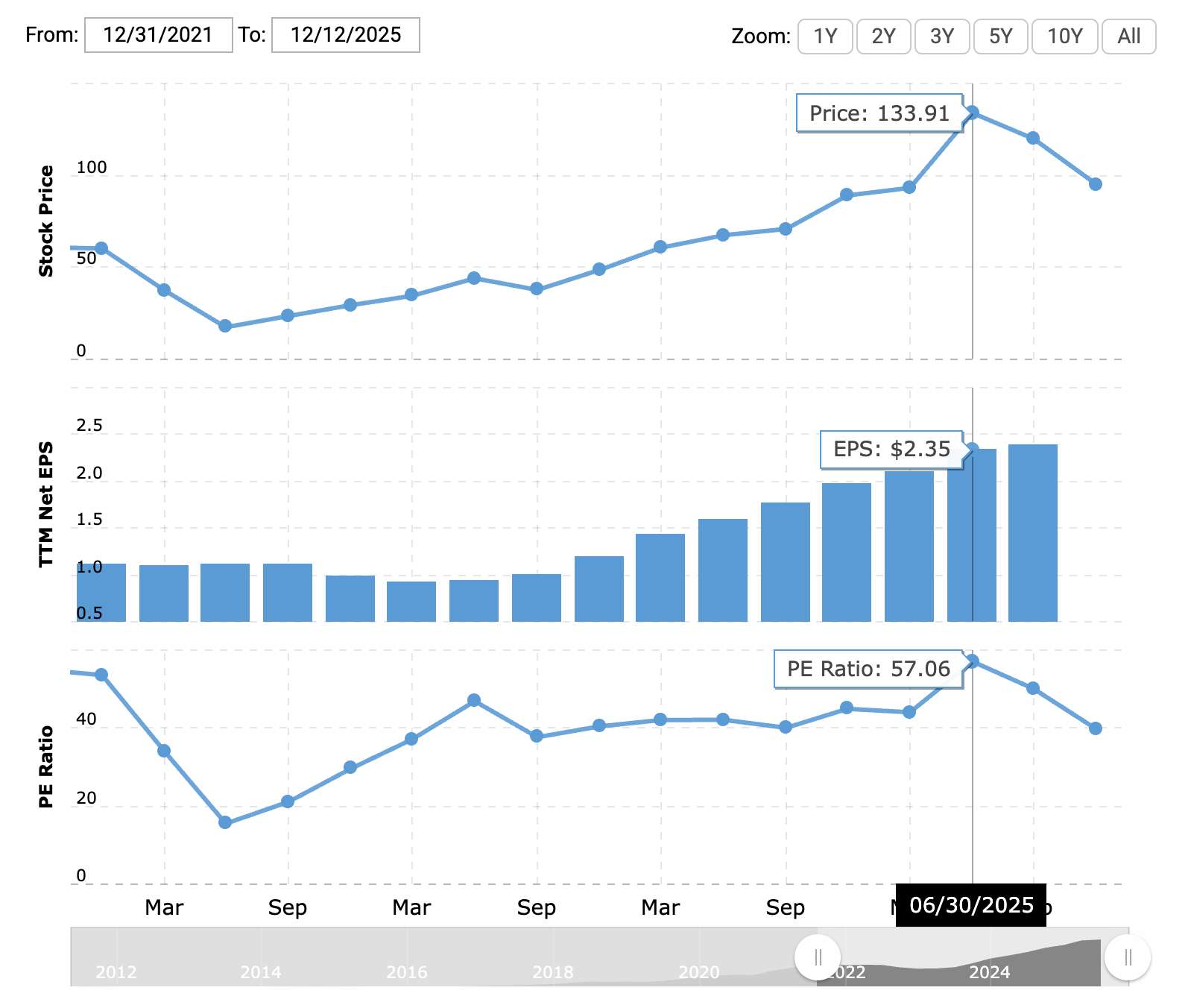

Netflix股价历史走势如何?

【Netflix股票股价历史走势(前复权),来源:companiesmarketcap.com】

Netflix公司于2002年5月23日上市,开盘价约为16美元(不复权),但由于互联网泡沫和市场对未经验证的股票持怀疑态度,股价多月内迅速暴跌至不到5美元(不复权)。

转折点出现在2007年,当时Netflix公司悄然推出了流媒体服务——这是最初作为DVD租赁服务的测试版,但很快取代了DVD租赁。这一未被预示的转变为排行榜的首次转折奠定了基础。

到2009年,随着宽带普及率加快,Netflix公司股价开始上涨,年底上涨67%;整个2002到2010年之间,公司的用户数从85.7万人增长到了2000万,营收从1.5亿美元增长到了21亿美元,净利润从亏损2100万增长到了1.6亿美元的净利润。

从2011年开始,Reed Hastings宣布Netflix公司全面转型进入流媒体模式。

2011年,Netflix公司在当年夏天刚因订阅价格上调49%而流失近80万用户之际,又抛出惊人一击:9月18日,CEO里德·哈斯廷斯宣布将DVD租赁业务剥离,更名为Qwikster,流媒体与实体盘租赁从此分账收费。用户若想两者兼得,必须支付两份账单。

投资者怒斥这是“自杀式贪婪”,客户则直接用退订表达愤怒。三周不到,Netflix CEO哈斯廷斯公开认错,宣布彻底取消Qwikster计划。

这一乌龙让Netflix当年股价从高点多次腰斩,但也暴露了流媒体转型的阵痛。但给投资者带来安抚的是,Qwikster风波后的2011年底,Netflix付费用户仍从年初的2100万升至2382万。

真正让是Netflix公司走上爆发式增长的是其2013年之后原创节目的推动,Netflix公司在2013年2月大胆押注1亿美元押注《纸牌屋》,这是Netflix公司首次重大自制内容进军推动了股价飙升。仅当年股价飙升近300%;市值达近220亿美元。

数据显示,《纸牌屋》在美国订阅用户激增了22%,证明原创用户能够锁定忠诚度并防止流失。投资者对这一愿景给予了回报,将Netflix公司视为内容工厂而非单纯的发行商。

从2014年到2015年末期,这一增长趋势仍在持续。受国际扩张的影响,Netflix公司股价和市值持续攀升,涨幅达近160%,全球订阅用户激增至1亿。市值达到近530亿美元,反映出Netflix转型为全球巨头。

2017-2019年的牛市巩固了Netflix公司的主导地位,截至2019年底,股价上涨三倍至350美元。《怪奇物语》和《王冠》等热门作品推动了这一崛起,同时激进的内容支出年收入飙升至150亿美元。市值飙升至1420亿美元,超过了迪士尼等竞争对手。

2019~2021年疫情时期助推了其流媒体业务的持续扩展,股价持续飙升,市值一度推升至3000亿美元。仅2020第二季度,全球订阅用户就激增了3600万,创下有史以来最大的季度新增,证明了流媒体抗衰退的吸引力。另外,在零利率政策下,更广泛的科技热情进一步放大了涨幅。

2021~2022年,随着疫苗推广和返办公室趋势对流媒体造成的冲击,叠加宏观因素影响,股价暴跌,市值从峰值一路下跌,市值削减至770亿美元。Netflix的PE从市场狂热的90倍压缩到20倍。

2022年底广告层次的上线出现了复苏。到2024年,Netflix公司重新夺回势头,股价上涨82%,超过800美元,市值达到3880亿美元。关键催化因素包括:2024年11月JakePaul与MikeTyson的拳击赛打破了流媒体纪录,吸引了1.08亿观众,《怪奇物语》相关的移动游戏进军带来了多元化,广告收入同比激增40%。

进入2025年,受宏观科技叙述影响,股价多次创新高,且得益于NFL圣诞节比赛转播平均每场5000万观众——这是NFL历史上最多的直播比赛。市值一度突破5520亿美元。

【NFLX历史估值一览,来源:companiesmarketcap.com】

然而,第三季度带来了冲击:受第三季度业绩不佳以及指引不及预期影响,10月份股价暴跌近20%。

Netflix公司在2025年12月对华纳兄弟探索频道资产的750亿美元激进竞标,引发了与派拉蒙的竞标战,引发了监管审查和债务担忧。因反垄断担忧和整合风险,市值损失近500亿美元。

为什么近期Netflix股票持续下跌?

我们认为,主要归因于以下两点:

一、高估值与增长动能失衡

【近4年NFLX PE数据,来源:www.macrotrends.net】

近四年来,Netflix公司股价持续攀升,其单日最高PE已超65倍,而作为一个流媒体巨头,顶着65倍的PE无异于在刀尖上跳舞,任何一点失误都会导致其出现毁灭性打击。

尽管Netflix公司业绩仍持续向好,但市场已充分消化,市场的预期是在财报上看到更快速的增长,而2025年Q3季度的财报数据以及季度的保守指引让市场大失所望,股价在Q3季度公布后下跌超10%。

Netflix公司将其原因归咎于——与巴西税务部门的持续纠纷产生了一笔意外支出。该公司表示,若剔除这笔支出,其利润率本可超过目标;且预计该税务问题不会对未来业绩产生重大影响。

尽管如此,较高的估值仍引发了市场对Netflix股价可持续性的担忧。

二、Netflix收购WBD引发投资者信任危机

Netflix的收购邀约提出近720亿美元股权与107亿美元债务的巨额交易总价,这是相当大规模的一笔投入。分析师担心这笔交易将使Netflix公司承受巨额债务负担,甚至有可能影响其信用评级,加大融资成本与长期风险。

更重要的是,Netflix公司在与派拉蒙Skydance的收购争斗中,由于派拉蒙Skydance的恶意竞争而导致持续抬升的收购成本仍在加大对Netflix公司利润的侵蚀,WBD的整体估值已达到1083亿美元。

其次,投资者担心Netflix公司接手WBD的传统制片、剧院发行等业务线,这些不是Netflix擅长的内容。投资者担心这笔大买卖反而降低原本高利润与创新速度,变成“资产重叠但成长性弱的老业务组合”。

另外,Netflix收购WBD还受监管反垄断的“30%红线”,根据流媒体观看时长计算,Netflix目前约占美国市场20%份额,HBO Max约占15%。合并后的35%市场份额将超过美国司法部2023年反垄断指南中30%的“推定违规”门槛。

对此,尽管Netflix公司也提出了用户重叠度高、市场定义扩大以及国际竞争的观点进行反驳,但投资者并不买账。

投资者什么时候适合买入Netflix股票?

从基本面上,尽管Netflix公司增速有所放缓,但基本面仍保持良好,短期利润受巴西税务影响导致的一次性支出扰动。这不代表经营质量变坏,但会影响市场对股价估值的短期情绪。

【Q3季度NFLX损益表,来源:Netflix】

Netflix公司营收趋势保持持续向上趋势,基本业务仍在持续发力。

我们认为,尽管短期内仍Netflix公司收购WBD的方案最终尚未确定,但从长期看,基于近期市场情绪波动带来的下跌,我们认为长期来看目前是巨大的黄金坑,估值的回归反而使得Netflix股票更具备一定的投资价值,我们仍建议具备较强风险承受能力的投资者可以进行适当的逢低买入;对于风险承受能力较弱的投资者,我们则建议在其收购方案确定性较强的信号出现后,再择机买入。