拼多多

PDDTradingKey 拼多多股票评分

单位: USD 更新时间: 2026-06-23操作建议

拼多多当前公司基本面数据相对非常健康,增长潜力很大。当前估值合理,在软件与IT服务行业排名136/488位。机构持股占比非常高,近一月多位分析师给出公司评级为买入。最高目标价118.40。中期看,股价处于下降通道。近一个月,市场表现非常差,但公司基本面和技术面得分较高。目前股价在压力位和支撑位之间,可以做区间波段操作。

拼多多评分

压力支撑

多维评测

公司舆情

拼多多亮点

分析师目标

拼多多新闻

【美股盘前】三大期指延续涨势,AI芯片行情继续发酵!美光盘前涨超8%

TradingKey - 美东时间周三,美股三大股指期货盘前全线上涨。市场延续上一交易日由AI芯片股带动的强势行情,投资者押注美伊谈判有望缓和地缘风险,同时油价回落、美债收益率下行也支撑风险资产情绪。截至发稿前,道指期货涨0.1%,纳斯达克100指数期货涨0.67%,标普500指数期货涨0.23%。

拼多多财报前瞻:Temu能否支撑海外增长故事延续?

TradingKey - 美东时间5月27日,拼多多(PDD)将在美股盘前公布2026年第一季度财报,并于当天美东时间7:30举行财报电话会。

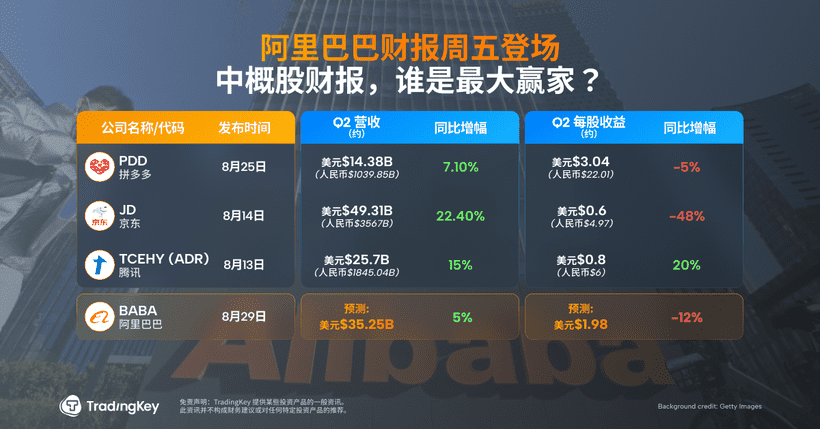

阿里巴巴财报周五登场:中概股财报,谁是最大赢家?

TradingKey - 京东、拼多多、腾讯、和阿里是中概股中知名的头部公司,2025年第二季度财报表现不一。

现金流腰斩,营收失速:拼多多狂奔之后“急刹车”

中国电商巨头拼多多(PDD.US)公布了一份虽然倒退,但仍好于预期的2025年第2季业绩。

单季理财赚百亿!“拒不分红” 拼多多要当 “巴菲特”?

海豚君之前说过,虽然$拼多多(PDD.US) 一直强调不分红回购,但任何一个公司走过成长期、进入成熟期之后,都要回答一个核心问题:堆积的现金资产如何使用?这个季度,拼多多利息和投资收益单季直接拉到了百亿水准(以利息和股票投资收益为主),相比当季 258 亿的主营业务经营利润已经是一个不小的存在了。当然从季度波动性的角度,平均单季还是在 53 亿上下的水平,与去年每个季度的水平相差不大。本篇海豚君就接着这个机会,搓扁揉碎,仔细看看不分红、不回购,即使 TEMU 和主站需要投入,仍然能有大量利润剩余的拼多多,拿着这几年堆积的小金库,实现的收益到底如何?

拼多多:重回摇钱树?掰不过管理层 “按头跪”

拼多多(PDD.US) 又是熟悉的业绩后暴涨暴跌,8 月 25 日美股盘前,拼多多公布的二季度业绩中,利润大超预期,一度推动股价应声上涨 10%,但本次业绩超预期的成色到底如何?

财务指标

每股收益

营业总收入

拼多多简介

相关品种

热门品种