搜索

京东

JD添加自选

26.270USD

-0.750-2.78%

交易中 (美东)报价延迟15分钟

31.25B总市值

18.46市盈率 TTM

关键数据

26.310今开

26.840最高

4.89M成交量

18.46市盈率 TTM

5.03市盈率动

0.980股息TTM

0.41%换手率

27.020昨收

26.160最低

77.58M成交额

5.44市盈率静

0.97市净率

3.73%股息率 TTM

2.60%ROA

36.86052周最高

0.97量比

5.75B净利润

1.19B总股本

1.4229每股收益TTM

0.39Beta

6.19%ROE

24.50852周最低

2.52%振幅

16.80%毛利率

31.25B总市值

-9.73回报/风险

1.45%风险率

TradingKey 京东股票评分

单位: USD 更新时间: 2026-06-22操作建议

京东当前公司基本面数据相对非常健康,增长潜力很大。当前估值合理,在多元化零售行业排名21/27位。机构持股占比非常高,近一月多位分析师给出公司评级为买入。最高目标价40.68。中期看,股价处于平稳状态。近一个月,市场表现较差,但公司基本面和技术面得分较高。目前股价在压力位和支撑位之间,可以做区间波段操作。

京东评分

压力支撑

由于公司未披露,未能获取相关数据

多维评测

本期评分

上期评分

公司舆情

过去24小时

热度

过冷

过热

中性

京东亮点

亮点风险

JD.Com Inc is a company principally engaged in the e-commerce business, including online retail and online marketplace mainly through its retail mobile apps and www.jd.com website (collectively, JD Platform). The Company operates its businesses through four segments. JD Retail segment, including JD Health, JD Industrials, and other components, mainly engage in online retail, online marketplace and marketing services in China. JD Logistics segment includes both internal and external logistics businesses. Dada segment is a local on-demand delivery and retail platform in China. New Businesses segment mainly include JD Property, Jingxi and overseas businesses. The Company mainly conducts its businesses in the domestic market and overseas markets.

行业龙头

公司营业收入处于行业前列,最新年度总收入182.13B美元

业绩高增长

公司营业收入稳步增长,连续3年增长18.87%

高分红

公司属于高分红公司,最新股息支付率19.97%

估值高估

公司最新PE估值18.99,处于3年历史高位

机构减仓

最新机构持股240.63M股,环比减少18.53%

马修斯国际资本管理持仓

明星投资者马修斯国际资本管理持仓,最新持仓市值574.06K

分析师目标

根据

37

位分析师

买入

评级

40.679

目标均价

+47.55%

涨幅空间

数据免责声明:分析师评级与目标价由LSEG提供,仅供参考,不应当作投资建议

京东新闻

京东(JD)三季度财报:巨额投资回报潜力可期,唯有耐心者方能获益

京东仍是今年少数未迎来显著股价上涨的中国科技巨头之一。事实上,其股价年内已下跌9%。

TradingKey11月14日 周五

中美领导人6年来首次会晤:“习特会”需关注的五大议题

TradingKey - 在美国总统特朗普正在进行的“三国五天”的亚洲之行中,特朗普和中国国家主席习近平将于10月30日周四举行的会晤无疑是特朗普重返白宫后此番最长海外行程的重中之重。在此之前,中美贸易谈判的进展为两国领导人的会晤奠定了乐观的基调。综合来看,中美最高领导人将在韩国的会晤中就关税、稀土出口管制、芬太尼关税、大豆和TikTok最终协议展开讨论。

TradingKey10月27日 周一

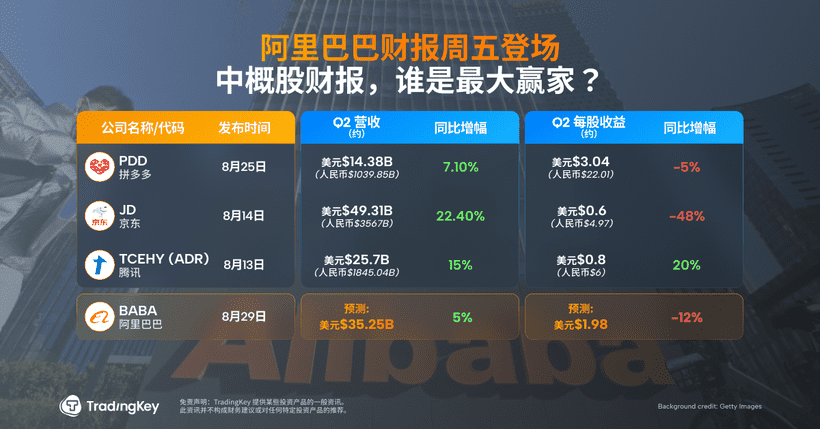

阿里巴巴财报周五登场:中概股财报,谁是最大赢家?

TradingKey - 京东、拼多多、腾讯、和阿里是中概股中知名的头部公司,2025年第二季度财报表现不一。

TradingKey8月29日 周五

京东 “豪赌” 外卖:病急乱投医 or 精心玲珑局?

自三月京东(JD.US) 高调进入外卖市场以来,通过极高的补贴,短短三个月日单量突破 2500 万,但市场内多数人却并不看好京东又一次 “不能输的战争”。

海豚投研2025年6月18日

以技术换效率,以利润换生态:拼多多寻找下一个增长引擎

TradingKey - 2025年第一季度,拼多多(PDD)实现总营收957亿元,同比增长10%,但较市场预期低近60亿元,已连续三个季度营收未达预期。盈利端表现更为疲软:经营利润为183亿元,同比下滑38%,亦较市场预期少逾90亿元。受财报影响,公司股价连续多日下跌,市场情绪受到明显冲击。

TradingKey2025年6月18日

“国补” 撑门面,京东又能扬眉吐气了?

北京时间 5 月 13 日晚美股盘前,京东(JD.US) 公布了 2025 年一季度财报。乍一看,还挺不错,但实际真有那么惊艳?

海豚投研2025年5月14日

财务指标

每股收益

由于公司未披露,未能获取相关数据

营业总收入

由于公司未披露,未能获取相关数据

京东简介

JD.Com Inc is a company principally engaged in the e-commerce business, including online retail and online marketplace mainly through its retail mobile apps and www.jd.com website (collectively, JD Platform). The Company operates its businesses through four segments. JD Retail segment, including JD Health, JD Industrials, and other components, mainly engage in online retail, online marketplace and marketing services in China. JD Logistics segment includes both internal and external logistics businesses. Dada segment is a local on-demand delivery and retail platform in China. New Businesses segment mainly include JD Property, Jingxi and overseas businesses. The Company mainly conducts its businesses in the domestic market and overseas markets.

公司代码JD

公司京东

CEOXu (Ran)

网址https://corporate.jd.com/

相关品种

+0.54%

+1.12%

-0.34%

+0.18%

+0.07%

-2.46%

+2.20%

+3.83%

+3.53%

-0.20%

+2.08%

+0.29%

-0.21%

+1.91%

+0.59%

+0.11%

-1.68%

-1.84%

-0.42%热门品种

常见问题

京东(JD)的当前股价是多少?

京东(JD)的当前股价是 27.02。

京东的股票代码是什么?

京东的股票代码是JD。

京东股票的52周最高点是多少?

京东股票的52周最高点是36.86。

京东股票的52周最低点是多少?

京东股票的52周最低点是24.51。

京东的市值是多少?

京东的市值是38.65B。

现在京东(JD)的股票是买入、持有还是卖出?

根据分析师评级,京东(JD)的总体评级为买入,目标价格为40.68。

京东(JD)股票的每股收益(EPS TTM)是多少

京东(JD)股票的每股收益(EPS TTM)是1.92。