盘点英伟达二季度财报的“四大失望点”

TradingKey - AI芯片霸主英伟达(NVDA)在截至7月的2026财年二季度实现了增速超预期的收入和利润,超50%增速的业绩增长展现英伟达在人工智能发展中的强劲势头和领导地位。但资本市场却认为这份财报“不够惊艳”,原因包括中国市场的模糊性、增速的下行测试和客户集中化等。

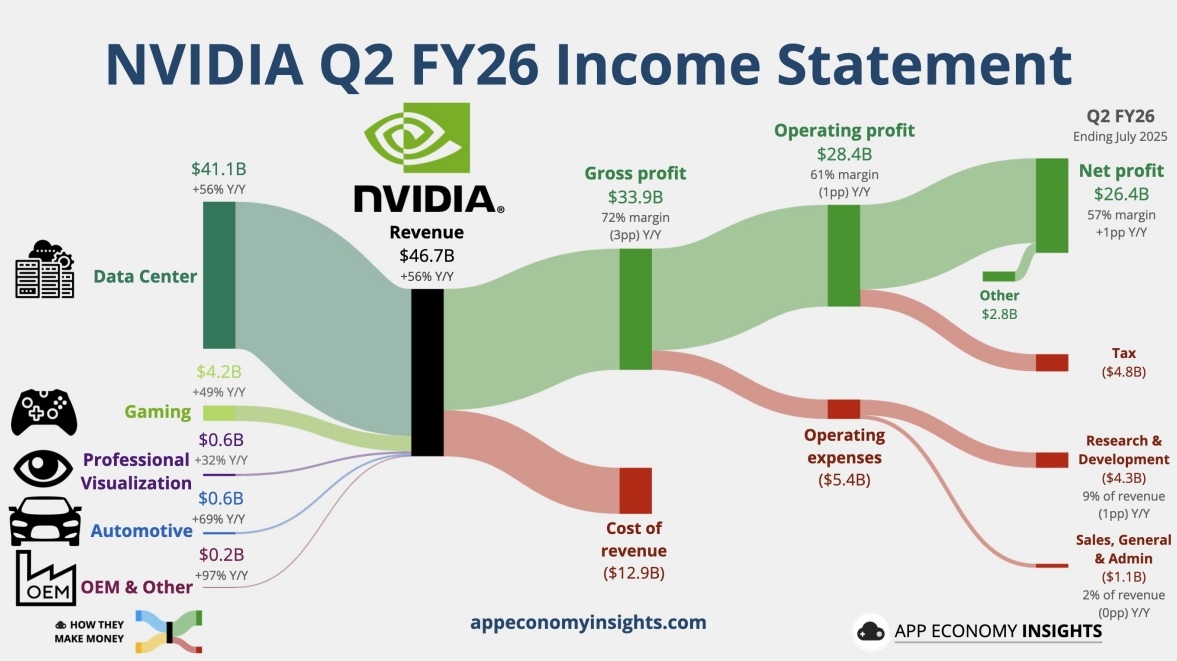

在第二财季中,英伟达营收同比增长56%至467.43亿美元,超过预期的462.3亿美元和公司指引高端的459亿美元;每股盈利(EPS)同比增长54%至1.05美元,剔除H20相关影响后为1.04美元,高于预期的1.01美元。

8月27日周三盘后业绩公布后,英伟达股价下跌了5%左右,随后跌幅有所收窄。包括高盛等机构分析师认为,英伟达二季度业绩整体稳健且略超预期,但市场渴望看到更强劲的增长,这份财报“不够亮眼”。

中国市场供应风险:H20收入的“缺席”

虽然美国政府同意英伟达专供中国市场的H20芯片复运,但美国政府的“15%抽成”和中国客户因“后门安全事件”的潜在砍单仍构成英伟达在这一关键市场扩张的绊脚石。

英伟达最大营收部门数据中心在二季度录得56%的同比增速,411亿美元不及预期的412.9亿美元,连续两个季度不及华尔街共识预期。

这一定程度上归咎于英伟达二季度没有向中国客户供应H20芯片,出口限制解除尚未转化为收入反弹。英伟达CFO Kress指出,英伟达二季度数据中心计算营收同比增长50%至338亿美元,而H20销售收入减少的40亿美元拖累环比下降1%。

英伟达不仅在二季度丧失中国市场这一丰厚收入源,其对未来的中国市场供应情况的态度也较为谨慎——三季度营收指引中没有包含对华出口H20芯片的情形。

Deepwater Asset Management表示,这令人感到震惊,而华尔街分析师原本预计出口限制解除后三季度将能看到20亿美元的收入指引上调。

彭博指出,这对于那些默认一旦美国政府手授予许可证“阀门”就会打开的人来说,这显然是令人失望的。但从长远看,这或有助于投资人设定一个较低的标准。

英伟达Kress安抚投资人称,他们正在等待美国政府发布一项法规以促成出口恢复,预计三季度向中国运输价值20亿至50亿美元的H20芯片。此外,美国政府计划强征15%中国市场收入的措施目前还没成文,英伟达仍有可能能够在不支付“佣金”的情况下在中国销售。

增速下行测试:未来更缓

英伟达整体季度营收年增速已从一季度的69%放缓至56%,为两年多来最低增速,与去年的三位数百分比增长相去甚远;数据中心营收季度增速从一季度的73%降至56%。公司给出的下一季营收指引540亿美元基本符合预期,而有分析师最高看升至600亿美元。

英伟达黄仁勋预计,核心客户未来五年AI基础设施支出可能会达到3万亿至4万亿美元,这对英伟达是个巨大的机会。

Emarketer分析师提醒道,如果AI应用近期回报仍难以量化,大型数据中心运营商的支出可能会边际收紧。

路透社评论员Jonathan Guilford认为,英伟达和AI实际上是同义词,当一家科技巨头在AI上投入资金,它就是在英伟达投资资金,但美国和中国之间的关系可能会威胁这一逻辑。

Guilford指出,现在已经有相当一部分研究将精力转向开发替代芯片和软件,即便华为和同行的竞争产品还不具备同等水平。 AI仍然是一个重要投入,但可能会在其他地方取得突破,失去这些优势的代价还很难计算。

高盛提供了四大重要风险提示:AI基建支出潜在放缓或冲击英伟达增长、AMD等竞争对手对市场份额的侵蚀、市场竞争激烈损害高利润率、以及供应链瓶颈限制收入增长。

市场期望太高

放眼众多AI参与者,能与英伟达在三位数增长后保持超50%的增长势头相比较的不多,但市场对这家龙头企业总是挑剔。

Running Point Capital首席投资官表示,英伟达的增长曲线仍然令人影响深刻,但没有呈现指数级增长。

“我认为人们一直在寻找更多,”Horizon Investment Services分析师表示,“我对盘后股价下跌一点都不感到惊讶,尤其是考虑到今年迄今以来的强劲表现。”

Blue Chip Daily Trend Report策略师预计,在短期内,英伟达可能会经历一些下行测试,因为业绩并没有大幅超过普遍的预测。刨去短期波动外,英伟达仍是AI的基准股票,是投资AI的最直接方式。

客户集中度风险

CFO Kress指出,大型云服务提供商在二季度引领了数据中心部门Blackwell收入的增长,主要客户占据该收入的50%。

彭博报道称,虽然这是三个月前的情况,但投资人更希望看到这一趋势下降,以显示AI计算的使用正在整个经济中蔓延、而不纯粹集中在少数大型科技公司手中。