你愿意享受泡沫还是忍受踏空?

TradingKey - 自英伟达达成全球首个超过4万亿美元市值公司的成就后,股价在数个交易日继续攀升超过9%,同时带动标普500和纳斯达克指数不断创造新高。随着财报季的来临,美股各大公司近期陆续发布季度财报,而饱受关注的科技七巨头在本季度的表现却进一步分化。

科技七巨头表现出现明显分化

简单总结,当前七巨头基本呈现“三强两平两弱”格局:(个股详细报告可以查阅TradingKey分析文章,以下只做简述)

- 英伟达:参考台积电本季度极其亮眼的表现和其他科技公司强劲的资本支出计划,预计英伟达将大概率保持较高增速且超越市场预期;

- 谷歌:受益于广告和云服务业务的高增速继续超越市场普遍预期;

- 特斯拉:本财年典型的差生,由于政治和中国电车玩家的价格战,导致汽车销量大幅下滑,而包括机器人、自动驾驶和新的低价车型则是未来的星辰大海;

- 脸书:本季度表现再次令人惊讶,关税影响相对有限,广告收入的大幅增长导致业绩表现亮眼;

- 微软:云业务快速增长,人工智能技术带动AzureAI获得诸多企业订购;

- 苹果:由于关税阴霾导致新兴市场对于iPhone手机短期需求激增,但关税同样对毛利率产生负面影响;

- 亚马逊:零售业和广告收入表现亮眼,但备受关注的AWS云业务却因费用率上升利润略逊于预期。

Data Sources: Reuters, TradingKey As of: July 31, 2025

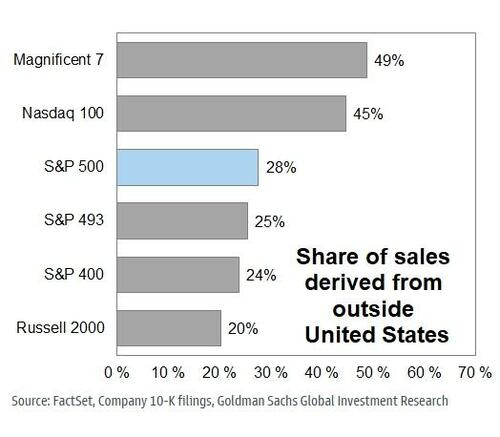

除此之外,因为本季度美元快速贬值,一方面提升了美国商品和服务的出口竞争力,另一方面更有效提高了美国企业外币收入转化成本币每股收益的增长。根据数据统计,美元每贬值1%,标普500指数成分股的每股收益增长率平均能提升约0.6个百分点,这也间接成为了本季度科技巨头财报喜多于忧的部分原因。

Data Sources: Goldman Sachs, TradingKey As of: July 31, 2025

各家企业分别提交的答卷同样体现在他们各自的估值上。比如,对于本季度大超市场预期的谷歌和脸书,远期市盈率和未来业绩增速称得上匹配,估值也算合理。但对于其他几个巨头来说,动辄超过30倍甚至100倍的市盈率,建立在如此大的市值基础上,足以反映投资者对未来过度乐观的情绪。

人工智能技术或将面临短期瓶颈

当前全球投资市场弥漫着对科技和人工智能极强的看涨和乐观情绪,甚至如果一家机构公司没有投资于人工智能相关的板块或者公司都会被投资者视为“不懂投资”,而这种现象不仅在美国资本市场出现,在中国、新加坡以及多数活跃的资本市场都出现了这样的共性。

我们不能否定人工智能技术很有可能在未来成为极大提高人类生产效率的工具,甚至被很多人定性为“第四次工业革命”。但问题是,当前全世界只有极少数领先企业可以受益于人工智能技术带来的实际利润增长,而大多数企业乃至个人则更多是提供“养分”的角色。

1. 技术和资本准入壁垒高

目前全球只有极少数的科技巨头有实力进入人工智能大模型的研发,而哪怕是本地部署的成本对于多数企业和个人来说也都是一种奢望。发展人工智能技术需要采购大量的高端推理芯片、对电力的需求也大幅增加,而动辄投入数以亿计的资本仅仅解决了其中一环——算力。除此之外,算法和数据也是最终影响人工智能效能的另外两项重要因素。例如,中国人工智能Deepseek就通过优化算法,以更低的算力成本实现了ChatGPT的功能。而新的问题是,人类历史现存的有效数据或许已经被大量用于大模型的训练当中,未来缺少大量的有效数据进行训练。

2. 闭源垄断限制了技术普及

悉数过往三次工业革命,都伴随着新技术的大规模普及以及广泛应用。而当前美国的人工智能技术已经从开源共享逐步走向闭源垄断。一方面原因来自于头部企业对于资金回笼和商业化需求,而另一方面则是来自于政府故意施加的竞争壁垒,科技竞赛是当前中美竞争中最重要的一环,也是双方都输不起的一场对抗。因此,通过限制对华芯片销售,将大模型社区闭源等一系列方式阻碍竞争者的追赶,但同时也极大限制了技术的普及,从而间接推高了单位训练成本的上升。

3. 结构性失业问题

今天,越来越多的企业和个人通过使用AI大模型提高工作和学习效率,但随着机器学习的不断进步,另外一种担忧情绪也在同步升温。人们越来越担心人工智能技术会导致自己失业,事实上这一现象已经在各大科技公司有所体现,例如微软光在今年就宣布了接近15000人的裁员计划,“投AI,减人工”不仅仅是一个口号。尽管从长期来看,新技术会创造更多的就业机会,但每一轮工业革命均出现了短期大规模的失业潮,这种结构性的失业导致不适应者和技术不匹配者陷入危机,甚至对地区经济产生了非常不利的影响。

美股已经正式进入泡沫阶段

说到这里,我们并不是想否认人工智能技术未来的广阔前景。相反,我们非常期待并且相信人工智能技术将会对各行各业进行重塑,最终带来人类生产效率的大幅提升甚至改变人类的生活方式。但不得不承认的是,当前人们对人工智能技术的极度乐观情绪以及被科技“裹挟”的资本市场导致了美股已经进入到名副其实的泡沫阶段。

.jpg)

Data Sources: Reuters, TradingKey As of: July 31, 2025

首先,当前标普500指数中,科技板块权重的占比已经重新回到接近2000年科网泡沫最顶峰的水平左右。

.jpg)

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

其次,从巴菲特指标可以明显的看出,当前美股估值已经处于2倍标准差以上水平,在过往超过70年的时间中,只有三次触及过这个水平,而且每次持续时间都不超过2个月。

.jpg)

.jpg)

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

从估值角度来看,当前标普500指数的市盈率和市销率均已处于+2倍标准差以上的水平,并且除了几大科技巨头外,美股诸多小市值企业的股价也都处于历史高位。

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

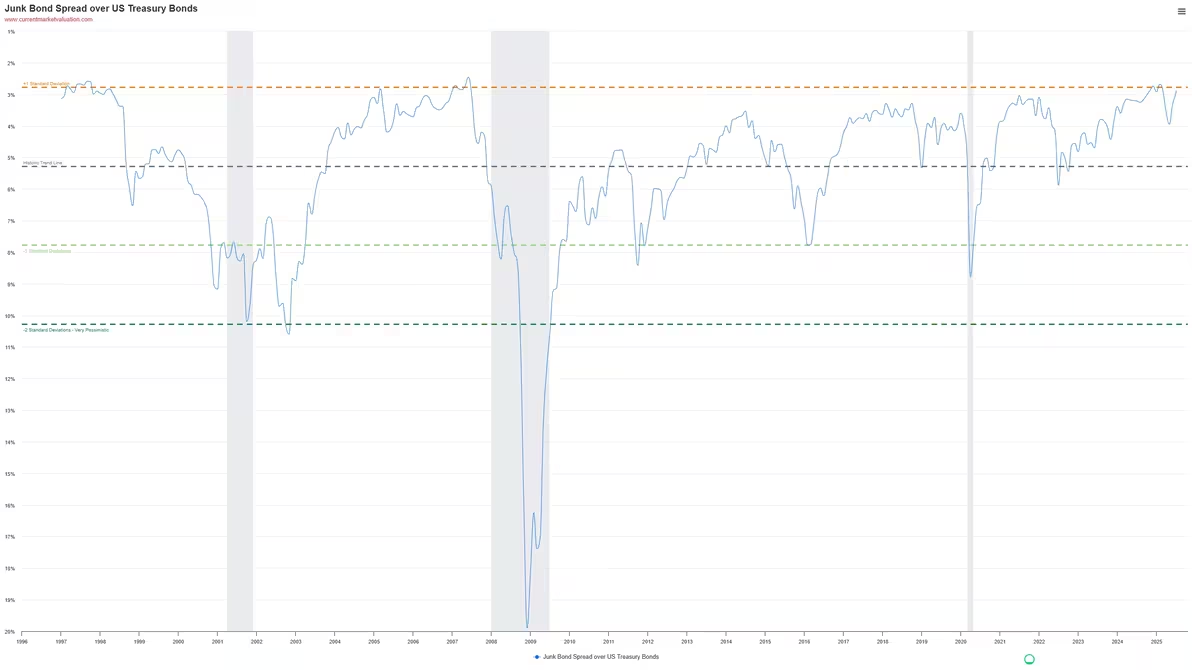

当前垃圾债的利差已经处于历史极低水平,这代表市场中投资者看涨情绪高涨,更有意愿去承担风险,但相对获得的回报却越来越低。

.jpg)

Data Sources: CurrentMarketValuation, TradingKey As of: July 31, 2025

最后一张图是著名的萨姆规则,通常被用作观察经济衰退的领先指标。当失业率的三个月移动平均值较过去12个月的最低水平上升至少0.5个百分点时,该规则就会触发。在过往经历的数轮经济衰退中,均能较准确且及时地判断美国经济何时陷入衰退。而当前该指数已经达到0.4%。

结语

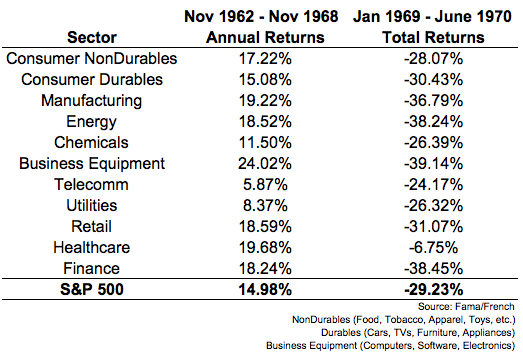

1969年,巴菲特写信告知客户决定关闭合伙基金。当时美国股市正处于著名的“Go-Go年代”,届时正是美股投机盛行、概念炒作的时期,也是美国漂亮50行情启动的前夜。

Data Sources: Fama/French, TradingKey As of: July 31, 2025

巧合的是,从2022年开始,伯克希尔哈撒韦连续11个季度净卖出股票,大量持有现金,但美股三大指数仍然顶着来自各方的压力不断创造新高。似乎每次投资者都会认为“这次不一样”,而机构投资者也宁愿承受巨大的泡沫风险,但不愿承担踏空后面对客户的焦虑。

我们无法精确预判每一次行情的拐点,甚至有很大概率,美股仍然会继续狂欢。但正如马克吐温所说,历史也许不会简单的重复,但却有相似的韵脚。

.jpg)