Meta Connect 2025 :AR 产品拐点或将加速到来

TradingKey - Meta Connect 2025 将于本周三正式开幕。Meta CEO马克·扎克伯格将在主旨演讲中重磅发布AI智能眼镜的最新进展,并说明Meta在人工智能和元宇宙领域的整体战略路径。而早在上月,公司首席技术官安德鲁·博斯沃思(Andrew Bosworth)就已在公开场合透露,今年的大会将带来多项可穿戴设备、AI功能及元宇宙软件相关的重要更新。

此次大会被视为Meta在AI与硬件整合方面迈出的关键一步,也有望重新点燃市场对于GPT时代元宇宙场景演进的关注。

核心看点:硬件+AI+内容生态协同推进

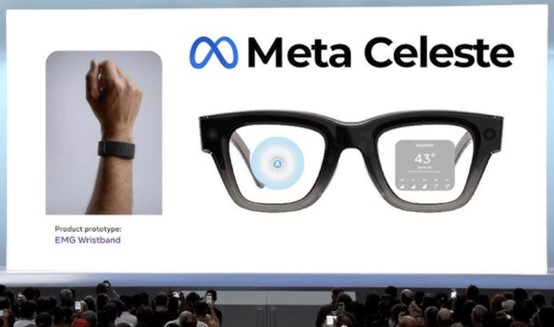

一、Celeste智能眼镜领衔

彭博社报道称,Meta将在大会上推出一款搭载右眼HUD小型平视显示器的智能眼镜,内部代号为“Celeste”。该产品基于LCOS+单目全彩光波导显示技术,可在镜片内显示时间、天气、导航信息、翻译结果、通知提示和照片预览等应用界面,具备典型的AI眼镜核心功能。

据了解,该眼镜预计售价为800美元,显著低于此前市场预期的千元价格区间,显示出Meta在推动智能眼镜产品由早期尝鲜向大众消费市场渗透的加速意图。

除Celeste外,Meta还可能同步发布多款风格差异化的眼镜产品,包括两款与Ray-Ban联合设计的新品,代号分别为Aperol和Bellini;一款与Oakley合作的专业AI运动眼镜,命名为“Oakley Meta Sphaera”;以及一款尚未透露细节的与高端奢侈品牌联名定制版本。

二、“Ceres”神经腕带有望亮相

在输入端,Meta预计将发布一款基于肌电传感技术的神经腕带控制器,代号为“Ceres”。该产品通过读取手腕肌肉电信号,用户可实现无需触控的手势操作,搭配AR或眼镜终端可完成自然语义下的UI交互,进一步抬升空间计算的人机界面效率。

该腕带也为Meta在“无接触控制”层面提供真实落地的产品路径,与AI智能眼镜构成完整入口+控制的可穿戴生态解决方案。

三、Horizon Worlds引入AI工具

除了硬件,Meta在软件层面的更新也尤为值得关注。公司计划在元宇宙平台Horizon Worlds中引入AI辅助的生成工具,以简化虚拟场景构建流程,提升内容创建效率。

两款核心工具分别为两部分:1)Creator Assistant是一个AI助手平台,结合自然语言提示和上下文理解能力,能够自动完成场景内的逻辑设定、任务分配、脚本生成等开发工序,尤其面向独立开发者及小型内容团队,显著降低构建复杂度;2)Style Reference则具备资产风格统一管理功能,允许用户在多项目中保存并调用稳定的视觉与音效风格,提升创作输出一致性,更好服务月活跃用户量扩大后的内容质量维护需求。

借助这两类工具,Meta有望构建“AI辅助+用户生成”的内容正循环机制,加快Horizon Worlds从实验性平台向商业化、开放性平台转化的节奏。

竞争格局:头部厂商加速集结,全球“智能眼镜战”升温

2025年正成为智能眼镜产业的关键节点。数据显示,2025年上半年,全球智能眼镜出货同比大幅增长110%,AI与空间计算的融合被普遍认为是当前阶段推动产业发展的主引擎。

Meta以超过70%的市占率居于核心,凭借多代产品的更新迭代、生态战略的协同推进以及内容平台的配套优势,持续主导产品技术走势,并构建品牌护城河。

与此同时,苹果、谷歌等美国科技巨头也在加速战略转型。知名分析师郭明錤近期表示,苹果正秘密开发至少7款头戴穿戴设备,其中包括3款Vision系列头显产品与4款轻量级智能眼镜。预计到2027年,苹果相关穿戴设备年出货量将达到300–500万台级别,并带动全球智能眼镜年总出货突破1000万台。

谷歌方面也通过Android XR体系回归AR/VR赛道,联合三星、Warby Parker、XREAL等硬件厂商重构技术栈,并引入Gemini AI打通设备与内容。谷歌首款AI智能眼镜预计将在2026年面世。

而在中国市场,包括小米、阿里巴巴、字节跳动等头部品牌也已相继推进智能眼镜的线下实验、量产部署与生态接入。在WAIC 2025世界人工智能大会上,阿里发布了自研Quark AI眼镜,并打通支付宝与高德生态入口;XREAL则展示了从AR眼镜向空间计算平台化演进的新路径。

韩媒消息显示,三星也在独立推进一款无屏AI眼镜,最快2026年落地,并与谷歌合作开发代号“Haean”的AR产品,有望采用高分辨率LCOS显示模组,进一步增强视觉交互维度。

2025年或将成为“智能眼镜量产元年”。

市场表现:AI/AR眼镜加速,迈向主流市场

从结构趋势来看,VR硬件增长乏力、AR平台略有增长,而AI智能眼镜则已经成为未来穿戴终端演进的C位核心。

根据市场数据显示,2025年第一季度全球VR设备出货为133万台,同比下降23%;AR设备出货为65万台,同比增长约30%;而AI智能眼镜出货已达60万台,增幅高达216%,形成远超平均体量的增长势能。

预计2025年全年,全球AI智能眼镜销量将达到550万台,同比增长实现倍增。在形态轻量、计算本地化、AI交互能力提升等技术逻辑作用下,AI眼镜已经从“概念产品”开始向“日常装备”加速演化。

Meta此番多款新品集中发布,并将产品带入800美元以下价格区间,同时引入神经输入设备及内容工具链,市场预期其将显著带动2025–2026年智能眼镜销量预估进一步上修。

产业链动态:核心零部件加速导入

随产品形态与功能融合度提升,光学系统与传感芯片的重要性愈发凸显。从整个穿戴设备产业链角度看,光波导已成为当前AI/AR眼镜中价值量与技术壁垒最高的组件之一。

Meta正在积极推动其在消费市场落地,与光波导方案相关的核心零部件厂商正加速导入其供应网络。目前已知合作伙伴包括歌尔股份、天岳先进、光粒科技等。

镜片与光学组件方面,Meta在今年7月斥资约35亿美元收购了全球最大眼镜制造商EssilorLuxottica(雷朋母公司)近3%的股份,标志其进一步从应用平台商向AR终端设备闭环生态布局,逐步掌控从研发、设计、渠道到用户体验的整合闭环。

此外,舜宇光学、歌尔股份等国内头部零组件厂家,也正通过精密微纳米元件制造技术参与HUD显示和主镜片模组供应,逐步进入全球AR产业链前沿的核心位置。

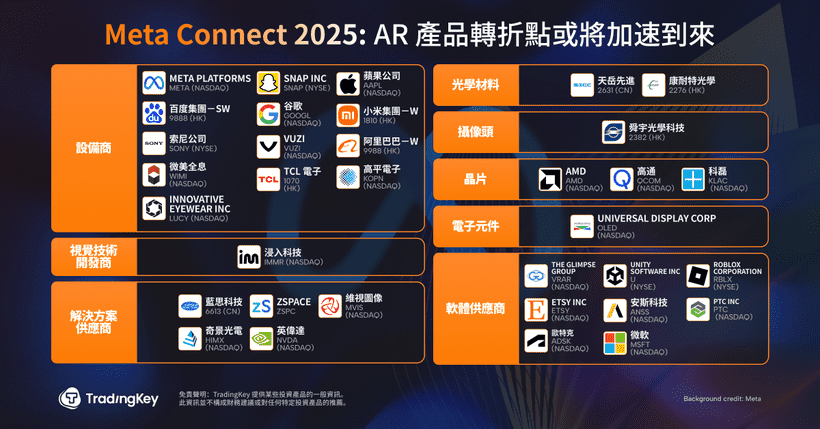

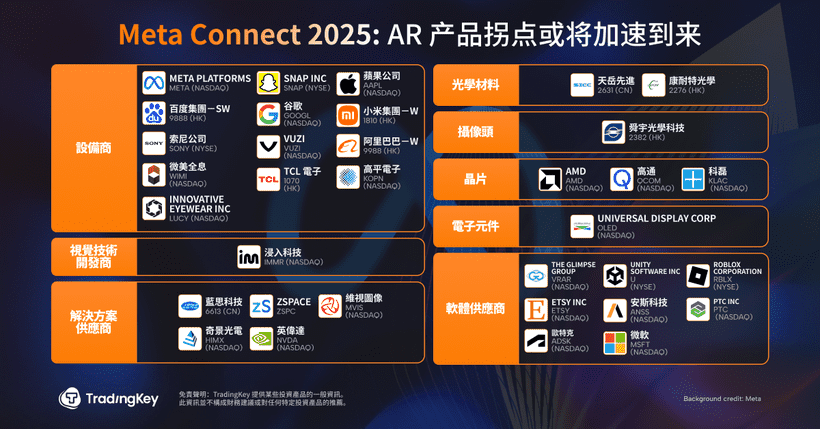

以下是重点产业链公司:

光学材料:

- 天岳先进(2631.CN):碳化硅晶片材料制造商,应用于光/半导体核心元件。

- 康耐特光学(2276.HK):专业从事眼镜光学镜片与材料研发。

传感与镜头:

- 舜宇光学科技(2382.HK):提供手机和可穿戴设备的摄像头、镜头模组与生物识别模块。

芯片厂商:

- AMD(NASDAQ: AMD):CPU与高性能GPU龙头,服务AI与XR计算场景。

- 高通(NASDAQ: QCOM):AR产品SoC方案提供商,支持XR与5G连接。

- 科磊(NASDAQ: KLAC):晶圆前道检测与量测设备龙头厂。

设备厂商:

- Meta Platforms(NASDAQ: META):主力开发Quest眼镜与Horizon元宇宙平台。

- 苹果(NASDAQ: AAPL):推出Vision Pro推动空间计算进军新时代。

- 谷歌(NASDAQ: GOOGL):布局AR智能眼镜,框架Android XR。

- 小米(1810.HK)、阿里巴巴(9988.HK)、字节跳动:国产AI眼镜核心落地企业。

- 索尼(NYSE: SONY)、Snap(NYSE: SNAP)、Vuzix(NASDAQ: VUZI):各自面向VR、社交AR、工业AR场景发力。

解决方案与组件供应商:

- NVIDIA(NASDAQ: NVDA):GPU、AI平台和数字孪生方案支撑Omniverse战略。

- 奇景光电(NASDAQ: HIMX)、MicroVision(NASDAQ: MVIS):光波导解决方案核心供应商。

- ZSpace、蓝思科技(6613.CN):教育AR与玻璃结构件领域活跃玩家。

软件/平台商:

- Unity(NYSE: U)、Roblox(NYSE: RBLX)、微软(NASDAQ: MSFT)、Autodesk(NASDAQ: ADSK):XR与数字创作主流平台。

- PTC、ANSYS:服务工业AR与数字孪生逻辑的企业用户。

- The Glimpse Group、Etsy:从消费内容与To B应用切入可视化扩展。

电子材料与感知技术:

- Universal Display(NASDAQ: OLED):OLED材料及技术授权供应商。

- Immersion(NASDAQ: IMMR):人机回馈技术(Haptics)核心供应商。