三星业绩超预期反酿惨案,铠侠暴跌逾12%,AI算力担忧重创存储芯片板块

AI播客

7月7日亚盘,日韩半导体板块重挫,铠侠跌逾11%,日经225指数收跌1.75%。导火索为三星电子二季度营业利润同比增长1810%,虽远超预期但引发“利好出尽”的获利回吐,触发板块连锁反应。分析认为,除获利盘涌出外,市场对AI算力投资的可持续性及其回报率产生质疑,推动资金从高估值芯片股撤出。尽管短期情绪波动剧烈,但考虑到AI需求增速仍快于产能扩张,存储芯片中长期景气度支撑逻辑未变。短期内,在三星正式披露完整财报前,市场仍面临估值修正与情绪修复压力。

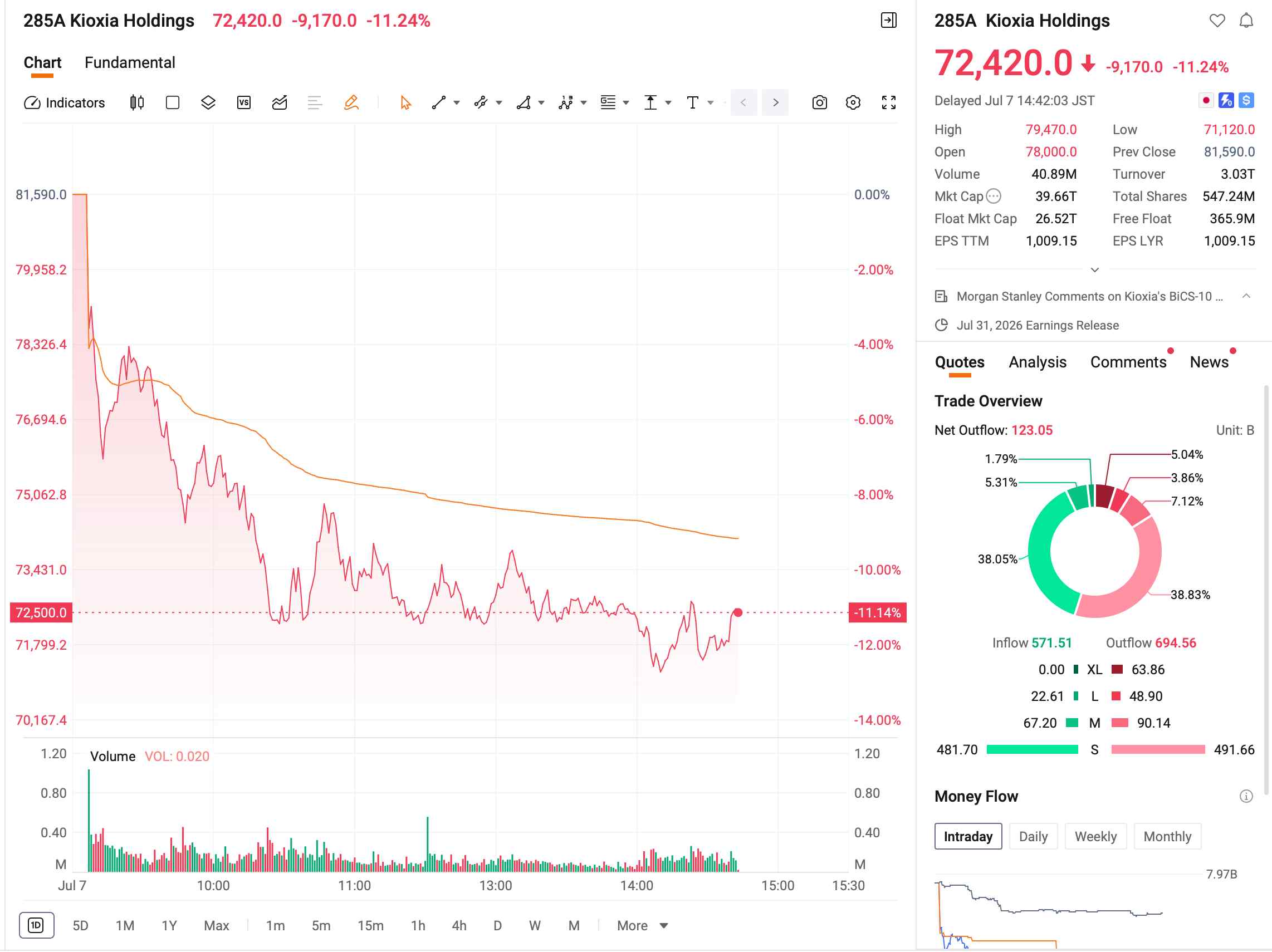

TradingKey - 7月7日亚盘时间,日本存储芯片巨头铠侠控股一度大跌逾12%,领跌日韩半导体板块。软银集团一度下跌逾4%,韩股双雄SK海力士、三星电子双双一度跌约10%。截止发稿,铠侠下跌11.24%,报72420日元/股;受芯片股集体走弱拖累,日经225指数下跌1.75%,报68576.85点。

【来源:富途】

引发这轮抛售的导火索,是隔壁三星电子一份“亮眼得超预期”的业绩报告。

当天,三星电子发布2026年第二季度初步业绩指引,预计营业利润高达 89.4 万亿韩元(约合580 亿美元),同比暴增 1810.2%,超过公司过去三年利润总和,且远超分析师平均预期的84.2万亿韩元。然而,这份堪称炸裂的成绩单换来的却是股价盘中一度大跌9%。业绩越好,跌得越惨,背后是典型的“利好出尽”逻辑。分析师指出,市场此前已充分消化了存储芯片涨价带来的业绩惊喜,部分激进预期甚至超过了实际数字,导致获利盘蜂拥而出。

三星的暴跌迅速蔓延至整个区域产业链。铠侠成为这轮抛售的重灾区,与其此前积累的丰厚涨幅密不可分。铠侠股价在6月22日一度触及11.27万日元的历史高点,较上市之初涨幅惊人。浮盈盘的大量堆积,使其在三星“利好出尽”信号传导至存储板块时首当其冲。不过,铠侠基本面并未转坏,NAND Flash合约价仍在上涨,第三季度预计再涨10%-15%。

岩井Cosmo证券首席策略师Kazuaki Shimada将此次下跌形容为“对扭曲市场的健康修正”,资金正从高估值的芯片股撤出,转向已变得便宜的价值股。

更深层的担忧在于AI算力投资的可持续性。此前,Meta被曝计划出售多余AI算力,叠加OpenAI优化方案有望大幅降低推理成本,引发了资本市场对AI投资过热的警惕。国际清算银行此前亦对此发出警告。市场开始质疑,云服务商在AI算力投入与营收回报失衡的情况下,能否维持高额的资本开支。

尽管短期遭遇剧烈震荡,部分机构仍看好存储芯片中长期前景。有分析认为,由于新建产能需要数年时间,AI相关需求增速快于产能扩张,当前涨价周期可能比传统周期更具结构性。不过,在三星正式公布完整财报及后续指引前,市场的情绪修复尚需时日。