美联储10月会议前瞻:利率将“破4”!提前结束量化紧缩QT?

TradingKey - 在将于10月29日周三结束的10月美联储会议中,人们预计FOMC决策者将如9月经济预测摘要所揭示的降息25个基点,这将是2025年内的第二次降息。与此同时,鉴于银行准备金骤降和流动性危机风险上升,本次会议可能会正式结束量化紧缩(QT)。

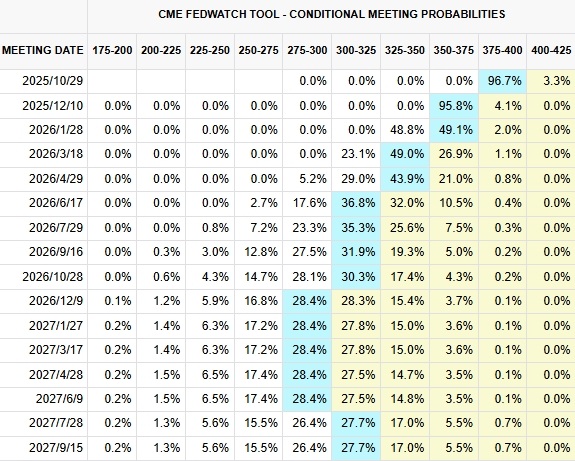

在决议结果公布前,华尔街普遍预计,美联储将在本次会议中下调政策利率25个基点,使得其回落至3.75%-4.00%的区间,这将是2022年底以来首次跌破4%的关口。

据CME数据,截至10月27日,交易员押注10月降息25个基点的概率为96.7%,无人押注更大幅度的降息,且预计将在12月进行的下一次FOMC会议上再降息25个基点的概率约为96%。

【美联储利率预期,来源:CME】

年内再累计降息50个基点的市场预期与上月重启年内降息时发布的利率点阵图预测相一致。当时美联储官员们认为,尽管通胀水平仍有所上升,但考虑到经济活动放缓和就业下行风险上升,下调25个基点是合适的。

政府关门时期的报告:通胀温和、就业疲软

美国政府关门已经来到了第五周,而美国国会两党依然在医疗补助等问题陷入互相指责和争吵中,没有明显的结束迹象。在原本不会公布官方统计报告的政府停摆期间,美国劳工统计局仍设法在上周公布了意外疲软的9月CPI报告。

报告显示,美国9月CPI年率从前值2.9%反弹至3%,但不及预期的3.1%;CPI月率0.3%,不及预期和前值的0.4%。令人惊喜的是,美联储更关心的核心CPI年率从3.1%回落至3.0%,为6月以来最低。

虽然9月温和的通胀很大程度上源于业主等价租金OER分项的波动,参考意义可能有限,但该CPI报告仍然给希望美联储降息的投资人带来好消息。

华尔街见闻记者Nick Timiraos指出,9月CPI报告对美联储的意义是,其会削弱美联储鹰对10月或12月降息的抵制。这份报告除了可能驱使美联储10月降息,也将令官员们在此后的会议上维持再次降息的温和倾向。

非官方统计的就业数据同样支撑美联储降息的前景。本月初ADP公布的数据显示,9月美国私营部门就业岗位不增反降,减少3.2万个岗位并创下2023年3月以来最大降幅,预期为增长5万。

美联储鹰派声音趋于减弱

在上个月提供利率预测的19名官员中,有8人预计年内共降息两次,有6人预计年内不会再降息,显示出相当一部分官员认为12月降息并不是必要的。

摩根大通首席经济学家Michael Feroli表示,尽管美联储内部有相当一部分委员希望传递“12月降息并非定局”的信号,但对于领导层而言,采用这样的替代表述可能过于鹰派。

在距离下次FOMC会议的不到2个月的时间里,美国政治和经济环境依然充满未知数,比如关税对通胀和经济增长的影响等。在本月上旬,美国总统特朗普威胁要对中国从11月起加征100%关税,而将在本周中美领导人举行的会晤中,这一关税威胁大概率会被撤回。

B Riley Wealth还提到,越来越长的停摆时间——预计将创下美国政府关门持续时间的最长记录,也可能对经济增长构成风险。

德意志银行指出,种种风险可能会令美联储主席鲍威尔继续保留手中的选项,而不是提供明确的利率路径。

结束QT就在本月?

除了降息以外,10月美联储会议的另一个焦点是结束量化紧缩政策。为抑制新冠疫情期间资产负债表规模的过度扩张和随后的流动性正常化,美联储近年来先后经历了缩表和放缓缩表。

如今,随着以隔夜逆回购工具(ON-RPP)余额为代表的过剩流动性逐渐枯竭、以及上周银行系统准备金连续八周下降,为避免重演2019年美国回购市场危机,美联储结束QT迫在眉睫。

数月前,华尔街对结束QT的时间点预测基本是今年年底或明年上半年,而随着银行准备金的持续下滑,美国银行、摩根大通、道明证券等机构预计美联储将在10月会议上宣布停止缩减资产负债表。

美联储资产负债表规模已从两年多以前的峰值9万亿美元回落至6.6万亿美元左右,业内人士警告称,若准备金水平继续回落,可能会引发货币市场利率的异动。

美国银行表示,如果金融体系出现融资紧张迹象,美联储将优先考虑提前结束缩表,以稳定储备供给和市场预期。

对于市场而言,美联储降息一直以来是股市上涨的催化剂,而在10月降息25基点早已被定价的情况下,人们密切关注美联储潜在的终止QT的任何迹象。

巴克莱银行指出,最能推动市场的结果将是立即结束QT,并且释放出即将直接购买国债以补充银行准备金的信号。