三张图表解析为何铜目前处于“持有”评级

AI播客

铜价长期上涨根源于人工智能数据中心兴起,而非短期周期波动。电气化、脱碳化及供应链重塑驱动铜需求结构性增长,使其从周期性商品转变为能源转型驱动的结构性资产。尽管宏观经济周期影响减弱,但电动汽车、太阳能、电网升级及数据中心建设将支撑铜价。供应方面,十年投资不足叠加地缘政治溢价,导致高价难引新供应,预计2025年起全球铜供应缺口将扩大。需求端,电气化超级周期抵消传统制造和房地产的放缓。对投资者而言,持有铜是作为工业对冲工具,能有效对冲转型成本、通胀预期及供应冲击风险,定义未来工业时代。

TradingKey - 铜价的涨势并非始于今年,而是始于人工智能数据中心的兴起,铜已成为人工智能背后基础设施中不可或缺的基石。在过去的两年里,铜价上涨了超过60%。尽管其今年以来的表现逊于贵金属,但供需关系的潜在结构性转变表明,铜的长期格局依然具有吸引力。

从周期性大宗商品到结构性瓶颈

几十年来,铜价一直与全球经济周期步调一致。价格随制造业和房地产的兴衰而波动,使该金属赢得了“铜博士”的绰号。然而,这一框架正在瓦解。世界目前正处于电气化、脱碳化和供应链“去中国化”这三重转型的重叠期,铜的角色已发生了根本性转变。虽然对全球增长依然敏感,但铜表现出了非凡的韧性。即使宏观条件暂时减弱,只要电动汽车生产、太阳能扩张、电网更新和数据中心建设的长期趋势保持不变,铜价就不太可能重回历史低点。这种金属已从受利率驱动的周期性交易品种转变为受能源转型驱动的结构性资产。

利率视角的弱化

理论上,铜一直追踪两个基准——利率和美元。实际上,这种线性关系正在消失。在高债务和日益增长的能源安全担忧压力下,政府在绿色投资和电网升级方面的支出已变得在政治上不可撼动。即使在凯文·沃什(Kevin Warsh)领导下的美联储在2026年收紧流动性,这类战略支出也不太可能大幅削减。正如黄金从“利息成本”故事演变为信用定价故事一样,铜也在转型——从对金融状况敏感转变为由转型政策驱动。市场的关键变量不再是短端利率,而是各国是否会继续为能源安全支付高价,以及它们建设高耗铜的人工智能时代数据基础设施的力度有多大。

供应:长期投资不足与永久性的地缘政治溢价

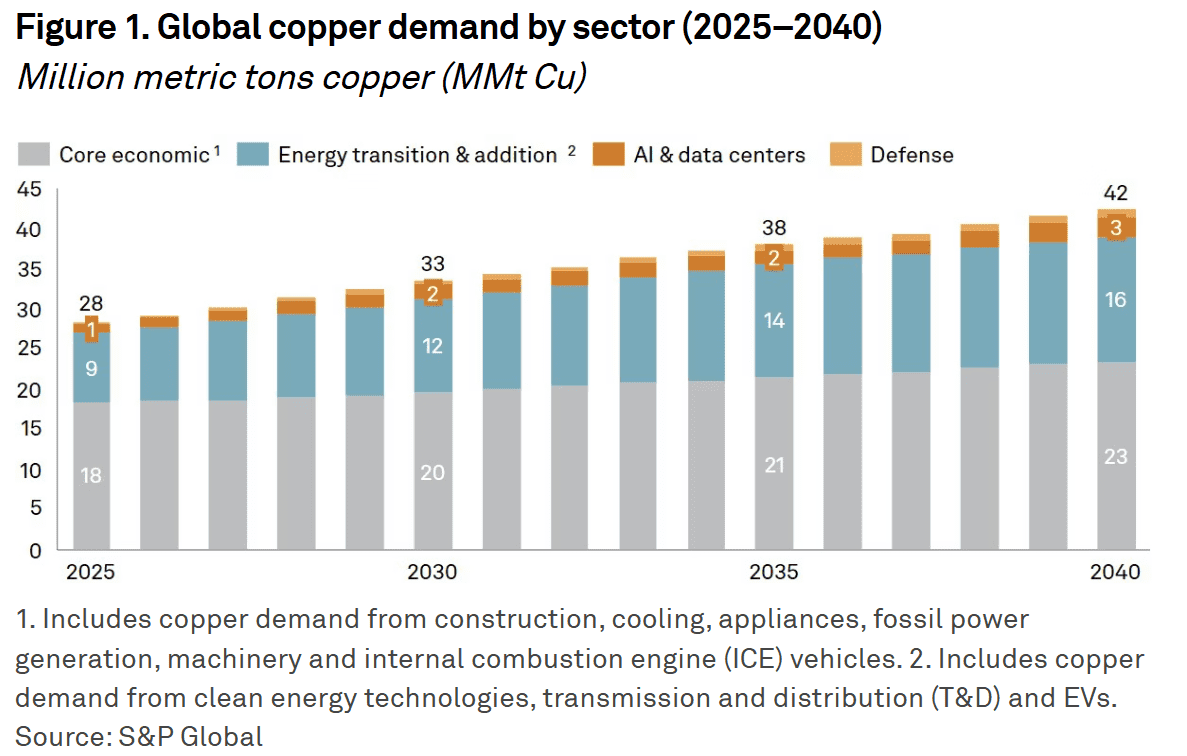

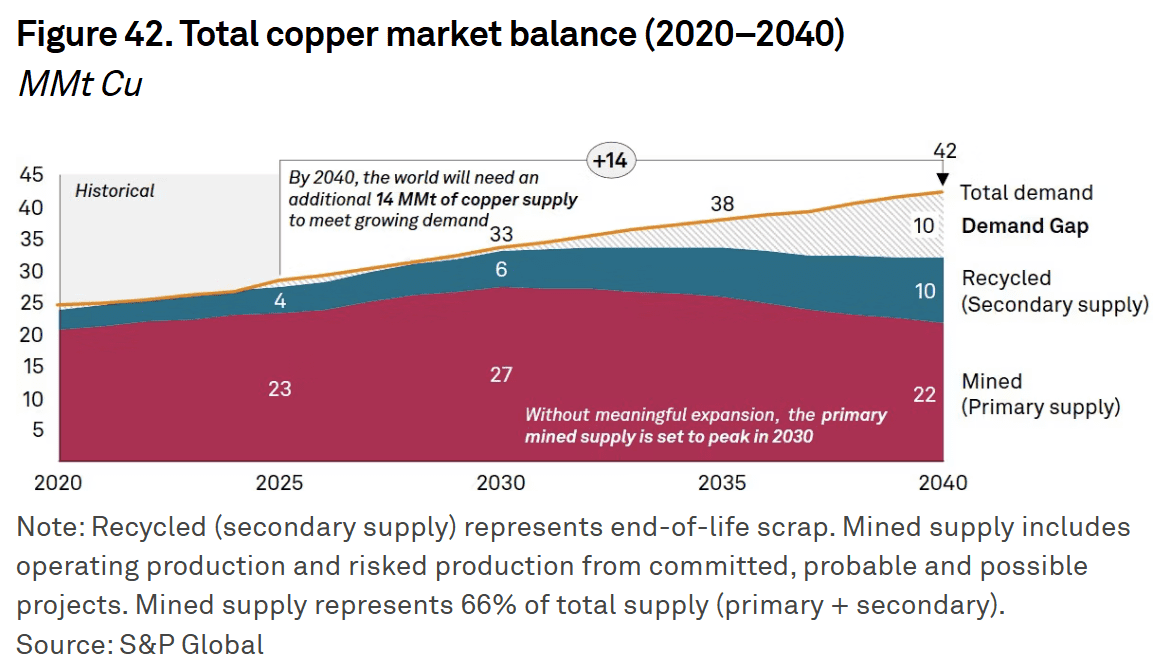

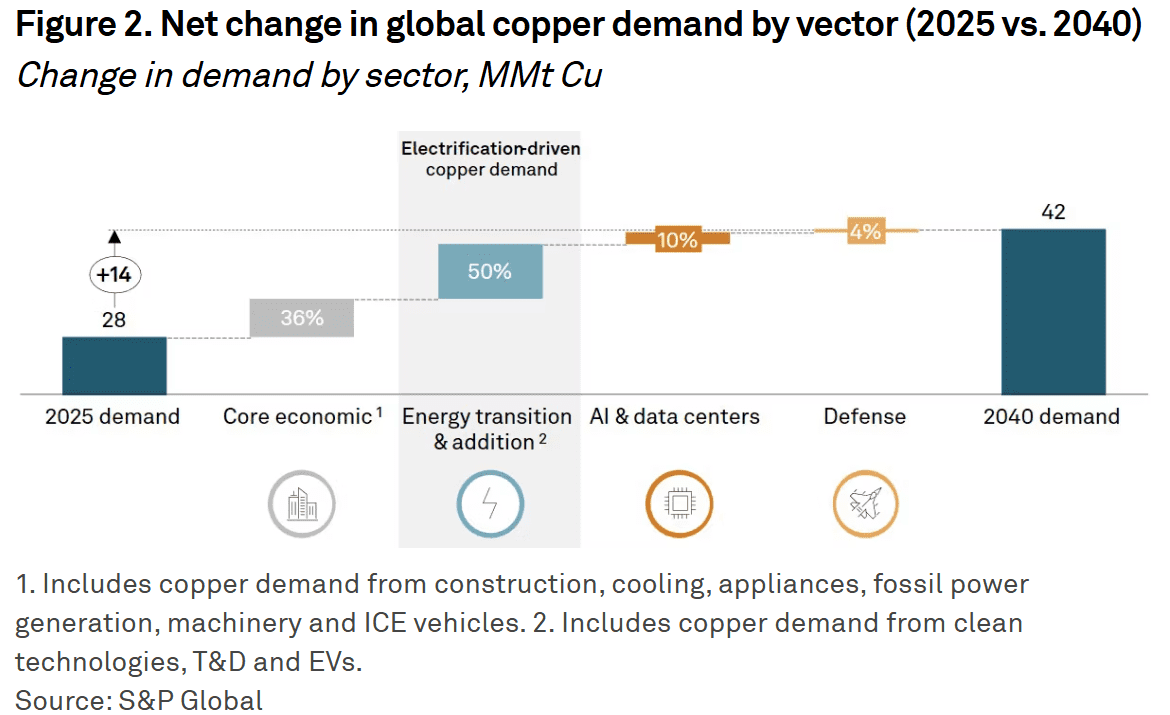

与黄金一样,铜面临着巨大的供应限制。从勘探到生产的周期通常跨越七到十年,而十年的投资不足导致全球项目储备匮乏。与此同时,资源民族主义正在南美洲和非洲蔓延。在2025年下半年,税收制度的变动和经常性的罢工导致矿山生产屡遭中断。其结果是结构性失衡:高价格不再能保证新供应。根据标普全球(S&P Global)的数据,预计从2025年开始,全球铜供应缺口将逐年扩大。到2040年,为了满足需求,世界需要在现有产能基础上增加超过1400万公吨的铜。

需求:从建设周期到电气化超级周期

需求引擎正在从底层重塑。房地产和传统制造业的旧世界正在平坦化,但电气化的新世界足以抵消这一放缓。一辆纯电动汽车的用铜量是内燃机汽车的数倍。在全球范围内,电网正在得到加强,以应对分布式能源发电和人工智能计算集群激增的负载。在电气化+脱碳化+数字化的三重奏中,铜已不仅仅是一种建筑材料——它现在是新能源网络的循环系统和数字基础设施的神经线路。

投资组合案例:抵御久期风险与通胀的工业对冲工具

正如在黄金分析框架中所讨论的,机构正在建立“第三支柱”来对冲久期风险。铜作为工业对应物,是对冲转型成本和通胀预期的主动手段。在高债务环境下,标题通胀率往往滞后于嵌入成本的真实上升;相比之下,铜价往往能提前揭示这些压力,反映出生产能力多年来投资不足的现状。

对于投资者而言,持有铜已不再仅仅是对全球增长的周期性贝塔(beta)博弈。这是一种战略头寸——一种对冲能源转型支出、原材料成本上升以及地缘政治摩擦引发的供应冲击的手段。在新的资本周期中,“铜博士”不再只是诊断经济,它正在定义下一个工业时代。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。