หุ้นสหรัฐฯ ปิดตลาด: ดัชนี Dow Jones พุ่งแตะระดับสูงสุดเป็นประวัติการณ์อีกครั้ง, ดัชนี Nasdaq บวก 1.12%; ตลาดคาด Samsung Electronics จะรายงานผลประกอบการไตรมาส 2 ที่แข็งแกร่ง, SK Hynix เริ่มกระบวนการจดทะเบียนในสหรัฐฯ, หุ้นกลุ่มชิปและกลุ่มหน่วยความจำนำตลาดปรับตัวขึ้น.

พอดแคสต์ AI

ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้นถ้วนหน้าโดยได้รับแรงหนุนจากหุ้นกลุ่มเทคโนโลยีและชิป หลังความคาดหวังผลประกอบการ Samsung และแผนจดทะเบียนหุ้น SK Hynix ในสหรัฐฯ ขณะที่หุ้น Tesla พุ่ง 6.69% หลังขยายบริการ Robotaxi ในฟลอริดา ด้าน Broadcom จับมือ Apple ต่อสัญญาชิปถึงปี 2031 สำหรับมุมมองเศรษฐกิจ มอร์แกน สแตนลีย์คาดการณ์อุปทานฮาร์ดดิสก์ขาดแคลนต่อเนื่องถึงปี 2026 พร้อมแนะนำกลยุทธ์ Yield Curve Steepening ส่วนซาอุดีอาระเบียหั่นราคาขายน้ำมันดิบให้เอเชียเพื่อรักษาฐานตลาด ท่ามกลางดัชนีภาคบริการสหรัฐฯ ที่ขยายตัวต่อเนื่องสะท้อนเศรษฐกิจยังคงแข็งแกร่ง แม้มีความเสี่ยงจากเงินเยนที่อ่อนค่าใกล้ระดับสูงสุดในรอบ 40 ปีก็ตาม

TradingKey - ความคาดหวังของตลาดที่ว่า Samsung Electronics จะเปิดเผยรายงานผลประกอบการเบื้องต้นประจำไตรมาส 2 ที่แข็งแกร่งในเร็ว ๆ นี้ ประกอบกับการที่ SK Hynix ได้เริ่มจัดกิจกรรมนำเสนอข้อมูล (Roadshow) อย่างเป็นทางการสำหรับการจดทะเบียนในตลาดหุ้นสหรัฐฯ ได้ช่วยกระตุ้นบรรยากาศการซื้อขายในตลาดให้คึกคักขึ้นอย่างมาก ส่งผลให้ดัชนีหลักทั้งสามของตลาดหุ้นสหรัฐฯ ปรับตัวเพิ่มขึ้นถ้วนหน้า โดยดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ยังคงทำสถิติสูงสุดเป็นประวัติการณ์อย่างต่อเนื่อง ขณะที่ดัชนี Nasdaq Composite ปรับตัวแข็งแกร่งขึ้น โดยมีหุ้นกลุ่มชิปและกลุ่มหน่วยความจำนำตลาดปรับตัวขึ้นมากที่สุด

ณ เวลาปิดตลาด ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ปิดบวก 0.29% สู่ระดับ 53,055.91 จุด ส่วนดัชนี Nasdaq Composite ปิดบวก 1.12% สู่ระดับ 26,121.16 จุด และดัชนี S&P 500 ปิดบวก 0.72% สู่ระดับ 7,537.43 จุด

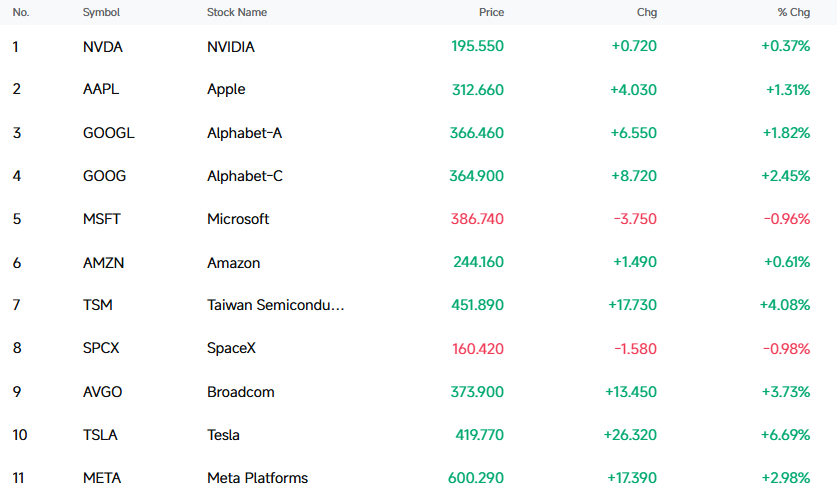

ผลการดำเนินงานของหุ้นกลุ่มเทคโนโลยี

หุ้นเทสลา (TSLA) พุ่งขึ้น 6.69% ปิดที่ระดับ 419.77 ดอลลาร์

บริการเรียกรถโดยสารไร้คนขับของเทสลาได้ขยายขอบเขตอย่างเป็นทางการเข้าสู่พื้นที่ตะวันออกเฉียงใต้ของสหรัฐอเมริกาแล้ว โดยล่าสุด เทสลาได้ประกาศอย่างเป็นทางการผ่านแพลตฟอร์มโซเชียลมีเดีย X ว่า บริการเรียกรถไร้คนขับ Robotaxi ได้ขยายการให้บริการไปยังพื้นที่ขนาดเล็กทางตะวันตกของไมอามี ซึ่งถือเป็นครั้งแรกที่บริการเรียกรถไร้คนขับของบริษัทได้เข้าสู่รัฐฟลอริดา ส่งผลให้ฟลอริดากลายเป็นรัฐที่สามที่ครอบคลุมการให้บริการ ต่อจากรัฐเท็กซัสและรัฐแคลิฟอร์เนีย

ในกลุ่มหุ้นเทคโนโลยีที่มีมูลค่าตลาดสูง (mega-cap) หุ้นเทสลา (TSLA) พุ่งขึ้น 6.69%, บรอดคอม (AVGO) บวก 3.73%, เมตา แพลตฟอร์มส์ (META) ขยับขึ้น 2.98%, อัลฟาเบท (GOOGL) ปรับขึ้น 1.82%, แอปเปิ้ล (AAPL) บวก 1.31%, อะเมซอน (AMZN) ขยับขึ้น 0.61% และอินวิเดีย (NVDA) ปรับขึ้น 0.37% ขณะที่หุ้นที่ปรับตัวลดลง ได้แก่ สเปซเอ็กซ์ (SPCX) ร่วงลง 0.98% และไมโครซอฟท์ (MSFT) ลดลง 0.96%

[ที่มา: FutuBull]

ดัชนี semiconductor ฟิลาเดลเฟีย (Philadelphia Semiconductor Index) ปรับตัวขึ้น 2.17% ปิดที่ 12,900.14 จุด โดยในบรรดาหุ้นองค์ประกอบทั้ง 30 ตัว มีหุ้นปรับตัวขึ้น 22 ตัว และปรับตัวลดลง 8 ตัว นำโดย แอดวานซ์ ไมโคร ดีไวซ์ (AMD) พุ่งขึ้น 6.61%, ควอลคอมม์ (QCOM) บวก 5.80%, ไต้หวัน เซมิคอนดักเตอร์ แมนูแฟคเจอริ่ง (TSM) ปรับขึ้น 4.08%, บรอดคอม (AVGO) ขยับขึ้น 3.73% และเท็กซัส อินสตรูเมนท์ (TXN) ปรับขึ้น 3.56%

หุ้นกลุ่มผู้ผลิตหน่วยความจำปรับตัวขึ้นนำตลาด โดยเวสเทิร์น ดิจิตอล (WDC) พุ่งขึ้น 7.14%, ซีเกท เทคโนโลยี (STX) บวก 5.86% และไมครอน เทคโนโลยี (MU) ขยับขึ้น 0.96% ด้านรายงานจากมอร์แกน สแตนลีย์ (Morgan Stanley) ระบุว่า ปัจจุบันตลาดฮาร์ดดิสก์ไดรฟ์ (HDD) กำลังเผชิญกับภาวะอุปสงค์และอุปทานที่ไม่สมดุลอย่างรุนแรง โดยในฝั่งอุปสงค์ซึ่งได้รับแรงหนุนจากเวิร์กโหลดด้าน AI มีอัตราการเติบโตต่อปีสูงถึง 40% ถึง 50% โดยผู้ให้บริการคลาวด์ขนาดใหญ่ระดับไฮเปอร์สเกลมีการจัดเก็บข้อมูลประมาณ 80% ไว้ใน HDD ขณะที่ฝั่งอุปทานมีอัตราการเติบโตต่อปีเพียง 30% ถึง 35% เท่านั้น ซึ่งจะส่งผลให้เกิดภาวะอุปทานขาดแคลนราว 10% ถึง 15% ของความต้องการใช้ภายในปี 2026 ในขณะที่ผู้ผลิตประเภท ODM มีสินค้าคงคลังเหลือรองรับเพียง 1 ถึง 2 สัปดาห์เท่านั้น

หุ้นจีนที่จดทะเบียนในตลาดหุ้นสหรัฐฯ ส่วนใหญ่ปรับตัวเพิ่มขึ้น นำโดย บอสส์ จื้อผิน (BZ) พุ่งขึ้น 5.15%, นีโอ (NIO) บวก 4.70%, บิลิบิลิ (BILI) ขยับขึ้น 4.43%, เอ็กซ์เผิง (XPEV) ปรับตัวขึ้น 3.71% และจีดีเอส โฮลดิ้งส์ (GDS) ปรับขึ้น 3.59%

ข่าวสารองค์กร

Broadcom ขยายสัญญาชิป Custom ASIC กับ Apple ยาวไปถึงปี 2031

Broadcom และ Apple ได้ลงนามในข้อตกลงความร่วมมือระยะเวลาหลายปีฉบับใหม่ เพื่อขยายความร่วมมือในการจัดหาชิปไปจนถึงปี 2031 ตามเอกสารที่ยื่นต่อหน่วยงานกำกับดูแลซึ่งเปิดเผยโดย Broadcom เมื่อวันจันทร์ที่ผ่านมา ทั้งสองฝ่ายได้บรรลุข้อตกลงใหม่เกี่ยวกับผลิตภัณฑ์ชิป Custom ASIC ซึ่งภายใต้ข้อตกลงนี้ Broadcom จะพัฒนาและจัดหาผลิตภัณฑ์ซิลิกอนแบบสั่งทำพิเศษที่หลากหลายสำหรับผลิตภัณฑ์ Apple ในอีกหลายเจเนอเรชันข้างหน้า ทั้งนี้ ความร่วมมือระยะยาวระหว่างทั้งสองบริษัทมีฐานรากที่มั่นคงอยู่ก่อนแล้ว โดยในปี 2023 พวกเขาได้ประกาศข้อตกลงมูลค่าหลายพันล้านดอลลาร์เพื่อให้ Broadcom พัฒนาและผลิตส่วนประกอบคลื่นความถี่วิทยุ 5G ให้กับ Apple และก่อนหน้านี้ Broadcom ก็เป็นซัพพลายเออร์รายใหญ่สำหรับชิปเชื่อมต่อไร้สาย เช่น Wi-Fi และ Bluetooth ให้กับ Apple อยู่แล้ว

Microsoft วางแผนปรับลดพนักงาน 4,800 ตำแหน่ง เพื่อลดต้นทุนและเพิ่มประสิทธิภาพ

Microsoft วางแผนที่จะเลิกจ้างพนักงานจำนวน 4,800 คน ซึ่งคิดเป็น 2.1% ของพนักงานทั้งหมด โดยมีธุรกิจเกมเป็นพื้นที่หลักในการลดขนาดองค์กร ทั้งนี้ แผนก Xbox จะมีอัตราการเลิกจ้างสะสมถึง 20% ภายในปีงบประมาณ 2027 ซึ่งจะทยอยดำเนินการเป็นระลอก ทำให้แผนกนี้กลายเป็นพื้นที่ที่ได้รับผลกระทบหนักที่สุดจากการปรับโครงสร้างในครั้งนี้ นอกเหนือจากการเลิกจ้างพนักงานแล้ว Microsoft ยังได้เริ่มทบทวนสินทรัพย์ในธุรกิจเกมไปพร้อมกัน โดยมีสตูดิโอ 4 แห่งที่จะออกจากระบบของบริษัท ได้แก่ Compulsion Games และ Double Fine ซึ่งเข้าซื้อกิจการในปีก่อนหน้า จะกลับไปดำเนินงานอย่างเป็นอิสระ ส่วน Ninja Theory และ Undead Labs จะเปลี่ยนมือเจ้าของ และ Arkane Studios ของฝรั่งเศสก็กำลังดำเนินการประเมินทางเลือกเชิงกลยุทธ์เช่นเดียวกัน

Anthropic บรรลุข้อตกลงพันธมิตรศูนย์ข้อมูลระยะเวลา 20 ปีร่วมกับ TeraWulf

Anthropic ได้บรรลุข้อตกลงเป็นพันธมิตรศูนย์ข้อมูลระยะเวลา 20 ปีกับ TeraWulf ซึ่งภายใต้ข้อตกลงนี้ แคมปัสพลังงานประมวลผลของ TeraWulf ในรัฐเคนตักกี สหรัฐอเมริกา จะทำหน้าที่สนับสนุนโครงสร้างพื้นฐานให้กับ Anthropic โดยศูนย์ข้อมูลแห่งนี้มีกำลังการผลิตไฟฟ้าที่รองรับได้ประมาณ 400 เมกะวัตต์ และคาดว่าเฟสแรกจะสามารถเชื่อมต่อกับสายส่งและจ่ายกระแสไฟฟ้าได้ในครึ่งหลังของปี 2027 จากการประเมินคาดว่าความร่วมมือนี้จะสร้างรายได้มากกว่า 1.9 หมื่นล้านดอลลาร์ในเฟสแรก

Nvidia ปฏิเสธข่าวลือเรื่องความล่าช้าของ Kyber ยืนยันแผนงานผลิตภัณฑ์ไม่ได้รับผลกระทบ

โฆษกของ Nvidia แถลงตอบโต้ว่าแผนงานผลิตภัณฑ์ของบริษัทไม่ได้รับผลกระทบใด ๆ โดยก่อนหน้านี้ SemiAnalysis ซึ่งเป็นบริษัทวิจัย ได้อ้างว่าสถาปัตยกรรมการประมวลผล AI เจเนอเรชันถัดไปของ Nvidia ที่มีชื่อว่า Kyber ประสบปัญหาในการวิจัยและพัฒนา และกำหนดการเปิดตัวอาจล่าช้าออกไป 12 เดือนเป็นปี 2028 ซึ่งเดิมทีสถาปัตยกรรมดังกล่าวมีกำหนดใช้งานใน GPU รุ่นถัดไปอย่าง Rubin Ultra ด้าน Jordan Klein นักวิเคราะห์จาก Mizuho Securities ระบุว่า ข่าวลือทำนองนี้เกี่ยวกับความล่าช้าของผลิตภัณฑ์ใหม่ของ Nvidia เคยปรากฏในตลาดมาแล้วหลายครั้ง และข่าวสารดังกล่าวดูเหมือนจะเป็นเพียง "เสียงรบกวนเพื่อดึงดูดความสนใจ (clickbait noise)" มากกว่า ทั้งนี้ แม้จะได้รับผลกระทบจากข่าวลือดังกล่าว แต่ราคาหุ้นของ Nvidia ก็ยังคงปรับตัวขึ้นประมาณ 1.2% ในระหว่างการซื้อขายเมื่อวันจันทร์ สำหรับ Kyber ได้รับการยกย่องว่าเป็นการอัปเกรดครั้งใหญ่สำหรับสถาปัตยกรรมศูนย์ข้อมูลของ Nvidia โดยจะมีการออกแบบตู้แร็คแนวตั้งแบบใหม่หมดเพื่อเพิ่มความหนาแน่นของการประมวลผลและลดความหน่วงของเครือข่าย ขณะเดียวกันก็คาดว่าจะช่วยกระตุ้นความต้องการในห่วงโซ่อุตสาหกรรม Co-Packaged Optics (CPO) สำหรับศูนย์ข้อมูลอีกด้วย

ข่าวอุตสาหกรรมและเศรษฐกิจมหภาค

Morgan Stanley แนะนำเดิมพันฝั่งคาดการณ์การปรับขึ้นอัตราดอกเบี้ยของเฟดที่เริ่มแผ่วลง

นักยุทธศาสตร์ด้านอัตราดอกเบี้ยของ Morgan Stanley เสนอแนะว่า ในขณะที่ความคาดหวังเรื่องการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) เริ่มอ่อนกำลังลง นักลงทุนควรเดิมพันว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นจะปรับตัวลดลงเมื่อเทียบกับพันธบัตรระยะยาว ซึ่งจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ มีความชันมากขึ้น (Yield Curve Steepening) หรือหมายถึงส่วนต่างระหว่างอายุพันธบัตรระยะสั้นและระยะยาวที่กว้างขึ้น ทั้งนี้ เมื่อวันที่ 2 กรกฎาคม Morgan Stanley ได้แนะนำให้เดิมพันในส่วนต่างที่กว้างขึ้นระหว่างพันธบัตรรัฐบาลสหรัฐฯ อายุ 7 ปี และ 30 ปี

ตรรกะหลักของการซื้อขายนี้คือ ตลาดยังคงประเมินการขึ้นอัตราดอกเบี้ยของเฟดสูงเกินไป ในขณะที่ทางธนาคารคาดว่าจะไม่มีการขึ้นอัตราดอกเบี้ยในปีนี้ และจะมีการปรับลดอัตราดอกเบี้ยในเดือนมีนาคมปีหน้า โดยกลยุทธ์ดังกล่าวอิงตามอัตราดอกเบี้ยนโยบายของเฟดตามดัชนีชี้วัด (Proxy Federal Funds Rate) ของเฟดสาขาซานฟรานซิสโก ซึ่งสูงกว่าอัตราดอกเบี้ยจริงอยู่ 100 bps ซึ่งสะท้อนถึงการปรับขึ้นอัตราดอกเบี้ยเทียบเท่าที่มากเกินไป ภายใต้กรณีฐาน ส่วนต่างนี้แสดงถึงค่าพรีเมียมความเสี่ยงที่สามารถรับรู้ได้จริง

ซาอุดีอาระเบียหั่นราคาขายน้ำมันดิบอย่างเป็นทางการให้แก่เอเชีย

หลังจากการหยุดยิงระหว่างสหรัฐฯ และอิหร่าน อุปทานน้ำมันดิบทั่วโลกได้ฟื้นตัวอย่างรวดเร็ว และโครงสร้างตลาดได้เปลี่ยนจากตึงตัวเป็นล้นตลาดอย่างกะทันหัน โดยซาอุดีอาระเบียได้ปรับลดราคาขายอย่างเป็นทางการสำหรับน้ำมันดิบลงอย่างมาก ซึ่งน้ำมันดิบชนิดเบา (Light Crude) ที่เป็นสินค้าเรือธงสำหรับตลาดเอเชียได้เปลี่ยนจากการกำหนดราคาแบบมีส่วนต่างกำไร (Premium) ไปเป็นราคาแบบมีส่วนลด (Discount) โดยตรง ซึ่งนับเป็นการขายแบบมีส่วนลดครั้งแรกนับตั้งแต่สงครามราคาในปี 2020 โดยการปรับลดราคาในครั้งนี้ถือว่าเกินกว่าที่ตลาดคาดการณ์ไว้มาก

ปัจจัยผลักดันหลักของการเปลี่ยนแปลงราคาในครั้งนี้คือการปล่อยอุปทานออกมาอย่างกระจุกตัว โดยหลังจากช่องแคบฮอร์มุซกลับมาเปิดเดินเรืออีกครั้ง น้ำมันดิบในอ่าวเปอร์เซียที่เคยตกค้างอยู่ก่อนหน้านี้ก็ได้หลั่งไหลเข้าสู่ตลาด ประกอบกับการฟื้นตัวอย่างเต็มที่ของขีดความสามารถในการส่งออกของประเทศผู้ผลิตน้ำมัน ส่งผลให้อุปทานในตลาดโลกอิ่มตัวอย่างรวดเร็ว ดังนั้น เพื่อรักษา ส่วนแบ่งการตลาดหลักในเอเชีย ซาอุดีอาระเบียจึงเลือกที่จะตอบสนองในเชิงรุกด้วยการปรับลดราคาลงอย่างมาก และยังได้เปิดช่องทางการขายในตลาดซื้อขายทันที (Spot Market) ซึ่งเกิดขึ้นได้ยาก เพื่อระบายสินค้าคงคลังที่ค้างอยู่ในอ่าวเปอร์เซีย

วอลเลอร์ ผู้ว่าการเฟด ชี้: การชี้นำทิศทางนโยบายล่วงหน้า (Forward Guidance) ที่มากเกินไปไม่ได้ดีเสมอไป และสามารถละทิ้งได้ทั้งหมดหากจำเป็น

คริสโตเฟอร์ วอลเลอร์ ผู้ว่าการธนาคารกลางสหรัฐฯ (เฟด) ระบุว่า การดำเนินนโยบายการเงินไม่สามารถนำประสบการณ์ในอดีตมาใช้ได้อย่างเป็นกลไกตายตัว แต่ต้องตัดสินผลกระทบของนโยบายโดยอิงจาก "เงื่อนไขเริ่มต้น" ของเศรษฐกิจในปัจจุบัน นอกจากนี้ เขายังกล่าวว่า แม้การชี้นำทิศทางนโยบายล่วงหน้า (Forward Guidance) จะสามารถส่งอิทธิพลต่อตลาดล่วงหน้าและเร่งการส่งผ่านนโยบายได้ แต่หากเข้มงวดเกินไปหรือต้องเผชิญกับสถานการณ์ทางเศรษฐกิจที่อาจเกิดขึ้นได้หลากหลายรูปแบบ ก็อาจกลับกลายเป็นการจำกัดการตัดสินใจและทำให้การปรับนโยบายล่าช้าออกไป ดังนั้น จึงควรคงความยืดหยุ่นไว้อย่างเพียงพอ และหากจำเป็น ก็ไม่ควรนำมาใช้เลยด้วยซ้ำ

USD/JPY ขยับเข้าใกล้ระดับสูงสุดในรอบ 40 ปีอีกครั้ง

หลังจากการแตะจุดต่ำสุดและดีดตัวขึ้นเมื่อวันศุกร์ที่ผ่านมา ปัจจุบัน USD/JPY ซื้อขายอยู่ที่ระดับใกล้ 162.28 หรือเพิ่มขึ้น 0.59% ซึ่งขยับเข้าใกล้ระดับสูงสุดในรอบ 40 ปีที่ 162.83 อีกครั้ง ทั้งนี้ เงินเยนยังคงอยู่ภายใต้แรงกดดันอย่างหนัก และความเสี่ยงที่หน่วยงานทางการของญี่ปุ่นจะเข้าแทรกแซงตลาดอัตราแลกเปลี่ยนยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง โดยบทวิเคราะห์ตลาดชี้ว่า การอ่อนค่าของเงินเยนในรอบนี้มีสาเหตุหลักมาจากปัจจัยมหภาค เช่น ความแข็งแกร่งของดอลลาร์สหรัฐ ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่น รวมถึงการดำเนินนโยบายการเงินที่ล่าช้าของญี่ปุ่น ในขณะเดียวกัน ปัจจัยที่มักถูกมองข้ามก็กำลังเกิดขึ้น นั่นคือ หุ้นญี่ปุ่นและเงินเยนกำลังแสดงความสัมพันธ์แบบผกผันอย่างชัดเจน ซึ่งเมื่อรวมกับบทวิเคราะห์จากสถาบันการเงินกระแสหลักแล้ว มีความเป็นไปได้สูงมากที่การอ่อนค่าของเงินเยนจะยังคงดำเนินต่อไปในระยะกลางถึงระยะยาว ซึ่งยังบ่งชี้ด้วยว่าเงินทุนยังคงไหลเข้าสู่หุ้นกลุ่มเทคโนโลยีของญี่ปุ่นอย่างต่อเนื่อง

ดัชนี PMI ภาคบริการของสหรัฐฯ เดือนมิ.ย. จากสถาบัน ISM อยู่ที่ระดับ 54 ขยายตัวติดต่อกันเป็นเดือนที่ 24

กิจกรรมทางเศรษฐกิจในภาคบริการยังคงขยายตัวอย่างต่อเนื่องในเดือนมิถุนายน โดยดัชนี PMI ภาคบริการอยู่ที่ระดับ 54 ซึ่งยังคงอยู่ในเกณฑ์ขยายตัวติดต่อกันเป็นเดือนที่ 24 แม้ว่าจะต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 54.3 ก็ตาม ทั้งนี้ แอนโธนี นีเวส ประธานคณะกรรมการสำรวจธุรกิจภาคบริการของ ISM กล่าวว่า ดัชนี PMI ภาคบริการในเดือนมิถุนายนอยู่ที่ระดับ 54 ลดลง 0.5 จากระดับ 54.5 ในเดือนพฤษภาคม ขณะที่ดัชนีกิจกรรมทางธุรกิจยังคงอยู่ในเกณฑ์ขยายตัว โดยลดลง 2.3 สู่ระดับ 55.4 จากระดับ 57.7 ในเดือนพฤษภาคม ส่วนดัชนีราคาปรับตัวลดลงสู่ระดับ 67.7 ในเดือนมิถุนายน ซึ่งลดลง 3.6 จากระดับ 71.3 ในเดือนพฤษภาคม ถือเป็นการลดลงต่ำกว่าระดับ 70 เป็นครั้งแรกนับตั้งแต่เดือนกุมภาพันธ์ โดยดัชนีดังกล่าวอยู่เหนือระดับ 60 ติดต่อกันเป็นเดือนที่ 19 โดยมีค่าเฉลี่ยรอบ 12 เดือนอยู่ที่ระดับ 68

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ