ความแตกต่างระหว่างการถอนตัวของนักลงทุนสถาบันและความตื่นตัวของนักลงทุนรายย่อย: วิเคราะห์เจาะลึกข้อเท็จจริงด้านผลประกอบการเบื้องหลังการแยกตัวของกลุ่ม ‘Magnificent Seven’

พอดแคสต์ AI

ตลาดหุ้นสหรัฐฯ ปี 2026 มีการเปลี่ยนแปลงเชิงโครงสร้าง โดยนักลงทุนรายย่อยทุ่มเงินเข้าตลาดอย่างมาก ขณะที่สถาบันถอนตัว หุ้นกลุ่ม Magnificent Seven ซึ่งเคยเป็นที่พึ่ง กลับปรับตัวลงกว่า 10% ขณะที่หุ้นอื่นๆ ทรงตัว การลงทุนใน AI ขยายตัว แต่ผลตอบแทนยังไม่ชัดเจน ทำให้นักลงทุนสถาบันตั้งคำถาม อุตสาหกรรมดั้งเดิม เช่น พลังงานและอุตสาหกรรม กลับแสดงความแข็งแกร่ง การจัดสรรเงินลงทุนควรเน้นความแน่นอน กระจายความเสี่ยง และมองหาโอกาสในอุตสาหกรรมที่จับต้องได้ แทนการพึ่งพาหุ้นเทคโนโลยีเพียงไม่กี่ราย

เมื่อก้าวเข้าสู่ปี 2026 ตลาดหุ้นสหรัฐฯ กำลังเผชิญกับการขับเคี่ยวเชิงโครงสร้างที่มีลักษณะของการแยกตัวอย่างรุนแรงในระดับมหภาค แม้ว่าบรรยากาศของตลาดในภาพรวมจะยังคงดูสดใส แต่กระแสเงินทุนพื้นฐานกลับมีการพลิกผันอย่างมีนัยสำคัญ ข้อมูลการตรวจสอบตลาดล่าสุดพบว่า อัตราการฉีดเม็ดเงินเข้าสู่ตลาดหุ้นของนักลงทุนรายย่อยพุ่งสูงขึ้นถึงสองเท่าของค่าเฉลี่ยในรอบ 5 ปี ซึ่งตรงกันข้ามอย่างสิ้นเชิงกับกลุ่มหุ้น "Magnificent Seven" ที่เคยถูกมองว่าเป็น "หลุมหลบภัย" ของตลาด โดยตั้งแต่ต้นปีจนถึงปัจจุบันมีผลการดำเนินงานที่ย่ำแย่และปรับตัวลดลงรวมกว่า 10% ปรากฏการณ์ที่สวนทางกันระหว่าง "การเข้าช้อนซื้ออย่างดุดันของรายย่อย vs การเร่งถอนตัวของสถาบัน" นี้ ถือเป็นสัญญาณเตือนระดับสูงสำหรับการบริหารความเสี่ยงของตลาด และบ่งชี้ว่าตรรกะการเติบโตแบบทางเดี่ยวที่เน้นเทคโนโลยี AI ในช่วงไม่กี่ปีที่ผ่านมา กำลังเผชิญกับความท้าทายที่รุนแรง

ความแตกต่างสุดขั้วระหว่างกระแสความคลั่งไคล้ของนักลงทุนรายย่อยและความเชื่อมั่นของสถาบัน

จากโครงสร้างระดับจุลภาคของกระแสเงินทุน การเคลื่อนย้ายเงินทุนตลอดปี 2025 ได้ปูทางไปสู่ความผันผวนในปี 2026 โดย Arun Jain นักวิเคราะห์เชิงปริมาณจาก JPMorgan ระบุในรายงานวิจัยช่วงต้นปีว่า ยอดการไหลเข้าสุทธิจากนักลงทุนรายย่อยทำสถิติสูงสุดเป็นประวัติการณ์ในปี 2025 โดยเพิ่มขึ้นประมาณ 60% เมื่อเทียบกับปี 2024 ซึ่งเป็นขนาดที่เกือบเท่ากับสองเท่าของค่าเฉลี่ยในรอบ 5 ปี เมื่อเข้าสู่เดือนมกราคม 2026 แม้ว่าดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์จะมีความผันผวนอย่างรุนแรง รวมถึงการดิ่งลงถึง 900 จุดในวันเดียวในบางวันการซื้อขาย แต่พฤติกรรมการลงทุนของรายย่อยยังคงแสดงถึงแรงเฉื่อยตามแนวโน้มเดิมที่แข็งแกร่ง ข้อมูลจากแพลตฟอร์มการซื้อขาย Public ระบุว่า ปริมาณการซื้อขายในวันที่มีความผันผวนดังกล่าวพุ่งสูงขึ้น 304% เมื่อเทียบเป็นรายปี แสดงให้เห็นว่านักลงทุนรายย่อยกำลัง "เข้าช้อนซื้อ" ในระดับที่สูงสุดเป็นประวัติการณ์

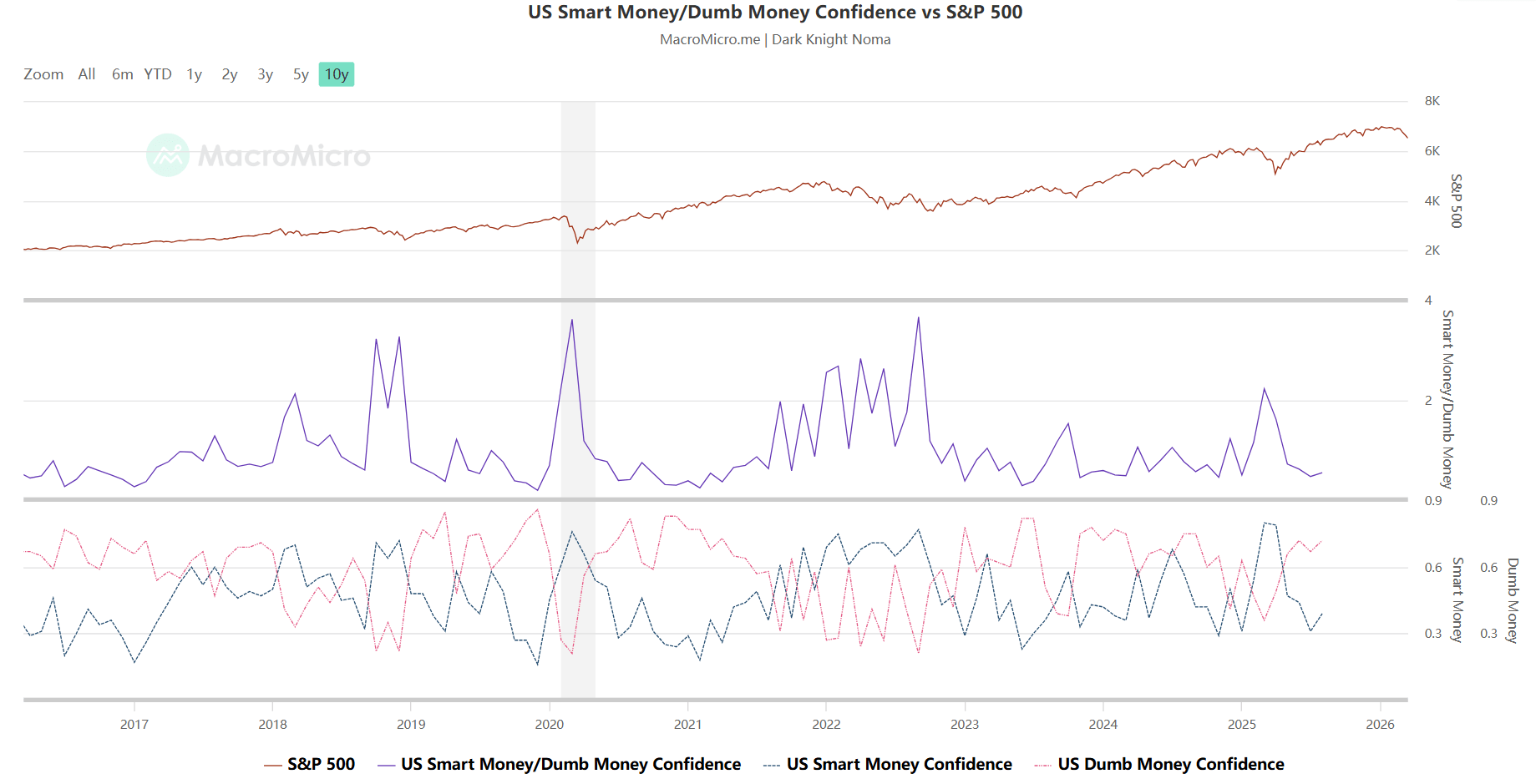

อย่างไรก็ตาม ในระดับมหภาคของดัชนีความเชื่อมั่น "Smart Money vs. Dumb Money Confidence Index" ซึ่งเปิดเผยโดยแพลตฟอร์มข้อมูลทางการเงิน MacroMicro เผยให้เห็นถึงวิกฤตที่ลึกซึ้งกว่า ปัจจุบันดัชนี "Dumb Money" ซึ่งสะท้อนความเชื่อมั่นของรายย่อย อยู่ในเกณฑ์ที่สูงมากที่ระดับ 0.7 ถึง 0.8 สะท้อนถึงภาพลวงตาแห่งความมองโลกในแง่ดีที่แพร่กระจายไปทั่วตลาด ในทางกลับกัน ดัชนีความเชื่อมั่น "Smart Money" ซึ่งสะท้อนถึงสถาบันมืออาชีพและนักลงทุนที่สวนกระแส กลับร่วงลงสู่ระดับต่ำที่ 0.3 ถึง 0.5 ในอดีต ความแตกต่างของความเชื่อมั่นที่รุนแรงเช่นนี้เคยเกิดขึ้นในช่วงปลายปี 2018, ปลายปี 2021 และต้นปี 2022 และมักตามมาด้วยการปรับฐานของมูลค่าที่ลึกและยาวนาน

ที่มา: MacroMicro

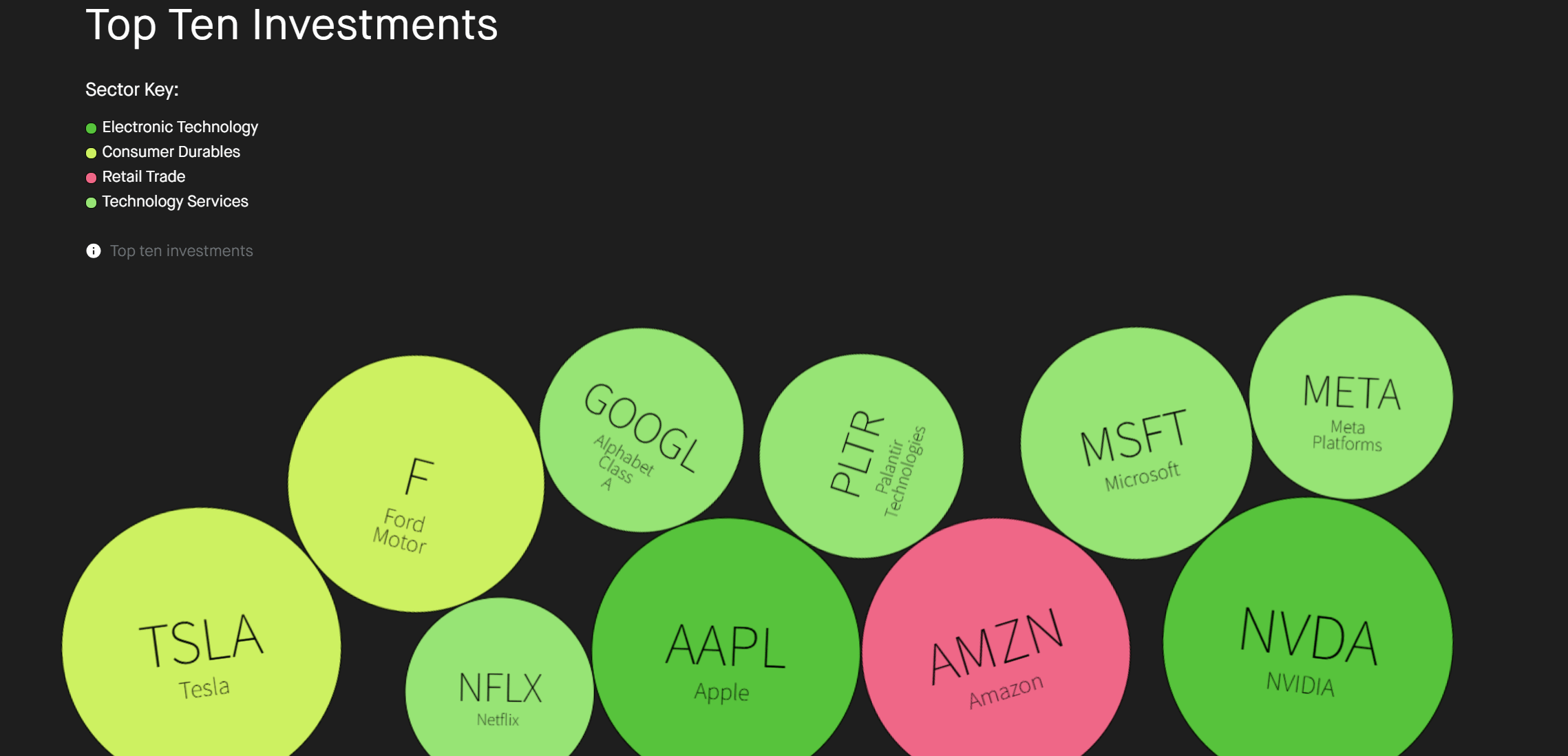

จากกระแสเงินทุนรายย่อยของ Robinhood พบว่าการถือครองสถานะของรายย่อยยังคงกระจุกตัวสูงในหุ้นที่เคยเป็นผู้ชนะในอดีต เช่น NVIDIA, Tesla, Apple, Microsoft และ Palantir (PLTR) นอกจากนี้ พวกเขายังเริ่มทุ่มเงินเข้าสู่ทองคำ ETF เพื่อป้องกันความเสี่ยง กลยุทธ์การจัดสรรทรัพย์สินที่อิงกับ "ผลกระทบจากการมองกระจกหลัง" นี้ มีแนวโน้มที่จะกลายเป็นกับดักสภาพคล่องเมื่อหุ้นกลุ่มเทคโนโลยีเผชิญกับแรงกดดัน

ที่มา: Robinhood

การล่มสลายจากภายในและการปรับโฉมระดับพรีเมียมของมูลค่าหุ้นกลุ่ม Magnificent Seven

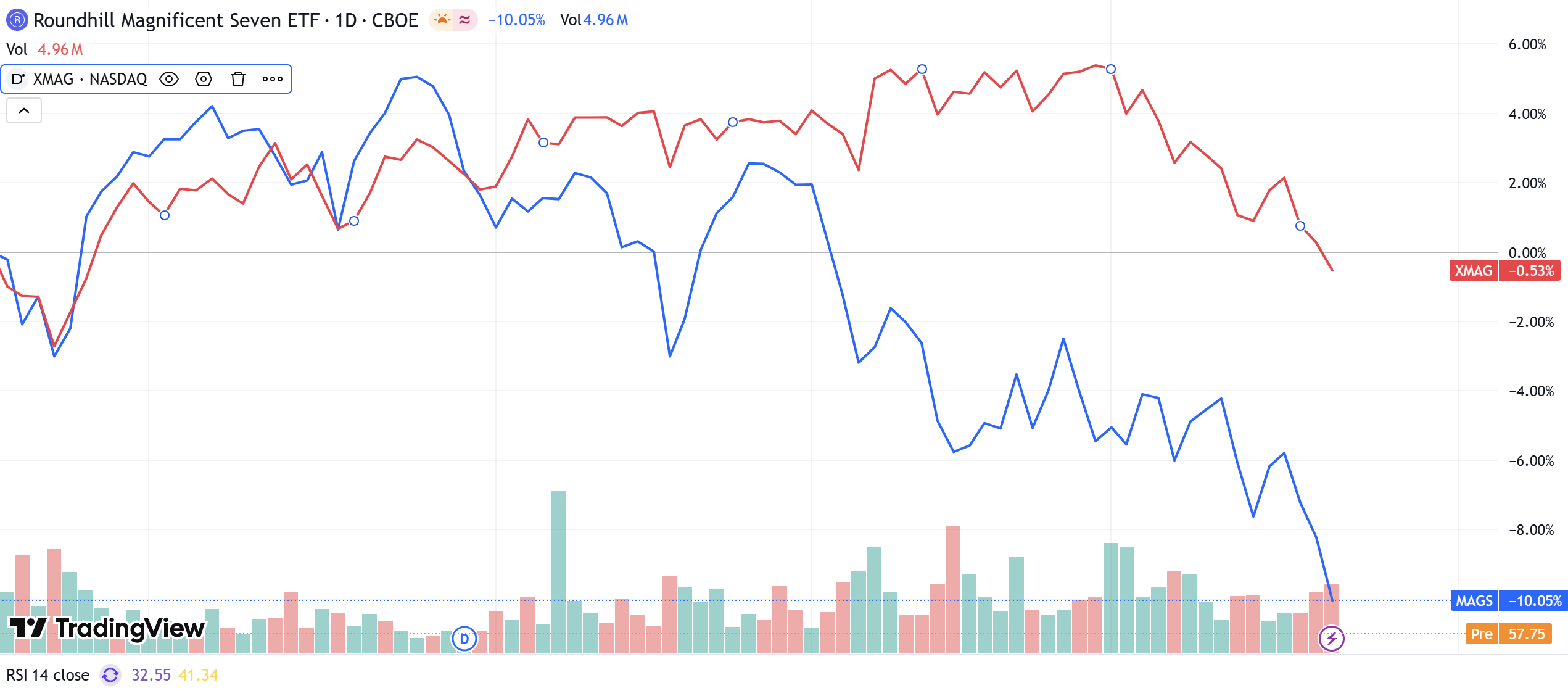

การที่ตลาดพึ่งพาหุ้นกลุ่ม "Magnificent Seven" มาอย่างยาวนานเพื่อขับเคลื่อนการเติบโตในภาพรวมได้สิ้นสุดลงอย่างเป็นทางการแล้ว ตั้งแต่ต้นปีจนถึงปัจจุบัน กองทุน MAGS ETF ซึ่งเป็นตัวแทนของบริษัททั้งเจ็ดแห่งนี้ มีผลการดำเนินงานที่ต่ำกว่าตลาดอย่างมีนัยสำคัญ โดยลดลงสะสมกว่า 10% การดิ่งลงนี้ต่อเนื่องมาเกือบห้าเดือนนับตั้งแต่เดือนตุลาคมของปีที่แล้ว ในทางตรงกันข้าม หุ้นที่เหลืออีก 493 ตัวในดัชนี S&P 500 (อ้างอิงจาก XMAG ETF) ส่วนใหญ่ยังคงเคลื่อนไหวในระดับทรงตัว ความแตกต่างที่สำคัญนี้เกิดจากการพังทลายของความสัมพันธ์ภายในกลุ่ม Magnificent Seven เอง

ที่มา: TradingView

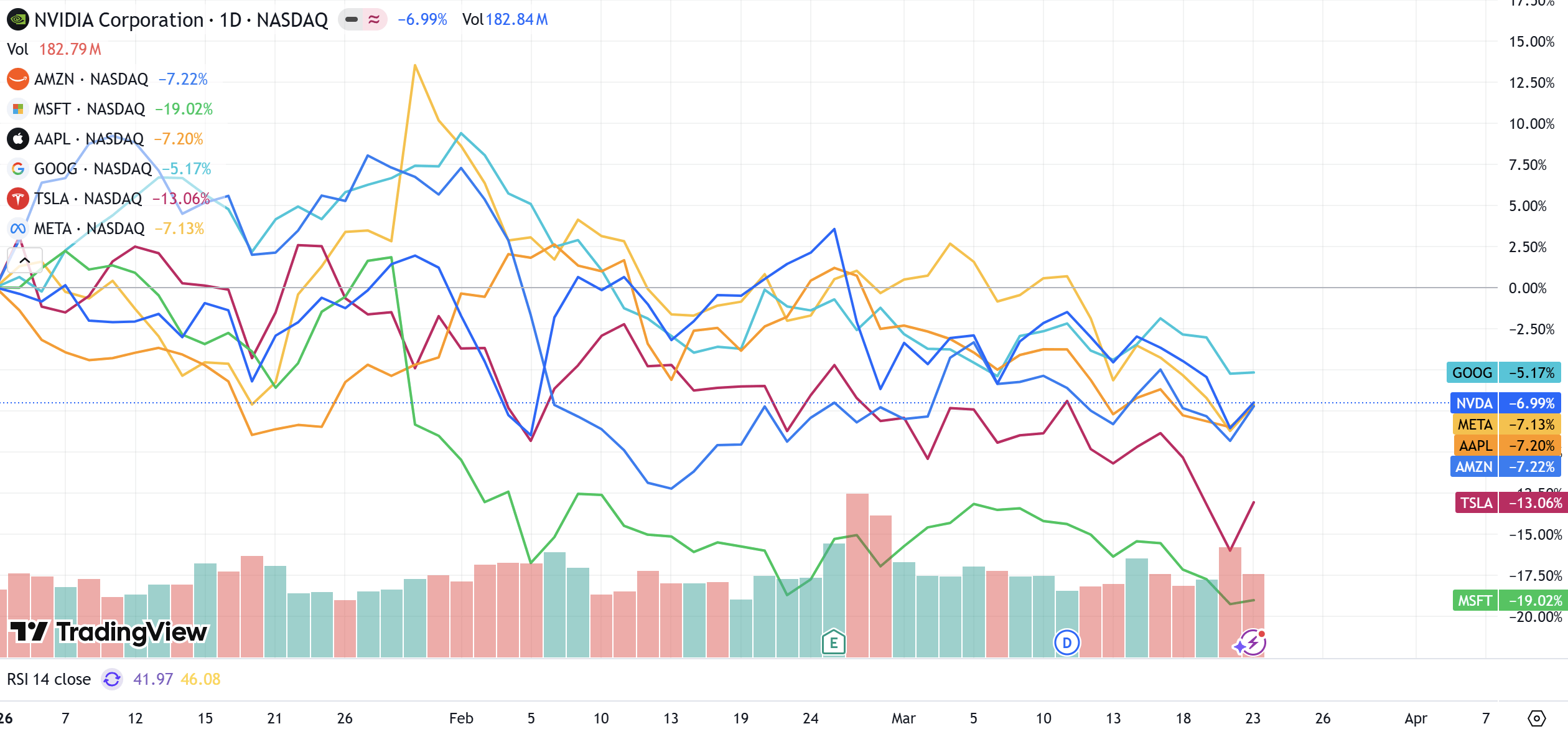

ข้อมูลแสดงให้เห็นว่าความแตกต่างภายในของบริษัททั้งเจ็ดแห่งนี้พุ่งสูงขึ้นเป็นประวัติการณ์ที่ 52.3% โดยตั้งแต่ต้นปีจนถึงปัจจุบัน NVIDIA และ Google สามารถรักษาแนวโน้มที่ค่อนข้างคงที่ไว้ได้ แต่ Microsoft, Amazon และ Apple ค่อยๆ กลายเป็นตัวถ่วงสำคัญที่ดึงดัชนีลง โดยเฉพาะอย่างยิ่ง Tesla ที่ราคาหุ้นได้แยกตัวออกจากดัชนีกลุ่มเทคโนโลยีอย่างสิ้นเชิง ภายใต้แรงกดดันสองทางจากการแข่งขันในตลาดรถยนต์ไฟฟ้าที่รุนแรงขึ้น และความล้มเหลวในการนำเทคโนโลยี FSD (Full Self-Driving) ออกสู่ตลาดเชิงพาณิชย์ที่ไม่เป็นไปตามความคาดหวัง

ที่มา: TradingView

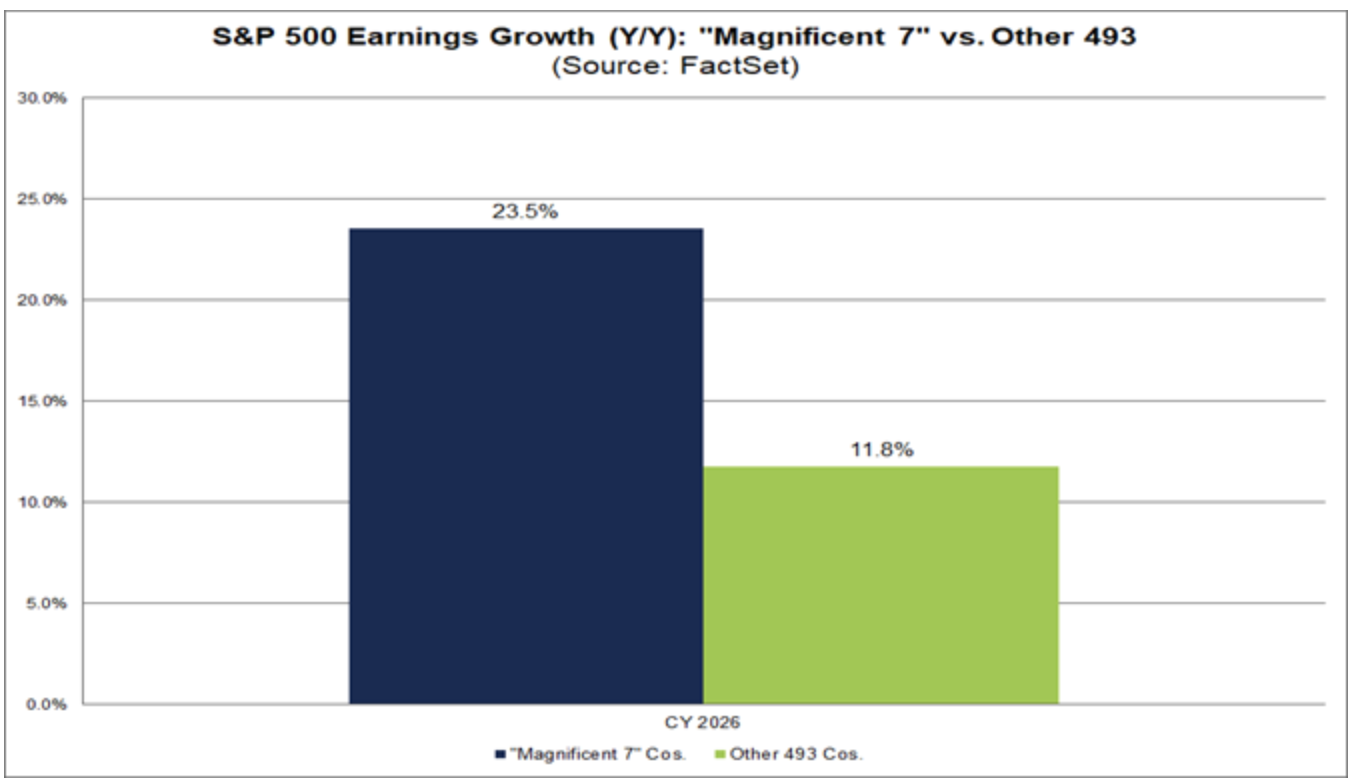

จากการวิเคราะห์ปัจจัยพื้นฐานทางการเงิน เหตุผลหลักที่สนับสนุนมูลค่าหุ้นที่สูงลิ่วของกลุ่ม Big Tech คือ "การเติบโตของกำไรที่แซงหน้าตลาดอย่างมาก" กำลังเลือนหายไป ในอดีต ตลาดเต็มใจที่จะจ่ายส่วนต่างพรีเมียมเพราะการเติบโตของกำไรของกลุ่ม Magnificent Seven มักจะสูงกว่าบริษัทอื่นๆ ถึง 4-5 เท่า อย่างไรก็ตาม ข้อมูลคาดการณ์กำไรล่าสุดจาก FactSet ระบุว่า ความคาดหวังการเติบโตของกลุ่ม Magnificent Seven ในปี 2026 อยู่ที่เพียง 24% ขณะที่ความคาดหวังการเติบโตของบริษัทที่เหลืออีก 493 แห่ง เพิ่มขึ้นเป็น 12% เมื่อช่องว่างนี้แคบลงเหลือเพียงประมาณสองเท่า ตลาดทุนจะกลับมาประเมินความสมเหตุสมผลของส่วนต่างราคาดังกล่าวอย่างหลีกเลี่ยงไม่ได้ นักลงทุนสถาบันไม่ได้เชื่อมั่นในเรื่องเล่าเกี่ยวกับ AI อย่างมืดบอดอีกต่อไป แต่หันไปตั้งคำถามอย่างเข้มงวดถึงอัตราผลตอบแทนจากการลงทุนจากค่าใช้จ่ายด้านทุนมหาศาลของบริษัทเหล่านี้

ที่มา: FactSet

หมายเหตุ:กองทุน MAGS ETF ที่อ้างถึงในบทความนี้ใช้วิธีการคำนวณแบบถ่วงน้ำหนักเท่ากัน ซึ่งสะท้อนถึงผลการดำเนินงานเฉลี่ยของบริษัทสมาชิกทั้งเจ็ดแห่ง ในขณะที่การคาดการณ์กำไรของ FactSet อิงตามการรวมน้ำหนักตามมูลค่าหลักทรัพย์ตามราคาตลาด ซึ่งได้รับอิทธิพลอย่างมากจากหุ้นที่มีมูลค่าตลาดสูงสุด ความแตกต่างทางสถิตินี้ตอกย้ำถึงการแยกตัวเชิงโครงสร้างภายในกลุ่ม Magnificent Seven ต่อไป นั่นคือการเติบโตของบริษัทชั้นนำเพียงไม่กี่แห่งกำลังบดบังปัจจัยพื้นฐานที่อ่อนแอลงของสมาชิกบางราย

สงครามการแข่งขันโครงสร้างพื้นฐาน AI และบททดสอบอัตราการเปลี่ยนค่าใช้จ่ายด้านทุนเป็นผลกำไร

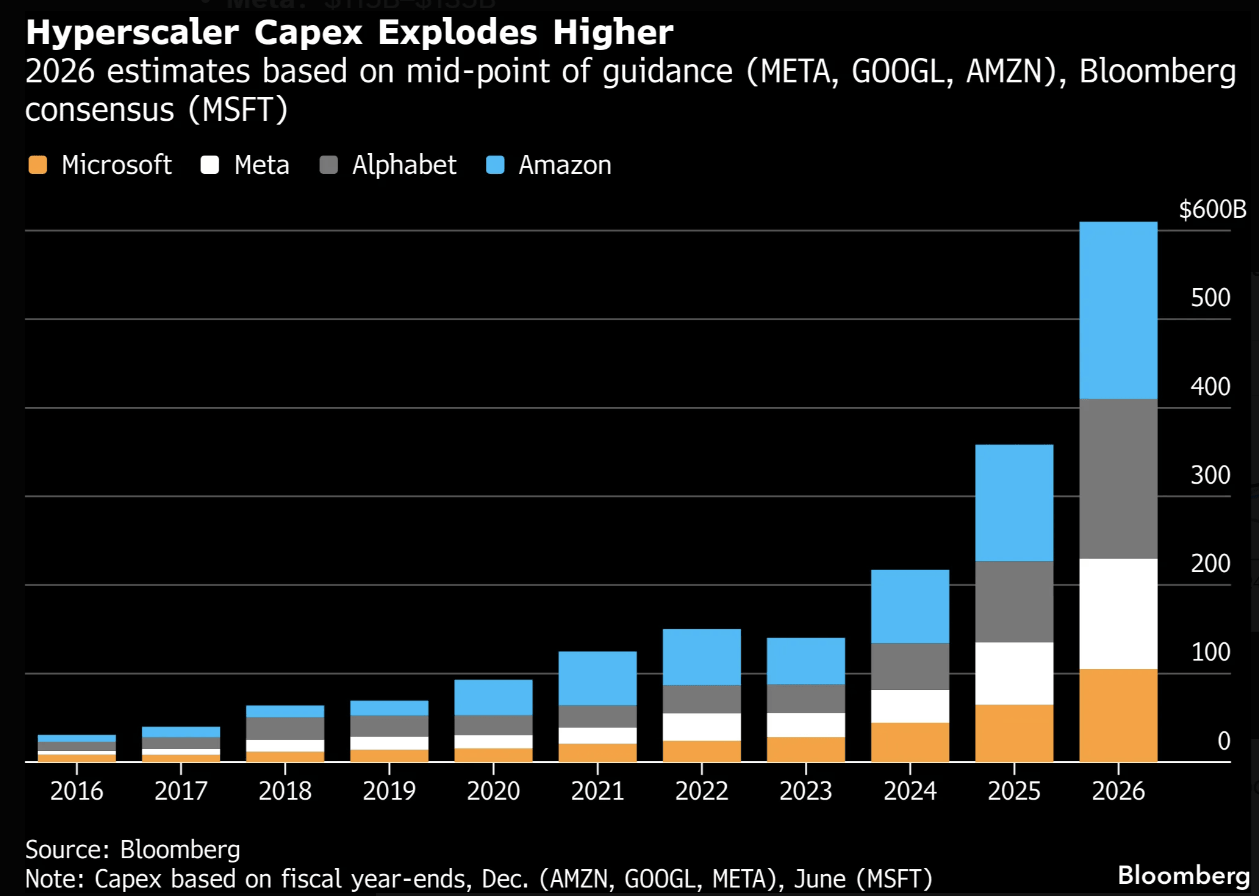

ในปี 2026 "สงครามเผาเงิน" ในภาคส่วน AI ได้พุ่งสูงขึ้นถึงขีดสุดอย่างไม่เคยปรากฏมาก่อน ข้อมูลจาก Bloomberg ระบุว่า ค่าใช้จ่ายด้านทุนของผู่ให้บริการคลาวด์รายใหญ่สี่ราย ได้แก่ Amazon, Google, Microsoft และ Meta สำหรับโครงสร้างพื้นฐาน AI คาดว่าจะเกิน 6.5 แสนล้านดอลลาร์ ซึ่งเพิ่มขึ้น 60% เมื่อเทียบเป็นรายปีจาก 4.1 แสนล้านดอลลาร์ในปี 2025 โดยการใช้จ่ายโดยประมาณของ Amazon พุ่งสูงถึง 2 แสนล้านดอลลาร์ ขณะที่ Google ยังคงอยู่ในระดับสูงที่ 1.8 แสนล้านดอลลาร์ การลงทุนในระดับนี้เทียบเท่ากับโครงการโครงสร้างพื้นฐานระดับโลกชั้นนำ และมากกว่าผลิตภัณฑ์มวลรวมภายในประเทศรายปีของบางประเทศเสียด้วยซ้ำ

ที่มา: Bloomberg

การเปลี่ยนแปลงท่าทีของตลาดปรากฏชัดเจนเป็นพิเศษในช่วงฤดูกาลประกาศผลประกอบการ ยกตัวอย่างเช่น Microsoft แม้จะมีผลการดำเนินงานเติบโตอย่างต่อเนื่อง แต่ราคาหุ้นกลับร่วงลงในระดับเลขสองหลัก เนื่องจากอัตราส่วนผลตอบแทนต่อการลงทุนใน AI ไม่เป็นไปตามความคาดหวังที่เข้มงวดของตลาด สิ่งนี้บ่งชี้ถึงการสิ้นสุดของยุค "พรีเมียม AI" และก้าวเข้าสู่ยุค "พิสูจน์ AI" อย่างแท้จริง เงินทุนเริ่มถอนตัวจากจุดสูงสุดของหุ้นเทคโนโลยีที่มีมูลค่าสูงเกินไป และไหลเข้าสู่ "HALO assets" (อุตสาหกรรมที่มีสินทรัพย์สูง สินทรัพย์หนัก และมีความล้าสมัยต่ำ) ที่มีปราการป้องกันด้วยสินทรัพย์ที่จับต้องได้

การตีโต้ของอุตสาหกรรมดั้งเดิม: การผงาดขึ้นเชิงโครงสร้างของกลุ่มพลังงานและอุตสาหกรรม

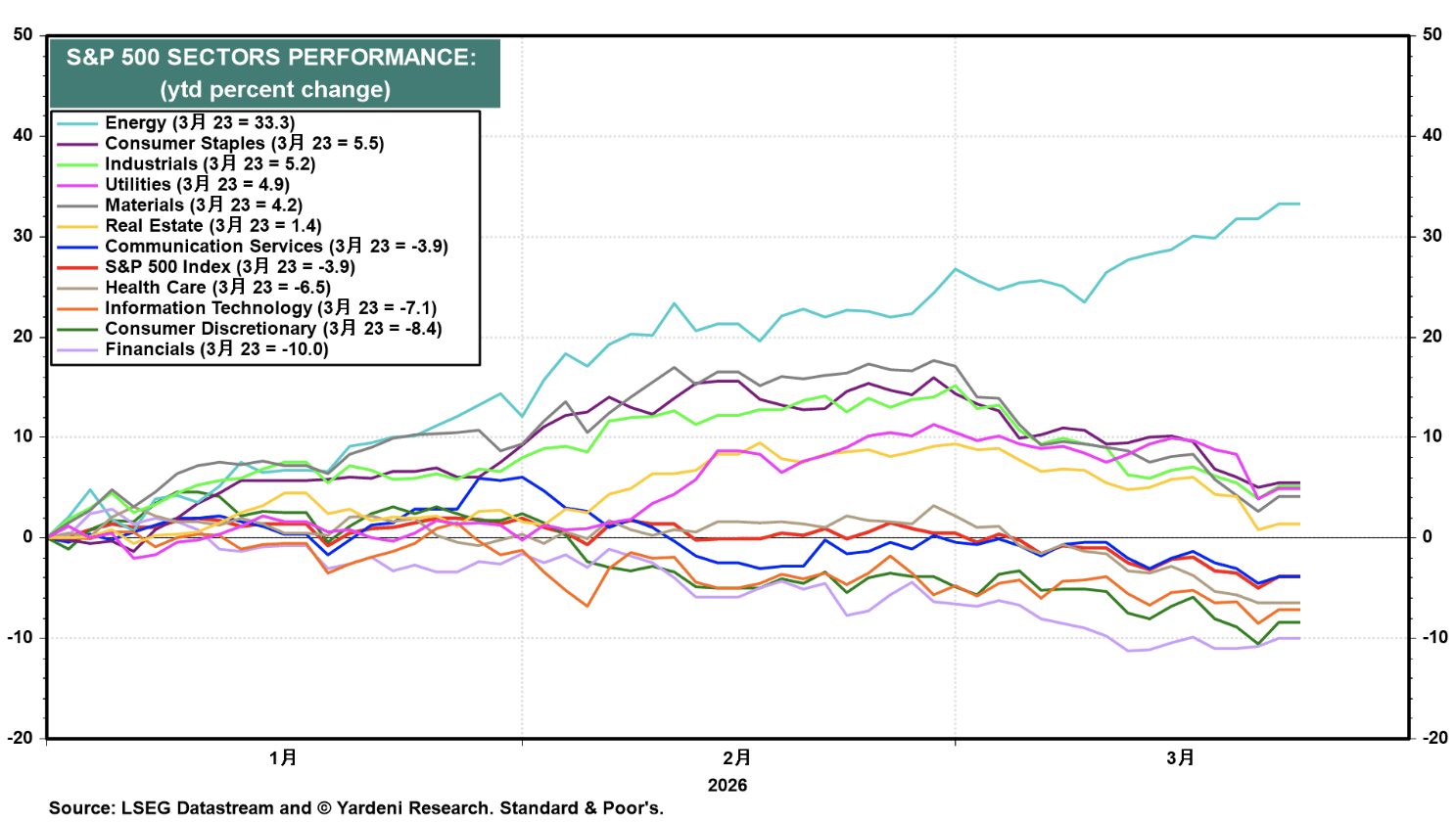

ในขณะที่หุ้นเทคโนโลยีมีผลการดำเนินงานที่ตกต่ำ แต่อุตสาหกรรมดั้งเดิมกลับแสดงให้เห็นถึงความยืดหยุ่นและพลังขับเคลื่อนที่น่าทึ่ง ข้อมูลจาก Yardeni Research ระบุว่า กลุ่มพลังงานพุ่งขึ้น 33% ตั้งแต่ต้นปีจนถึงปัจจุบัน ซึ่งสวนทางอย่างสิ้นเชิงกับการเติบโตที่ติดลบในภาคเทคโนโลยีสารสนเทศ ตรรกะเบื้องหลัง "การตีโต้ของอุตสาหกรรมดั้งเดิม" นี้มีความแข็งแกร่ง: ในด้านหนึ่งคือความต้องการซื้อคืนสำหรับหุ้นพลังงานหลังจากที่มูลค่าถูกกดดันมานาน อีกด้านหนึ่งคือการปรับโครงสร้างห่วงโซ่อุปทานพลังงานโลกอันเป็นผลมาจากความขัดแย้งทางภูมิรัฐศาสตร์ นอกจากพลังงานแล้ว กลุ่มสินค้าอุปโภคบริโภคที่จำเป็นและกลุ่มอุตสาหกรรมยังเติบโตขึ้น 5.5% และ 5.2% ตามลำดับ

ที่มา: Yardeni

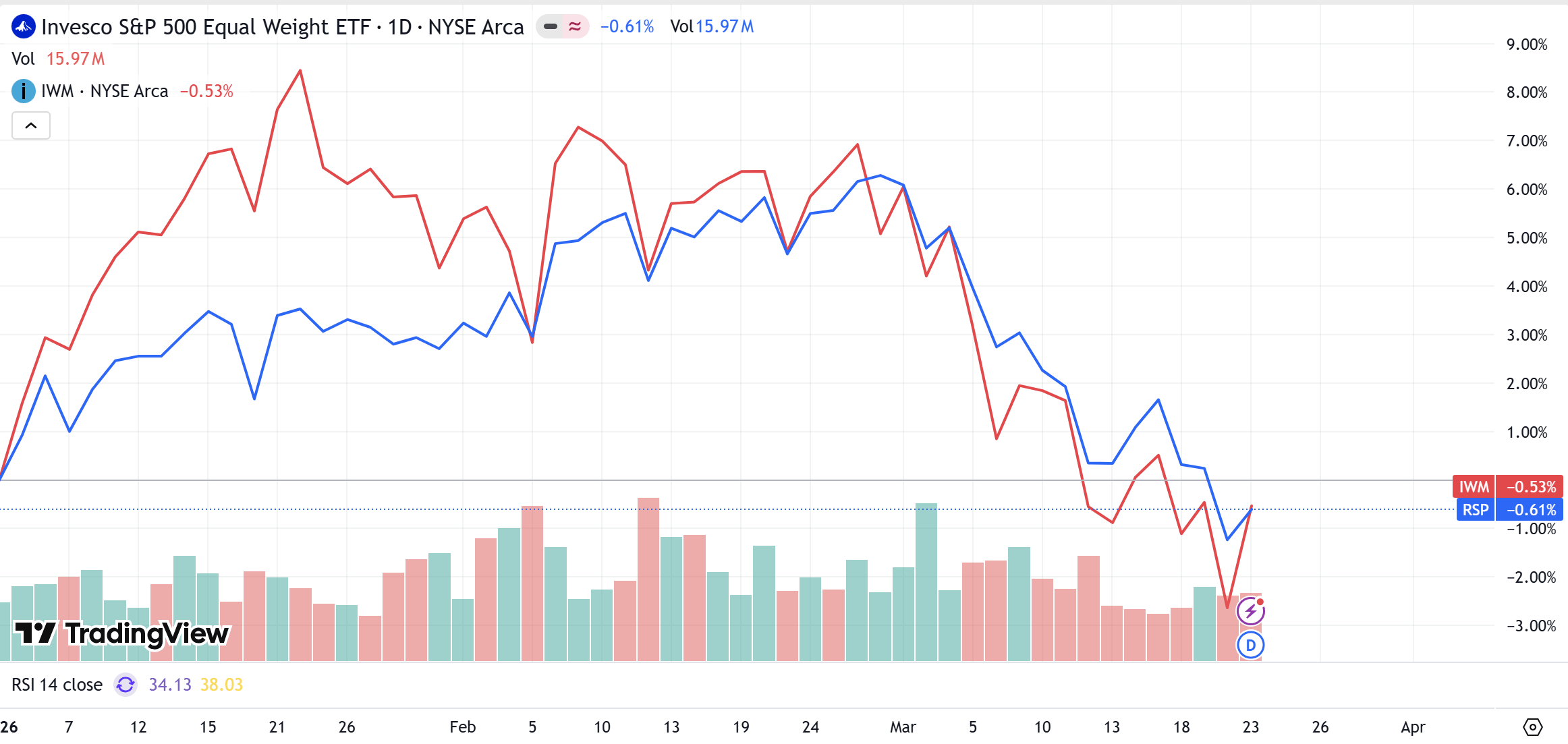

ปรากฏการณ์นี้ได้รับการยืนยันเพิ่มเติมจากดัชนีน้ำหนักเท่ากัน (RSP) และดัชนีหุ้นขนาดเล็ก (IWM) เมื่อดัชนีถ่วงน้ำหนักตามมูลค่าตลาดอ่อนแอลงเนื่องจากการดิ่งลงของหุ้นเทคโนโลยี RSP และ IWM กลับสามารถรักษาตัวได้ใกล้ระดับเท่าทุน ซึ่งหมายความว่าเม็ดเงินกำลังกระจายออกจากบริษัทชั้นนำที่ราคาแพงไปสู่ฐานอุตสาหกรรมที่จับต้องได้ในวงกว้าง ความเห็นพ้องเริ่มก่อตัวขึ้นในตลาดว่า การนำ AI มาใช้ไม่สามารถเกิดขึ้นได้หากปราศจากการจัดหาพลังงาน ระบบหล่อเย็น และศูนย์ข้อมูลที่จับต้องได้ ดังนั้น บริษัทไฟฟ้าและภาคส่วนเครื่องจักรหนักที่ให้ "การสนับสนุนขั้นพื้นฐาน" จึงกลายเป็นหลุมหลบภัยแห่งใหม่สำหรับเงินทุน

ที่มา: TradingView

กลยุทธ์การจัดสรรเงินลงทุนปี 2026: จากการทุ่มเดิมพันสู่การตั้งรับในวงกว้าง

เมื่อเผชิญกับการเคลื่อนย้ายเชิงโครงสร้างในตลาดหุ้นสหรัฐฯ ปัจจุบัน ตรรกะการอยู่รอดของนักลงทุนต้องเปลี่ยนจาก "การแสวงหาการเติบโตที่ก้าวกระโดด" ไปสู่ "การแสวงหาความแน่นอน" ประการแรก การตรวจสอบความกระจุกตัวของพอร์ตการลงทุนเป็นเรื่องสำคัญ หากหุ้นเทคโนโลยีมีสัดส่วนมากกว่า 80% ของพอร์ต จะเผชิญกับความเสี่ยงสูงมากจากการปรับลดลงของราคา ประการที่สอง ต้องละทิ้งอคติทางจิตวิทยาที่ยึดติดกับความสำเร็จในอดีต และต้องติดตาม "ตัวชี้วัดสายป่านสำคัญ" อย่างใกล้ชิด เช่น อัตราการเปลี่ยนค่าใช้จ่ายด้านทุนเป็นกำไร หุ้นเทคโนโลยีจะมีรากฐานทางการเงินที่จะกลับมาครองตลาดได้อีกครั้งก็ต่อเมื่อการลงทุน AI ของยักษ์ใหญ่คลาวด์สามารถปรากฏในรูปของการเติบโตของรายได้ และอัตราการแปลงกำไรขยายช่องว่างเหนือต้นทุนได้อีกครั้ง

ในระดับการปฏิบัติงาน แนะนำให้นักลงทุนติดตามความแข็งแกร่งสัมพัทธ์ของดัชนีถ่วงน้ำหนักเท่ากัน (RSP) เทียบกับดัชนีถ่วงน้ำหนักตามมูลค่าตลาด (SPY) อย่างต่อเนื่อง ความยืดหยุ่นที่แสดงโดย RSP มักจะเป็นสัญญาณของการปรับปรุงความกว้างของตลาดและโครงสร้างที่สมบูรณ์ยิ่งขึ้น ในสภาพแวดล้อมตลาดปี 2026 โอกาสไม่ได้จำกัดอยู่แค่ในกลุ่มอัจฉริยะด้านเทคโนโลยีเพียงไม่กี่รายอีกต่อไป แต่จะกระจายตัวอย่างกว้างขวางในอุตสาหกรรมที่จับต้องได้ เช่น พลังงาน การเงิน และการผลิตระดับไฮเอนด์ การรักษาความยืดหยุ่นของพอร์ตการลงทุนและการป้องกันความเสี่ยงจากการปรับฐานของ Big Tech ผ่านการกระจายการลงทุนอย่างเหมาะสม คือหนทางปฏิบัติที่ชาญฉลาดในการนำพาพอร์ตผ่านสภาพแวดล้อมตลาดที่ซับซ้อนในปัจจุบัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ