เมื่อความกระจุกตัวของตลาดสูงเกินกว่าจุดสูงสุดในยุคดอทคอม: เหตุใดจึงเลือกที่จะ ‘ปรับเปลี่ยนกลยุทธ์’ ในช่วงฤดูร้อนปี 2026 ท่ามกลางตลาดกระทิง AI

พอดแคสต์ AI

ตลาดหุ้นสหรัฐฯ อยู่ในระดับสูงแต่ไม่ใช่ฟองสบู่ โดยมีกระแส AI ขับเคลื่อน โดยเฉพาะในกลุ่มห่วงโซ่อุปทานส่วนนอกของ AI แม้กำไรจะสูงกว่าช่วงดอทคอม แต่โครงสร้างตลาดแตกต่างกัน หุ้นหลักของ AI ยังไม่แพงเกินไป ความเสี่ยงอยู่ที่หุ้นวัฏจักร อย่างไรก็ตาม มีความเสี่ยงระยะสั้น 4 ประการที่ประเมินต่ำไป ได้แก่ การ IPO ของบริษัทยักษ์ใหญ่, เงินเฟ้อรอบสอง, การเปลี่ยนแปลงผู้นำเฟด และความไม่แน่นอนจากการเลือกตั้ง กลยุทธ์ที่แนะนำคือการลดสัดส่วนหุ้นที่ปรับตัวขึ้นแรง, รอโอกาสเข้าซื้อ และพิจารณาหุ้นซอฟต์แวร์ระดับแอปพลิเคชันที่ถูกลงโทษอย่างไม่เป็นธรรม.

1. สถานการณ์ตลาด: ไม่ใช่ฟองสบู่ แต่ไม่ใช่ช่วงเวลาที่จะเข้าซื้อ (long) อย่างไร้สติอีกต่อไป

ในเดือนพฤษภาคม 2026 ดัชนี Nasdaq Composite ของสหรัฐฯ ซื้อขายอยู่ใกล้ระดับสูงสุดเป็นประวัติการณ์ ขณะที่ดัชนี S&P 500 และ Nasdaq 100 เดินหน้าทำสถิติสูงสุดใหม่อย่างต่อเนื่อง โดยกระแส AI ยังคงเป็นธีมหลักที่ขับเคลื่อนตลาด ซึ่งการพุ่งขึ้นอย่างแข็งแกร่งในเชิงโครงสร้างเกิดขึ้นในกลุ่มที่เรียกว่า "ห่วงโซ่อุปทานส่วนนอกของ AI" (AI peripheral supply chain) เช่น ชิป, โมดูลแสง (optical modules), อุปกรณ์จัดเก็บข้อมูล และเครื่องมือผลิตเซมิคอนดักเตอร์ ทั้งนี้ ความเชื่อมั่นของตลาดอยู่ในระดับสูง โดย "ทฤษฎีฟองสบู่" และ "ทฤษฎียุคทอง" ปรากฏขึ้นควบคู่กันไป ขณะที่นักลงทุนแกว่งตัวอยู่ระหว่างความโลภและความกลัว

ภายใต้บริบทนี้ กลยุทธ์การลงทุนที่ควรค่าแก่การหารืออย่างจริงจังคือ การลดสัดส่วนการถือครองหุ้นที่มีแนวโน้มปรับตัวขึ้นอย่างรุนแรงเกินไป (extreme trending stocks) และนำกำไรส่วนหนึ่งไปจัดสรรใหม่ในหุ้นซอฟต์แวร์ระดับชั้นแอปพลิเคชัน (application-layer software) ที่ถูกเทขายด้วยความตื่นตระหนกในช่วง 6 เดือนที่ผ่านมา ทั้งนี้ ต้องขอย้ำว่านี่ไม่ใช่การมองแนวโน้ม AI ในระยะยาวเป็นขาลง แต่เป็นการปรับสมดุลพอร์ตการลงทุนเชิงกลยุทธ์ตามอัตราส่วนความเสี่ยงต่อผลตอบแทน หรืออาจกล่าวได้ว่านี่คือการ "เปลี่ยนเกียร์" ไม่ใช่การ "ดับเครื่องยนต์"

การขายที่จุดสูงสุดอย่างแม่นยำนั้นไม่ใช่เรื่องที่ทำได้จริงและไม่มีความจำเป็น เนื่องจากจุดสูงสุดของความเชื่อมั่นในตลาดจะสามารถระบุได้ก็ต่อเมื่อเหตุการณ์ผ่านพ้นไปแล้วเท่านั้น ความพยายามในการจับจังหวะตลาดอย่างแม่นยำจึงเปรียบเสมือนการเดิมพันกับสภาพคล่องของตลาด สิ่งที่ควรเป็นตัวกระตุ้นการตัดสินใจลดสถานะอย่างแท้จริงคือเมื่อ อัตราส่วนความเสี่ยงต่อผลตอบแทนพังทลายลงอย่างมีนัยสำคัญ — เมื่อความพึงพอใจส่วนเพิ่มจากการที่หุ้นปรับตัวขึ้นอีก 30% ต่ำกว่าความเจ็บปวดส่วนเพิ่มจากการปรับฐานลง 30% อย่างมีนัยสำคัญ นั่นหมายความว่าอัตราส่วนความเสี่ยงต่อผลตอบแทนได้ถดถอยลงแล้ว

ตามหลักการพื้นฐานของการลงทุน การปรับตัวขึ้นอย่างรุนแรงของสินทรัพย์หรือกลุ่มอุตสาหกรรมใดๆ เป็นผลมาจากทั้ง "ปัจจัยขับเคลื่อนพื้นฐาน" และ "ปัจจัยขับเคลื่อนด้านความเชื่อมั่น" ที่ทำงานร่วมกัน ปัจจัยพื้นฐานอาจปรับตัวดีขึ้นต่อเนื่องในอีก 1 หรือ 2 ไตรมาสข้างหน้า แต่ความเชื่อมั่นมีวงจรในตัวเอง และการกลับตัวของความเชื่อมั่นมักไม่เคยแจ้งเตือนล่วงหน้า บทความนี้จะวิเคราะห์จุดเปลี่ยน 4 ประการที่ตลาดส่วนใหญ่มองข้าม และเสนอแนวทางการรับมือที่เป็นรูปธรรม

2. การกระจุกตัวของผลกำไรสูงกว่าช่วงพีกของดอทคอม — แต่ลักษณะเชิงโครงสร้างแตกต่างกันอย่างสิ้นเชิง

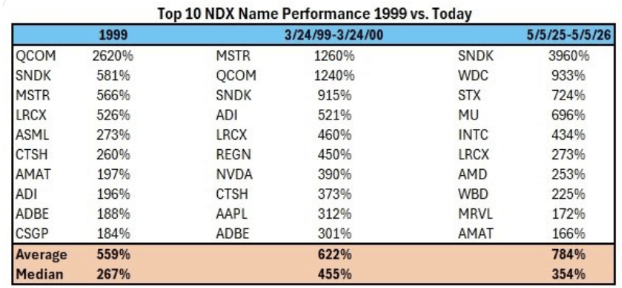

เพื่อทำความเข้าใจสถานะตลาดในปัจจุบัน เราต้องพิจารณาข้อมูลสำคัญจาก BTIG และ Bloomberg โดยทางบริษัทได้ติดตามผลตอบแทนเฉลี่ยของหุ้นที่ปรับตัวขึ้นสูงสุด 10 อันดับแรกในดัชนี Nasdaq 100 ในช่วงเวลาประวัติศาสตร์ที่รุนแรง 3 ช่วง ได้แก่ หุ้นที่ปรับตัวขึ้นสูงสุด 10 อันดับแรกในปี 1999 พุ่งขึ้นเฉลี่ย 559% ส่วนในช่วงเดือนมีนาคม 1999 ถึงมีนาคม 2000 ซึ่งเป็นช่วง 12 เดือนที่ฟองสบู่ดอทคอมพุ่งสู่จุดสูงสุด หุ้นเหล่านี้ปรับตัวขึ้นเฉลี่ย 622% ในขณะที่ช่วง 12 เดือนที่ผ่านมา ผลตอบแทนเฉลี่ยของหุ้น 10 อันดับแรกแตะระดับ 784% ซึ่งสูงกว่าช่วงพีกของฟองสบู่ดอทคอมถึง 26% .

ที่มา: BTIG, Bloomberg

หากพิจารณาจากตัวเลขนี้เพียงอย่างเดียว ปฏิกิริยาแรกของนักลงทุนที่มีเหตุมีผลคือ "ฟองสบู่" อย่างไรก็ตาม การวิเคราะห์เชิงโครงสร้างในลำดับต่อมาเผยให้เห็นข้อเท็จจริงสำคัญที่ตลาดมองข้ามไป นั่นคือ รายชื่อหุ้น 10 อันดับแรกที่ปรับตัวขึ้นสูงสุดในปัจจุบัน ไม่ได้ประกอบด้วยผู้นำด้าน AI ที่เป็นที่รู้จักอย่าง Nvidia, Microsoft หรือ Alphabet แต่กลับเป็น SanDisk (+3,960%), Western Digital (+933%), Seagate (+724%), Micron (+696%), Intel (+434%), Lam Research (+273%), AMD, Marvell และ Applied Materials — ซึ่งเป็นหุ้นในกลุ่มอุปกรณ์จัดเก็บข้อมูล, CPU และเครื่องมือผลิตเซมิคอนดักเตอร์ กล่าวอีกนัยหนึ่งคือ การปรับตัวขึ้นแบบก้าวกระโดด (parabolic gains) มากที่สุดในตลาดในช่วงปีที่ผ่านมาไม่ได้อยู่ในสินทรัพย์หลักของ AI แต่กลับอยู่ใน "ห่วงโซ่อุปทานส่วนนอกของ AI" — สินทรัพย์ที่ได้รับประโยชน์จากตรรกะควบคู่ระหว่าง "การกลับตัวของวงจรอุตสาหกรรม" และ "ค่าพรีเมียมจากกระแส AI"

ข้อสังเกตนี้ส่งผลไปสู่การตัดสินใจที่สำคัญอย่างยิ่ง 2 ประการ: ประการแรก มูลค่า (valuation) ในปัจจุบันของสินทรัพย์หลักด้าน AI ที่แท้จริงไม่ได้พุ่งสูงเกินไปอย่างที่สัญชาตญาณของตลาดคาดการณ์ไว้ เมื่อเทียบกับ Cisco ในปี 1999 ซึ่งมีอัตราส่วน P/E สูงเกิน 200 เท่า ณ จุดสูงสุดของฟองสบู่ดอทคอม — ซึ่งหมายความว่าต้องใช้เวลาถึง 200 ปีในการคืนทุนตามกำไรในขณะนั้น — Nvidia ในปัจจุบัน แม้จะถูกมองว่า "แพง" แต่มีอัตราส่วน TTM P/E อยู่ที่ประมาณ 42-45 เท่า; หากคำนวณโดยใช้การคาดการณ์กำไรล่วงหน้าจากค่าเฉลี่ยของนักวิเคราะห์ (consensus forward earnings) ค่า Forward P/E จะอยู่ที่เพียง 24-26 เท่า (ที่มา: FinanceCharts, GuruFocus, Stock Analysis, พฤษภาคม 2026) มูลค่าของ Nvidia นั้นสูง แต่ไม่ใช่การแพง "เพราะการสร้างเรื่องราวเพียงอย่างเดียว" — เนื่องจากกำไรสุทธิรายไตรมาสของบริษัทสูงกว่ากำไรรวมของบริษัทเทคโนโลยีชั้นนำ 10 อันดับแรกในช่วงพีกของฟองสบู่ปี 2000 ไปแล้ว

ประการที่สอง พื้นที่ที่มีความเสี่ยงสูงอย่างแท้จริงไม่ใช่กลุ่มผู้นำ AI แต่เป็นกลุ่มหุ้นวัฏจักร (cyclical stocks) ที่ถูกยกย่องให้เป็นกลุ่มที่แตะต้องไม่ได้ด้วยเรื่องราวอย่าง "งบลงทุนที่ไม่จำกัด" และ "ความต้องการ AI ที่เร่งตัวขึ้นอย่างต่อเนื่อง" นี่คือทิศทางที่ควรระมัดระวังเป็นอย่างยิ่งในวงจรนี้ — โดยเราไม่ควรระแวง "อนาคตของ AI" แต่ควรระวัง "เงาของ AI" แทน

จากข้อมูลพื้นฐาน การสนับสนุนด้านกำไรของสินทรัพย์หลักด้าน AI ไม่ใช่ปราสาทในอากาศ ณ ไตรมาสแรกของปี 2026 รายได้ต่อเนื่องรายปี (ARR) ของ OpenAI พุ่งเกิน 2.5 หมื่นล้านดอลลาร์ การเติบโตของ Anthropic ยิ่งน่าตกใจยิ่งกว่า — โดยรายได้ต่อเนื่องรายปีพุ่งขึ้นจากประมาณ 9 พันล้านดอลลาร์ ณ สิ้นปี 2025 สู่ระดับกว่า 4.4 หมื่นล้านดอลลาร์ ณ เดือนพฤษภาคม 2026 (ที่มา: Reuters, Financial Times, TradingKey) โดยนักวิเคราะห์ตลาดคาดการณ์ว่ารายได้ต่อเนื่องรายปี (ARR) ของบริษัทอาจแตะระดับ 8 หมื่นล้านถึง 1 แสนล้านดอลลาร์ภายในสิ้นปี 2026 ขณะที่ค่าย "ผู้สนับสนุน AI" ซึ่งรวมถึง Microsoft, Google, Meta และ Amazon ยังคงรักษาการเติบโตของกำไรในระดับเลขสองหลักตลอด 4 ไตรมาสที่ผ่านมา โดยมีกระแสเงินสดอิสระทำสถิติสูงสุดใหม่อย่างต่อเนื่อง สิ่งเหล่านี้ได้รับการสนับสนุนจากสัญญาการสมัครสมาชิกขององค์กรที่จับต้องได้ บริการคลาวด์คอมพิวเตอร์ และการสร้างรายได้จากโฆษณา แทนที่จะเป็นการประเมินมูลค่าตามแบบปี 1999 ที่สร้างขึ้นจากมาตรวัดลวงตาอย่าง "ราคาต่อการคลิกหนึ่งพันครั้ง" หรือ "เศรษฐกิจแบบดึงดูดสายตา" (eyeball economy)

นอกจากนี้ ยังมีสัญญาณเชิงโครงสร้างที่ตลาดกำลังประเมินต่ำไป — การขยายตัวของความกว้างของตลาด (Breadth expansion). พลังขับเคลื่อนหลักที่ผลักดันดัชนี S&P 500 ในช่วง 12 เดือนที่ผ่านมานั้นกระจุกตัวอยู่ในกลุ่ม Magnificent 7 อย่างมาก อย่างไรก็ตาม ตั้งแต่ไตรมาสแรกของปี 2026 หุ้นขนาดเล็กและหุ้นรายตัวในกลุ่มที่ไม่ใช่ธุรกิจหลักของ AI ก็เริ่มมีส่วนร่วมในการปรับตัวขึ้นครั้งนี้ ในทางตรงกันข้าม จุดสิ้นสุดของยุคดอทคอมในปี 1999 มีลักษณะที่ตรงกันข้าม — คือยิ่งดัชนีพุ่งสูงขึ้น จำนวนบริษัทที่มีส่วนร่วมกลับยิ่งน้อยลง ลักษณะความกว้างของตลาดในปัจจุบันจึงมีความใกล้เคียงกับช่วงปี 1995 ถึง 1996 — และตลาดกระทิงในตอนนั้นยังคงดำเนินต่อไปอีกถึง 4 ปีหลังจากปี 1995

จากการวิเคราะห์ข้างต้น ข้อสรุปเบื้องต้นของบทความนี้คือ: มูลค่าหุ้นสหรัฐฯ ในปัจจุบันนั้นแพง แต่โครงสร้างไม่ใช่ฟองสบู่ ตลาดอยู่ในระดับสูง แต่อาจยังไม่ใช่จุดสูงสุด อย่างไรก็ตาม "การไม่ใช่ฟองสบู่" ไม่ได้หมายความว่า "ไม่มีความเสี่ยง" การกลับตัวของความเชื่อมั่นมักเกิดขึ้นได้ในชั่วพริบตา และไม่ต้องการเหตุผลที่ "สมเหตุสมผล" เสมอไป แต่ต้องการเพียงเหตุผลที่ "สามารถอธิบายได้" เท่านั้น

3. ความเสี่ยงระยะสั้น 4 ประการที่ตลาดประเมินต่ำไปอย่างมาก

ก่อนจะลงรายละเอียดเชิงลึก จำเป็นต้องสร้างความเข้าใจพื้นฐานก่อนว่า: การที่ตลาดจะปรับตัวลงไม่จำเป็นต้องมีเหตุผลที่ "สมเหตุสมผล" เสมอไป ขอเพียงแค่มีเหตุผลที่ "สามารถอธิบายได้" ก็เพียงพอแล้ว นี่คือสาเหตุที่ว่าทำไม แม้ปัจจัยพื้นฐานจะดีขึ้นอย่างต่อเนื่อง แต่การปรับฐานที่ขับเคลื่อนโดยความเชื่อมั่นก็ยังสามารถเกิดขึ้นได้ทุกเมื่อ

ความเสี่ยงที่ 1: การเสนอขายหุ้น IPO อย่างกระจุกตัวของสามยักษ์ใหญ่ด้านเทคโนโลยี ผลกระทบจากการดูดซับสภาพคล่องที่ถูกประเมินต่ำไปอย่างมาก

ความเสี่ยงที่ตลาดประเมินต่ำที่สุดสำหรับช่วงครึ่งหลังของปีในขณะนี้คือ บริษัทยักษ์ใหญ่ด้านเทคโนโลยี 3 แห่ง ได้แก่ OpenAI, Anthropic และ SpaceX ซึ่งมีมูลค่ารวมกันใกล้เคียง 4 ล้านล้านดอลลาร์ กำลังต่อคิวเสนอขายหุ้น IPO อย่างกระจุกตัว .

SpaceX ตั้งเป้ามูลค่าสูงถึง 1.75 ล้านล้านดอลลาร์ โดยมีแผนระดมทุนเกินกว่า 7.5 หมื่นล้านดอลลาร์ ทั้งนี้ แบบแสดงรายการข้อมูล (S-1) ถูกยื่นอย่างลับๆ เมื่อวันที่ 1 เมษายน 2026 ภายใต้รหัสภายใน "Project Apex" โดยมีกำหนดการเดินสายนำเสนอข้อมูล (Roadshow) เริ่มต้นในสัปดาห์ของวันที่ 8 มิถุนายน และคาดว่าหนังสือชี้ชวนจะเปิดเผยต่อสาธารณะภายในสิ้นเดือนพฤษภาคม (ที่มา: Bloomberg, Reuters, CNBC, TechCrunch) หากเข้าจดทะเบียนด้วยมูลค่า 1.75 ล้านล้านดอลลาร์ SpaceX จะกลายเป็นหุ้น IPO ที่ใหญ่ที่สุดในประวัติศาสตร์ของมนุษยชาติ ทำลายสถิติเดิมของ Saudi Aramco ในปี 2019 ที่ 2.94 หมื่นล้านดอลลาร์ลงอย่างสิ้นเชิง และจะมีขนาดใหญ่กว่าเกือบ 3 เท่า OpenAI ตั้งเป้ามูลค่าที่ 1 ล้านล้านดอลลาร์ และมีแผนจะเข้าจดทะเบียนในตลาดหลักทรัพย์ในไตรมาสที่ 4 ของปี 2026 Anthropic ตั้งเป้ามูลค่าประมาณ 9 แสนล้านดอลลาร์ และมีแผนเข้าจดทะเบียนในเดือนตุลาคม 2026 โดยเมื่อรวมทั้ง 3 บริษัทเข้าด้วยกัน จะมีขนาดการระดมทุนที่อาจสูงเกิน 2.4 แสนล้านดอลลาร์ ซึ่งเป็นตัวเลขที่สูงกว่ายอดระดมทุนรวมในตลาด IPO ของสหรัฐฯ ตลอดทั้งปี 2025

นักลงทุนทั่วไปอาจสงสัยว่า: ความสัมพันธ์โดยตรงระหว่างบริษัทที่ทำ IPO เหล่านี้กับหุ้น Nvidia และ Tesla ที่พวกเขาถือครองอยู่นั้นคืออะไร? คำตอบก็คือ ความสัมพันธ์นี้มีความสำคัญอย่างยิ่งยวดซึ่งซ่อนอยู่ใน 2 ระดับด้วยกัน

ระดับที่หนึ่ง: เกมการเงินที่มีผลรวมเป็นศูนย์ของแหล่งเงินทุนสภาพคล่องในตลาดรองมีจำกัด เมื่อบริษัทที่มีมูลค่าหลักล้านล้านดอลลาร์เข้าจดทะเบียนในตลาดหลักทรัพย์ (IPO) ทางเลือกที่พบบ่อยที่สุดสำหรับสถาบันต่างๆ ในการระดมทุนเพื่อจองซื้อหุ้นใหม่คือการขายหุ้นเทคโนโลยีที่ปรับตัวขึ้นมาอย่างมากและมีกำไรสูง นอกจากนี้ ที่สำคัญยิ่งกว่านั้นคือนักลงทุนระยะเริ่มต้นในตลาดแรกต่างแสวงหาการถอนตัวจากการลงทุน (Exit) ขนาดใหญ่ในช่วงเวลาของ IPO ไม่ว่าจะเป็น Microsoft, Khosla Ventures และ a16z ที่อยู่เบื้องหลัง OpenAI หรือกองทุนความมั่งคั่งแห่งชาติยักษ์ใหญ่, Sequoia และ Founders Fund ที่อยู่เบื้องหลัง SpaceX ตลอดจน Google และ Amazon ที่อยู่เบื้องหลัง Anthropic จุดประสงค์ของผู้ถือหุ้นรายแรกๆ เหล่านี้ในการเข้าลงทุนคือการถอนตัวผ่านการ IPO ซึ่งเป็นช่องทางเดียวในการแปลงสินทรัพย์เป็นเงินสดในระดับมหาศาล และหลังจากสิ้นสุดระยะเวลาห้ามขายหุ้น (Lock-up period) ผู้ถือหุ้นรายแรกๆ เหล่านี้จะเดินหน้าลดสัดส่วนการถือหุ้นต่อไป โดยเงินทุนที่จะมารองรับแรงขายในตลาดรองนั้น ท้ายที่สุดแล้วจะต้องมาจากบัญชีเพื่อการเกษียณอายุของนักลงทุนรายย่อยและการปรับสมดุลพอร์ตสินทรัพย์ของสถาบันแรงกดดันจากการขายนี้ไม่ใช่เหตุการณ์ที่เกิดขึ้นเพียงครั้งเดียว แต่จะยังคงดำเนินต่อไปในรูปแบบของปฏิกิริยาลูกโซ่เป็นเวลา 12 ถึง 24 เดือน

ระดับที่สองเกี่ยวข้องกับกฎเกณฑ์ใหม่ที่สำคัญซึ่งเริ่มใช้เมื่อวันที่ 1 พฤษภาคม 2026 แต่นักลงทุนรายย่อยส่วนใหญ่ยังไม่ทราบ— —กฎใหม่ "Fast Entry" ของ Nasdaq. ภายใต้กฎใหม่นี้ หุ้น IPO ขนาดใหญ่ที่มีคุณสมบัติครบถ้วนสามารถข้ามระยะเวลารอคอยเดิมหนึ่งปี และถูกนำเข้าคำนวณในดัชนี Nasdaq 100 ได้โดยตรงภายในเวลาเพียง 15 วันทำการหลังเข้าจดทะเบียน หรือประมาณสามสัปดาห์เท่านั้น ทั้งนี้ ขนาดของแรงขายที่ถูกบังคับซึ่งซ่อนอยู่เบื้องหลังกฎเกณฑ์นี้มีความรุนแรงอย่างยิ่ง:กองทุน Passive ทุกกองทุนที่อ้างอิงดัชนี Nasdaq 100 รวมถึง ETF อย่าง QQQ, QLD และ TQQQ ซึ่งมีสินทรัพย์ภายใต้การบริหารรวมกันหลายแสนล้านดอลลาร์ จะถูกบังคับให้ซื้อหุ้นที่เพิ่งจดทะเบียนใหม่เหล่านี้ภายในสามสัปดาห์ และเพื่อสร้างพื้นที่สำหรับตำแหน่งเหล่านี้ กองทุนจำเป็นต้องขายหุ้นเดิมที่เป็นส่วนประกอบของดัชนีออกตามสัดส่วน. นี่ไม่ใช่การคาดการณ์ แต่เป็นการดึงสภาพคล่องออกอย่างเป็นระบบในรูปแบบ Passive และเกิดขึ้นตามระเบียบของสถาบัน

เมื่อพิจารณาจากมุมมองทางประวัติศาสตร์ เมื่อครั้งที่ Alibaba เข้าจดทะเบียนในปี 2014 และระดมทุนได้ 2.5 หมื่นล้านดอลลาร์ ดัชนี Nasdaq ปรับตัวลดลงเกือบ 3% ในสัปดาห์นั้น สิ่งที่เรากำลังหารือกันในวันนี้มีขนาดใหญ่กว่า Alibaba ในตอนนั้นมากกว่าสิบเท่า โดยมียักษ์ใหญ่สามรายจ่อเปิดตัวในครึ่งหลังของปี เมื่อ "พญาคชสาร" เหล่านี้เริ่มขยับตัวพร้อมกัน "สัตว์ตัวน้อย" ที่อยู่ใกล้เคียงย่อมถูกเหยียบย่ำอย่างหลีกเลี่ยงไม่ได้ นี่คือตรรกะหลักว่าทำไมการปรับเปลี่ยนกลยุทธ์ในเชิงรุกจึงเป็นสิ่งที่ควรพิจารณาอย่างจริงจังในระยะนี้

ความเสี่ยงที่สอง: แรงขับเคลื่อนจากทั้งความยืดหยุ่นของผู้บริโภคและผลกระทบจากความมั่งคั่ง ทำให้ความเสี่ยงของเงินเฟ้อรอบสองกำลังถูกตลาดมองข้าม

ความเสี่ยงประการที่สองคือความเป็นไปได้ที่เงินเฟ้อจะดีดตัวขึ้นอย่างไม่คาดคิดในครึ่งหลังของปี 2026 แม้ความเห็นส่วนใหญ่ในตลาดจะมองว่าเงินเฟ้อเป็นเรื่องเก่าจากปี 2022 แต่หากวิเคราะห์ข้อมูลล่าสุดแยกย่อยทีละส่วน ตรรกะของการกลับมาของเงินเฟ้อนั้นมีความชัดเจนอย่างยิ่ง

ในรายงานผลประกอบการไตรมาส 1 ปี 2026 ของ JPMorgan ทาง CEO Jamie Dimon ได้ออกคำเตือนที่สำคัญว่า การใช้จ่ายของผู้บริโภคและกิจกรรมของธุรกิจขนาดเล็กยังคงแข็งแกร่ง โดยการบริโภคเติบโต "เร็วกว่าช่วงเดียวกันของปีที่แล้ว" . แม้ว่าราคาน้ำมันดิบ Brent จะทะลุ 110 ดอลลาร์ต่อบาร์เรลไปแล้ว แต่การใช้จ่ายผ่านบัตรเครดิตและการใช้จ่ายค้าปลีกยังไม่มีสัญญาณการชะลอตัว โดยคำอธิบายของ JPMorgan คือ:การใช้จ่ายด้านพลังงานคิดเป็นเพียง 3% ของงบประมาณผู้บริโภคในสหรัฐฯ โดยเฉลี่ย, ดังนั้น แม้ราคาน้ำมันจะเพิ่มขึ้นเป็นสองเท่า ก็ยังไม่เพียงพอที่จะกดดันการบริโภคโดยรวมได้อย่างมีนัยสำคัญ

แต่ประเด็นนี้คือหัวใจสำคัญของปัญหาข้อเท็จจริงที่ว่าราคาน้ำมันไม่สามารถบดขยี้การบริโภคได้ หมายความว่าอุปสงค์ปลายทางจะไม่ชะลอตัวลงเองโดยอัตโนมัติ และเมื่ออุปสงค์ไม่ชะลอตัว ต้นทุนต้นน้ำที่สูงขึ้นจึงสามารถส่งผ่านไปยังระบบราคาสินค้าปลายน้ำได้ผ่านการปรับขึ้นราคาของบริษัทต่างๆ ทั้งด้านการขนส่ง การผลิต วัตถุดิบ และสินค้าเกษตร ซึ่งจะได้รับผลกระทบทั้งหมดแรงขับเคลื่อนระยะยาวที่ละเอียดอ่อนกว่าคือ "

ผลกระทบจากความมั่งคั่ง" ในช่วง 24 เดือนที่ผ่านมา ดัชนี S&P 500 พุ่งขึ้นเกือบ 50% ซึ่งส่งผลกระตุ้นการบริโภคของกลุ่มผู้มั่งคั่งอย่างมีนัยสำคัญกลุ่มผู้ที่มีรายได้สูงสุด 20% แรกในสหรัฐฯ คิดเป็นสัดส่วนมากกว่า 40% ของการใช้จ่ายเพื่อการบริโภคทั้งหมดในประเทศ. เมื่อผู้มั่งคั่งรู้สึกว่ามูลค่าสินทรัพย์บนกระดาษของตนเพิ่มขึ้นอย่างต่อเนื่อง ความเต็มใจที่จะใช้จ่ายในการบริโภคสินค้าฟุ่มเฟือย เช่น การรับประทานอาหารนอกบ้าน การเดินทาง และสินค้าหรูหรา ก็จะเพิ่มขึ้นอย่างมาก ซึ่งส่วนนี้เป็นส่วนที่มีความหนืดที่สุดของดัชนีราคาผู้บริโภค (CPI) ภาคบริการการรวมตัวกันของปัจจัยเหล่านี้สร้าง "วงจรที่เลวร้าย" ซึ่งทำให้ CPI พื้นฐานปรับตัวลงได้ยาก หาก CPI ในเดือนใดเดือนหนึ่งพุ่งขึ้นเหนือความคาดหมายของตลาดจาก 2.8% ไปอยู่ที่ระดับ 3.3% ความคาดหวังทั้งหมดของตลาดเกี่ยวกับการลดดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) ในช่วงครึ่งหลังของปีจะพังทลายลงทันที ตรรกะส่วนใหญ่ที่สนับสนุนมูลค่าหุ้นที่สูงในปัจจุบันถูกสร้างขึ้นบนสมมติฐานที่ว่า "เฟดจะลดดอกเบี้ยอีกสองครั้งในปีนี้" เมื่อสมมติฐานนี้ถูกทำลาย หุ้นกลุ่มเติบโตที่มีมูลค่าสูงทั้งหมดจะถูกประเมินราคาใหม่พร้อมกัน

สัญญาณแรกอาจปรากฏขึ้นเร็วที่สุดในช่วงเดือนกรกฎาคมหรือสิงหาคม 2026—ซึ่งอาจเป็นตัวเลข CPI ที่สูงกว่าคาด หรือการที่เจ้าหน้าที่เฟดเริ่มมีท่าทีสายเหยี่ยว (Hawkish) ซึ่งทั้งสองปัจจัยเพียงพอที่จะกระตุ้นให้เกิดการพลิกกลับของบรรยากาศการลงทุนความเสี่ยงที่สาม: การเปลี่ยนแปลงผู้นำเฟดและความเสี่ยงด้านความเป็นอิสระ

ความเสี่ยงประการที่สามกำลังเกิดขึ้นในเดือนนี้

วาระของ Jerome Powell ในตำแหน่งประธานเฟดจะสิ้นสุดลงอย่างเป็นทางการในวันที่ 15 พฤษภาคม 2026 โดยประธานคนใหม่ Kevin Warsh ได้รับการเห็นชอบจากคณะกรรมาธิการการธนาคารของวุฒิสภาด้วยคะแนนเสียง 13 ต่อ 11 เมื่อวันที่ 29 เมษายน และกำลังจะเข้าสู่การลงคะแนนเสียงของวุฒิสภาเต็มคณะเพื่อเข้ารับตำแหน่ง. ในเบื้องต้นดูเหมือนจะเป็นการเปลี่ยนแปลงบุคลากรตามปกติ แต่สิ่งนี้ส่งผลกระทบต่อรากฐานเชิงสถาบันที่สำคัญที่สุดอย่างหนึ่งของตลาดการเงินโลกในช่วง 40 ปีที่ผ่านมา—ความเป็นอิสระของธนาคารกลางสหรัฐ .ความกังวลที่ใหญ่ที่สุดของตลาดในขณะนี้ไม่ใช่ว่าใครคือประธานคนใหม่ แต่เป็นคำถามที่ว่าประธานคนใหม่จะเบี่ยงเบนไปจากกรอบนโยบายการเงินแบบดั้งเดิมที่ยึดตามข้อมูลภายใต้แรงกดดันทางการเมือง และกลายเป็น "กระบอกเสียงของรัฐบาล" หรือไม่ เมื่อตลาดเกิดความเชื่อเช่นนั้น แม้ว่าข้อมูลเศรษฐกิจจะไม่แย่ลงในระยะสั้น ค่าเงินดอลลาร์สหรัฐ พันธบัตรรัฐบาล และสินทรัพย์เสี่ยงทั้งหมดจะถูกบังคับให้ประเมินราคาใหม่ โดยตลาดจะเรียกร้องค่าชดเชยความเสี่ยง (Risk Premium) ที่สูงขึ้น ซึ่งจะส่งผลโดยตรงต่อการลดลงของมูลค่าหุ้น ตลาดอาจเริ่มรับรู้ความเสี่ยงนี้อย่างจริงจังในช่วงเดือนมิถุนายนถึงกรกฎาคม หลังจากแถลงนโยบายครั้งแรก การประชุม FOMC ครั้งแรก หรือการแถลงต่อสภาคองเกรสของประธานคนใหม่

ความเสี่ยงที่สี่: ความไม่แน่นอนของนโยบายจากการเลือกตั้งกลางเทอม

ความเสี่ยงประการที่สี่คือการเลือกตั้งกลางเทอมในเดือนพฤศจิกายน 2026 สำหรับตลาดแล้ว "การไม่รู้ว่าใครจะชนะ" คือความเสี่ยงที่ยิ่งใหญ่ที่สุด

ช่วงเดือนสิงหาคมถึงตุลาคมมักจะเป็นช่วงเวลาที่ตลาดมีความผันผวนสูงสุดในปีที่มีการเลือกตั้ง—โดยค่าเฉลี่ยทางประวัติศาสตร์ของดัชนี VIX ในช่วงเวลานี้จะสูงกว่าช่วงเดียวกันของปีที่ไม่มีการเลือกตั้งอย่างมีนัยสำคัญ ความแปลกประหลาดของความเสี่ยงจากการเลือกตั้งกลางเทอมคือ มันทำหน้าที่เหมือนเป็นตัวเร่งปฏิกิริยาทางอารมณ์, มากกว่าที่จะเป็นผลกระทบทางพื้นฐานที่จับต้องได้ บทบาทที่แท้จริงของมันคือการให้เหตุผลที่ "สมเหตุสมผล" สำหรับการปรับตัวลงในจังหวะวิกฤตของตลาดที่กำลังตึงเครียดจากการสูญเสียสภาพคล่องของ IPO, เงินเฟ้อที่ฟื้นตัว และการเปลี่ยนแปลงผู้นำเฟด4. กรอบการตอบสนอง: สามหลักการปฏิบัติจริง

เมื่อพิจารณาว่าสถานการณ์ปัจจุบันยังไม่ใช่ภาวะฟองสบู่ แต่มีความเสี่ยงระยะสั้นสี่ประการรออยู่ นักลงทุนควรดำเนินการอย่างไร? ต่อไปนี้คือหลักการปฏิบัติสามประการเพื่อใช้เป็นแนวทางอ้างอิง:

ตั้งรับ เฝ้ารอ และปรับเปลี่ยน .ประการแรก การขายทำกำไรไม่เหมือนกับการล้างพอร์ต

กับดักทางความคิดที่พบบ่อยที่สุดสำหรับนักลงทุนมือใหม่คือการตัดสินใจแบบสุดโต่งระหว่าง "ทุ่มหมดตัว" หรือ "ออกจากตลาดทั้งหมด" ซึ่งเปรียบเสมือนการรับประทานบุฟเฟต์ที่คุณจะเลือกกินจนจุกหรือเดินออกไปทั้งที่ยังหิวเพื่อลดน้ำหนัก ซึ่งไม่ใช่ทางเลือกที่เหมาะสมที่สุด วิธีที่ถูกต้องคือการตักอาหารที่มีค่าที่สุดลงท้องก่อน หากยังต้องการทานต่อก็สามารถกลับมาที่โต๊ะได้เสมอ ในแง่ของการปฏิบัติ หมายถึงการลดสัดส่วนการถือครองหุ้นที่อยู่ในกระแสร้อนแรงที่สุดในช่วงที่ราคาสูงสุด ขณะเดียวกันก็ยังคงรักษาพอร์ตหลักไว้เพื่อรอรับประโยชน์จากกระแส AI ในระยะยาว เรื่องราวของ AI ยังคงอยู่ แต่ไม่ควรมองข้ามความคุ้มค่าในระยะสั้นที่หายไป กฎการลงทุนข้อหนึ่งที่ควรจดจำคือ: "เงินที่ยังไม่อยู่ในกระเป๋า ก็เป็นเพียงแค่ตัวเลขที่กะพริบอยู่ในบัญชี ไม่ใช่สินทรัพย์ที่แท้จริง" .ประการที่สอง ห้ามไล่ซื้อที่จุดสูงสุดในระดับราคาปัจจุบันโดยเด็ดขาด

สำหรับนักลงทุนที่ยังไม่ได้เข้าตลาดในช่วงหกเดือนที่ผ่านมา และเฝ้าดูโมดูลออปติคัลพุ่งขึ้น 200%, ชิปพุ่งขึ้น 150% และหุ้นกลุ่มหน่วยความจำพุ่งขึ้นถึง 700% สิ่งที่สำคัญที่สุดในตอนนี้คือการรักษาความเยือกเย็น ตลาดหุ้นสหรัฐฯ ไม่เคยขาดแคลนโอกาส แต่สิ่งที่ขาดแคลนที่สุดคือระเบียบวินัยในการรอคอยอย่างอดทนท่ามกลางความบ้าคลั่ง การดิ้นรนเพื่อกำไรเพียง 5% ที่จุดสูงสุดขณะที่ต้องแบกรับความเสี่ยงจากการปรับตัวลดลงถึง 30% นั้นเป็นอัตราผลตอบแทนต่อความเสี่ยงที่ไม่คุ้มค่าอย่างชัดเจนตราบใดที่คุณมีความอดทนเพียงพอตลาดมีแนวโน้มที่จะเสนอจุดเข้าซื้อรอบที่สองที่คุ้มค่ากว่าในช่วงความผันผวนของฤดูร้อนและฤดูใบไม้ร่วงปี 2026 .

ประการที่สาม คือการเปิดโอกาสให้เงินทุนแสวงหาโอกาสใหม่ๆ ผ่านการสลับกลุ่มอุตสาหกรรม (sector rotation)เงินสดจากการขายทำกำไรไม่ควรถูกปล่อยทิ้งไว้เฉยๆ ในบัญชี ความจริงอันเป็นนิรันดร์ของตลาดคือ " การสลับกลุ่มอุตสาหกรรม" — กลุ่มที่ร้อนแรงในวันนี้อาจซบเซาในวันพรุ่งนี้ ส่วนมุมที่ถูกมองข้ามในวันนี้มักจะซ่อนเซอร์ไพรส์ของวันพรุ่งนี้ไว้ ผลตอบแทนส่วนเกิน (alpha) ในระยะยาวที่แท้จริงมักมาจากการเข้าซื้อที่จุดต่ำสุด มากกว่าการไล่ราคาที่จุดสูงสุด

5. กลุ่มธุรกิจที่ถูกลงโทษอย่างไม่เป็นธรรมจากความตื่นตระหนกของตลาด: หุ้นซอฟต์แวร์ระดับแอปพลิเคชัน (Application-layer software stocks)

ทิศทางที่ควรค่าแก่การมุ่งเน้นและศึกษาวิจัยในขณะนี้ คือกลุ่มที่ได้รับผลกระทบโดยตรงจากกระแสหลักเรื่อง " SaaSpocalypse (ทฤษฎีวันสิ้นโลกของ SaaS)" ซึ่งก็คือหุ้นซอฟต์แวร์ระดับแอปพลิเคชันนั่นเอง

ข้อมูลบ่งชี้ว่าความรุนแรงของการสลับกลุ่มอุตสาหกรรมในครั้งนี้เกิดขึ้นได้ยากมากในช่วงทศวรรษที่ผ่านมา กองทุน ETF กลุ่มซอฟต์แวร์ (สัญลักษณ์: IGV) ปรับตัวลดลงสะสมประมาณ 30% นับตั้งแต่ทำจุดสูงสุดในเดือนกันยายน 2025 ขณะที่กองทุน ETF กลุ่มเซมิคอนดักเตอร์ (สัญลักษณ์: SMH) ปรับตัวเพิ่มขึ้นประมาณ 30% ส่วนต่างที่กว้างถึง 60 จุดเปอร์เซ็นต์ระหว่างทั้งสองกลุ่มถือเป็นเรื่องที่เกิดขึ้นได้ยากยิ่งในประวัติศาสตร์ตลาดหุ้นสหรัฐฯ ในรอบ 10 ปีที่ผ่านมา .

ชนวนเหตุของความเชื่อมั่นที่รุนแรงนี้คือการเปิดตัวผลิตภัณฑ์เวิร์กโฟลว์ AI อเนกประสงค์ เช่น Claude Cowork ของ Anthropic และ Frontier Agent ของ OpenAI ปฏิกิริยาแรกของตลาดคือ เมื่อ AI Agent สามารถทำงานในกระบวนการตั้งแต่ต้นจนจบ (end-to-end) ได้ มูลค่าของบริษัท SaaS แบบดั้งเดิมก็จะถูกทำลายลงอย่างสิ้นเชิง อย่างไรก็ตาม ข้อสรุปนี้มีทั้งส่วนที่ถูกและผิดอย่างละครึ่ง ส่วนที่ถูกต้อง: คือ SaaS ที่มีฟังก์ชันเดียวหรือเป็นเพียงเครื่องมืออรรถประโยชน์ทั่วไป กำลังเผชิญกับแรงกดดันมหาศาลในการอยู่รอด ส่วนที่ผิด: คือแพลตฟอร์ม SaaS ขนาดใหญ่ที่มีสินทรัพย์ข้อมูลลูกค้าเชิงลึก มีการผนวกเข้ากับเวิร์กโฟลว์ขององค์กรอย่างแนบแน่น และมีเกราะป้องกันด้านการปฏิบัติตามกฎระเบียบและความปลอดภัย จะกลับมามีมูลค่าสูงขึ้นจากการสนับสนุนของ AI เนื่องจากทำหน้าที่เป็นชั้นสื่อกลางที่ขาดไม่ได้ระหว่าง AI Agent และข้อมูลธุรกิจขององค์กรในโลกความเป็นจริง

รายชื่อหลักทรัพย์ตัวอย่างต่อไปนี้มีไว้เพื่อประกอบการอธิบายตรรกะเท่านั้น และไม่ถือเป็นคำแนะนำในการซื้อ:

Salesforce(NYSE: CRM) — ราคาหุ้นลดลงประมาณ 30% ในช่วง 12 เดือนที่ผ่านมา แม้ตลาดจะกังวลว่า AI จะเข้ามาแทนที่ซอฟต์แวร์ CRM แต่รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2026 กลับแสดงให้เห็นว่ารายได้เติบโตขึ้น 12% เมื่อเทียบรายปี และผลิตภัณฑ์ AI หลักอย่างAgentforce มีรายได้แบบคำนวณเป็นรายปี (annualized revenue) ทะลุ 800 ล้านดอลลาร์ คิดเป็นอัตราการเติบโต 169% เมื่อเทียบรายปี. สิ่งนี้พิสูจน์ให้เห็นว่าสินทรัพย์ข้อมูลลูกค้าและการผสานรวมเวิร์กโฟลว์เป็นเกราะป้องกันที่ไม่สามารถเอาชนะได้ในยุค AI

Adobe(NASDAQ: ADBE) — อัตราส่วน P/E ล่วงหน้าในปัจจุบันอยู่ที่ประมาณ 12 เท่า เมื่อเทียบกับค่าเฉลี่ยห้าปีที่ 30 เท่า ซึ่งถือว่ามูลค่าถูกลดระดับลงอย่างมาก ความตื่นตระหนกของตลาดเกิดจากการผงาดขึ้นของเครื่องมือ generative AI เช่น Sora ของ OpenAI และ Midjourney แต่ลูกค้าองค์กรไม่ได้ยกเลิกบริการเป็นจำนวนมาก หากโมเดลภาษาขนาดใหญ่ (LLM) กลายเป็นอินเทอร์เฟซหลักสำหรับการทำงานของคอมพิวเตอร์ในอนาคต คาดว่าซอฟต์แวร์สร้างสรรค์ของ Adobe จะถูกเรียกใช้งานบ่อยขึ้น โดยวิวัฒนาการจากเครื่องมือที่ใช้แรงงานคนไปสู่โครงสร้างพื้นฐานพื้นฐานสำหรับ LLM ในการสร้างเนื้อหาที่ได้มาตรฐานระดับมืออาชีพและถูกต้องตามกฎระเบียบ

ServiceNow(NYSE: NOW) — อัตราส่วน P/E ลดลงจาก 67 เท่าเหลือ 28 เท่า ซึ่งเป็นการลดลงของมูลค่าเกือบ 60% อย่างไรก็ตาม ความต้องการที่แข็งแกร่งขององค์กรสำหรับระบบอัตโนมัติในกระบวนการทำงานกลับเร่งตัวขึ้นเนื่องจากการนำ AI มาใช้ — ผลประกอบการล่าสุดของ ServiceNow แสดงให้เห็นว่ารายได้จากค่าสมาชิกยังคงเติบโตมากกว่า 20% เมื่อเทียบรายปี, โดยไม่มีสัญญาณว่าจะถูกแทนที่ด้วย AI

Atlassian(NASDAQ: TEAM) — ลดลงเกือบ 60% ตั้งแต่ต้นปีจนถึงปัจจุบัน โดยได้รับผลกระทบอย่างหนักจากกระแสข่าวที่ว่า "โมเดลการกำหนดราคาตามจำนวนผู้ใช้ (seat-based pricing) จะถูกทำลายโดย AI" อย่างไรก็ตามรายงานผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 ที่เผยแพร่เมื่อวันที่ 30 เมษายน 2026 ได้หักล้างกระแสข่าวดังกล่าวโดยตรง: รายได้รวมเติบโต 32% เมื่อเทียบรายปีเป็น 1.8 พันล้านดอลลาร์ รายได้จากคลาวด์เร่งตัวขึ้นเป็น +29% (แตะ 1.13 พันล้านดอลลาร์) และภาระผูกพันในการปฏิบัติงานที่เหลืออยู่ (RPO) เพิ่มขึ้น 37% เมื่อเทียบรายปีเป็น 4 พันล้านดอลลาร์ อัตราการรักษารายได้สุทธิ (Net Revenue Retention) ยังคงสูงกว่า 120% และเพิ่มขึ้นต่อเนื่องหลายไตรมาส— ซึ่งเป็นมาตรฐานระดับทองในการวัดความแข็งแกร่งของลูกค้า SaaS บ่งชี้ว่าลูกค้าเดิมยังคงเพิ่มการใช้จ่าย (ที่มา: Atlassian Q3 FY2026 8-K, SEC)

ที่น่าสังเกตที่สุดคือ ในขณะที่นักลงทุนรายย่อยยังคงตื่นตระหนกและขายหุ้นซอฟต์แวร์ความเชื่อมั่นของวอลล์สตรีทได้เปลี่ยนไปอย่างเงียบๆ. หัวหน้าฝ่ายวิจัยจาก JPMorgan, Goldman Sachs และ Morgan Stanley ต่างออกมากล่าวต่อสาธารณะในช่วงฤดูกาลรายงานผลประกอบการไตรมาส 1 ปี 2026 ว่าการเทขายหุ้นซอฟต์แวร์ในปัจจุบันนั้นรุนแรงเกินไป แม้แต่ Jensen Huang ผู้ก่อตั้ง Nvidia ก็ระบุชัดเจนต่อสาธารณะว่าข้อโต้แย้งที่ว่า "AI จะเข้ามาแทนที่ซอฟต์แวร์โดยสิ้นเชิง" นั้นไม่สมเหตุสมผล อย่างไรก็ตาม มุมมองเหล่านี้ยังไม่สะท้อนในราคาหุ้นอย่างเต็มที่ ซึ่งนั่นคือคำจำกัดความของ "โอกาส"

ข้อความหลักคือ: เมื่อทุกคนต่างเร่งรีบไล่ตามหุ้นที่ร้อนแรงซึ่งได้สะท้อนการเติบโตในอนาคตไปหมดแล้ว ผลตอบแทนส่วนเกิน (alpha) ที่แท้จริงมักจะซ่อนอยู่ในมุมที่ถูกลงโทษอย่างไม่เป็นธรรมจากความตื่นตระหนก. อย่างไรก็ตาม ต้องย้ำอีกครั้งว่าข้อมูลข้างต้นมีวัตถุประสงค์เพื่อการวิจัยเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน

6. บทสรุป

กฎเหล็กที่เป็นนิรันดร์ของตลาดคือ: ไม่มีสินทรัพย์ใดที่สามารถปรับตัวขึ้นเป็นเส้นตรงในมุม 90 องศาได้ตลอดไป. ความคลั่งไคล้เช่นนี้มักเป็นผลมาจากเสียงสะท้อนระหว่างปัจจัยพื้นฐานและความเชื่อมั่น — ปัจจัยพื้นฐานอาจยังคงอยู่ แต่ความเชื่อมั่นจะพลิกผันอย่างหลีกเลี่ยงไม่ได้ หากมีสัญญาณปรากฏขึ้น เช่น การแยกตัวอย่างชัดเจนระหว่างการเติบโตของค่าใช้จ่ายฝ่ายทุนและการเติบโตของรายได้ของบริษัทเทคโนโลยีขนาดใหญ่ (Big Tech) การขยายตัวอย่างมีนัยสำคัญของส่วนต่างอัตราดอกเบี้ยหุ้นกู้ (credit spreads) หรืออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีทะลุ 5.5% การประเมินในปัจจุบันในบทความนี้จะเปลี่ยนไป และการรับมือที่เหมาะสมจะเปลี่ยนเป็นการตั้งรับอย่างเต็มตัว บทความนี้มีวัตถุประสงค์เพื่อแบ่งปันตรรกะการวิเคราะห์และกระบวนการคิดเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน — นักลงทุนทุกคนต้องรับผิดชอบต่อเงินทุนของตนเอง ไม่ควรลอกเลียนแบบสินทรัพย์และมุมมองที่กล่าวถึงในที่นี้โดยตรง อำนาจในการตัดสินใจขั้นสุดท้ายเป็นของนักลงทุนเสมอ .

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ