วิกฤต Blue Owl: หนี้ภาคเอกชนสหรัฐฯ เผชิญความเสี่ยงซ้ำรอยวิกฤตซับไพรม์?

พอดแคสต์ AI

ตลาดสินเชื่อภาคเอกชนมูลค่า 1.8 ล้านล้านดอลลาร์เผชิญวิกฤตสภาพคล่องและการประเมินมูลค่า หลัง Blue Owl Capital จำกัดการไถ่ถอนกองทุน ส่งผลให้หุ้นร่วง 15% นักวิเคราะห์มองว่าเป็นการขายสินทรัพย์เร่งด่วนเพื่อรับมือการแห่ถอน การล้มละลายของบริษัทหลายแห่งและการกู้ยืมที่หละหลวมของธนาคารกระแสหลักยิ่งเพิ่มความกังวลต่อความเสี่ยงที่อาจลุกลามสู่ระบบการเงิน เหตุการณ์นี้อาจเป็นสัญญาณเตือนถึงปัญหาที่ฝังรากลึกในอุตสาหกรรมสินเชื่อภาคเอกชน

TradingKey - ตลาดสินเชื่อภาคเอกชนทั่วโลกที่มีมูลค่า 1.8 ล้านล้านดอลลาร์ กำลังเผชิญกับการทดสอบครั้งสำคัญที่สุดเท่าที่เคยมีมา การล้มละลาย การกล่าวหาว่าฉ้อโกง และการระงับการไถ่ถอนกองทุนที่เกิดขึ้นเมื่อเร็วๆ นี้ ได้เผยให้เห็นถึงความเปราะบางของตลาดแห่งนี้ ซึ่งเติบโตอย่างรวดเร็วภายใต้สภาวะอัตราดอกเบี้ยต่ำและสภาพคล่องที่ล้นหลามหลังวิกฤตการณ์ทางการเงินในปี 2008

เมื่อสัปดาห์ที่แล้ว Blue Owl Capital (OWL) ได้ประกาศข้อจำกัดการไถ่ถอนอย่างถาวรสำหรับกองทุน OBDC II และมีแผนจะขายสินทรัพย์เป็นงวดเพื่อคืนเงินสดให้แก่นักลงทุนเป็นรายไตรมาส การเปลี่ยนแปลงนี้หมายความว่านักลงทุนจะไม่สามารถเลือกช่วงเวลาการไถ่ถอนได้ด้วยตนเองอีกต่อไป และเป็นการยกเลิกข้อตกลงเดิมที่อนุญาตให้ถอนเงินสดได้ 5% ของเงินสดในกองทุนในทุกไตรมาส

แถลงการณ์ของบริษัทระบุว่า กองทุน OBDC II จะขายเงินกู้มูลค่า 1.4 พันล้านดอลลาร์ในราคา 99.7% ของราคาพาร์ โดยส่วนใหญ่ขายให้แก่กองทุนบำเหน็จบำนาญของรัฐในอเมริกาเหนือ 4 แห่งและกลุ่มนักลงทุนในภาคธุรกิจประกันภัย ทั้งนี้ 97% ของสินทรัพย์ที่ขายเป็นหนี้ที่มีสิทธิบุริมสิทธิและมีหลักประกัน ซึ่งครอบคลุมบริษัท 128 แห่งใน 27 อุตสาหกรรม โดยกลุ่มซอฟต์แวร์อินเทอร์เน็ตและบริการมีสัดส่วนสูงสุด

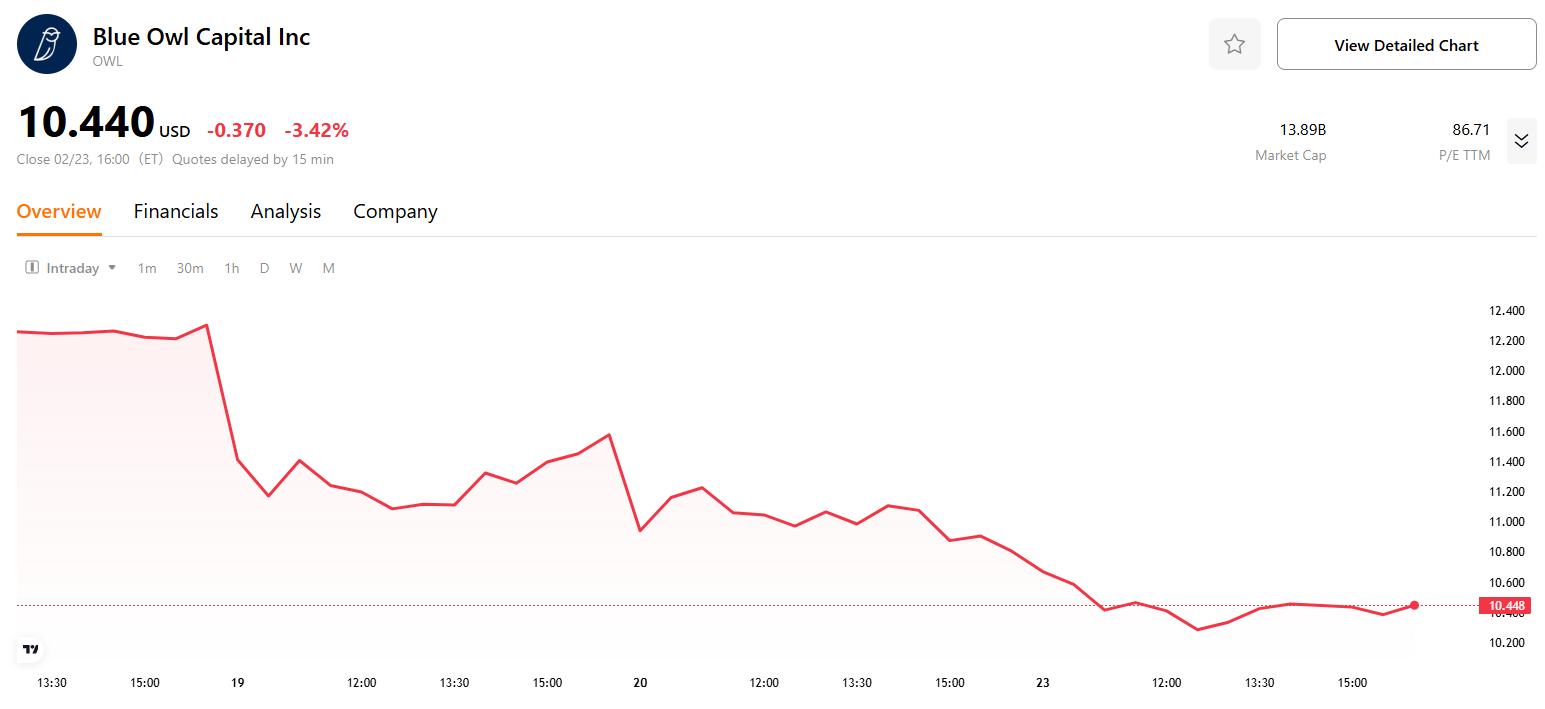

อย่างไรก็ตาม ข่าวดังกล่าวส่งผลให้หุ้นของ Blue Owl ร่วงลงอย่างหนักติดต่อกันหลายวัน โดยปรับตัวลดลงรวมกว่า 15% ในช่วง 5 วันที่ผ่านมา แม้ว่าผู้บริหารระดับสูงจะย้ำว่าสินทรัพย์ดังกล่าวถูกขายในราคาที่ใกล้เคียงกับมูลค่าตามบัญชี แต่บรรดานักวิเคราะห์บางส่วนมองว่าความเคลื่อนไหวนี้เป็น "การบังคับขายสินทรัพย์เพื่อระดมเงินสดอย่างเร่งด่วน" (emergency liquidation) เพื่อรับมือกับการแห่ไถ่ถอนคืน

ความท้าทายด้านการประเมินมูลค่าและสภาพคล่อง

ปัญหาของ Blue Owl เริ่มต้นมาจากการประเมินมูลค่า โดยนักลงทุนมีความกังวลว่ามูลค่าที่แท้จริงของเงินกู้ในกองทุน OBDC II อาจต่ำกว่ามูลค่าตามบัญชี โดยเฉพาะอย่างยิ่งเมื่อเงินกู้ส่วนใหญ่ถูกปล่อยให้แก่บริษัทซอฟต์แวร์ นอกจากนี้ กองทุนอื่นที่มีพอร์ตการลงทุนคล้ายคลึงกันยังมีการซื้อขายในราคาที่ต่ำกว่ามูลค่าสินทรัพย์สุทธิ (NAV) อย่างมาก ซึ่งบ่งชี้ถึงความกังขาของตลาดในวงกว้างต่อมูลค่าของสินทรัพย์เหล่านี้

ประเด็นด้านการประเมินมูลค่าได้นำไปสู่รู้วิกฤตสภาพคล่องในเวลาต่อมา เพื่อสกัดกั้นการไหลออกของเงินทุน Blue Owl ได้พยายามควบรวมกองทุน OBDC II เข้ากับกองทุนประเภทเดียวกันที่จดทะเบียนในตลาดหลักทรัพย์ แต่แผนดังกล่าวต้องถูกยกเลิกไปเนื่องจากเกิดความไม่พอใจ เนื่องจากนักลงทุนต้องยอมรับการด้อยค่าของสินทรัพย์ที่เกิดขึ้นจริงเพื่อแลกกับสิทธิในการขายหุ้น

เมื่อต้องเผชิญกับความท้าทายสองด้านทั้งเรื่องการประเมินมูลค่าและสภาพคล่อง Blue Owl จึงตัดสินใจขายเงินกู้บางส่วนให้แก่ผู้จัดการสินทรัพย์รายอื่นในราคาที่ใกล้เคียงกับราคาพาร์ เพื่อพยายามพิสูจน์มูลค่าของเงินกู้ดังกล่าว อย่างไรก็ตาม ธุรกรรมนี้ไม่สามารถขจัดความกังขาของตลาดได้ทั้งหมด เนื่องจากหนึ่งในผู้ซื้อคือบริษัทย่อยในกลุ่มประกันภัยของตนเอง ซึ่งก่อให้เกิดความกังวลเกี่ยวกับความโปร่งใสและเป็นธรรมของข้อตกลง

ในขณะเดียวกัน Saba Capital Management ซึ่งเป็นนักลงทุนประเภทเคลื่อนไหวเพื่อการเปลี่ยนแปลง (activist investor) กำลังเข้าซื้อหุ้นของกองทุน Blue Owl ในราคาที่ลดลงอย่างมาก ซึ่งสะท้อนให้เห็นถึงความสงสัยของตลาดที่ยังมีอยู่ต่อคุณภาพของสินทรัพย์

การเผชิญกับความเสี่ยง

ในช่วงไม่กี่ปีที่ผ่านมา สัญญาณเตือนเริ่มปรากฏขึ้นบ่อยครั้งในตลาดสินเชื่อภาคเอกชน ซึ่งเน้นย้ำให้เห็นถึงความเสี่ยงแฝงที่สำคัญภายในอุตสาหกรรม

ในเดือนกันยายน 2025 ความกังวลเกี่ยวกับการปล่อยกู้ให้แก่ผู้กู้ที่มีหนี้สินล้นพ้นตัวได้ทวีความรุนแรงขึ้น หลังจากการล้มละลายติดต่อกันของ First Brands ผู้ผลิตชิ้นส่วนยานยนต์ และ Tricolor Holdings ผู้ให้กู้ซับไพรม์

การล่มสลายของบริษัทเหล่านี้ได้เพิ่มความกังวลเกี่ยวกับความเสี่ยงที่อาจลุกลามในตลาดสินเชื่อภาคเอกชนและตลาดเงินกู้ที่มีความเสี่ยงสูง (leveraged loan) เนื่องจากธนาคารหลายแห่ง รวมถึง UBS O'Connor และ Jefferies Financial Group ได้ปล่อยกู้เป็นจำนวนเงินหลายร้อยล้านดอลลาร์ก่อนที่บริษัทเหล่านี้จะล้มละลาย

JPMorgan Chase (JPM) โดยนายเจมี่ ไดมอน ซีอีโอ ได้เตือนว่าการปล่อยสินเชื่อภาคเอกชนนั้นหละหลวมเกินไปในช่วงทศวรรษที่ผ่านมา โดยระบุว่า "เมื่อคุณเห็นแมลงสาบตัวหนึ่ง ก็มักจะมีตัวอื่นหลบซ่อนอยู่อีกมาก"

เหตุการณ์เหล่านี้ทำให้เกิดแรงเทขายในตลาด หลังจากมีการค้นพบว่าธนาคารกระแสหลักก็ถือครองเงินกู้ของผู้กู้ที่มีความเสี่ยงสูงเหล่านี้เช่นกัน ข้อมูลจาก Moody's ระบุว่า ธนาคารรายใหญ่ของสหรัฐฯ ได้ปล่อยกู้ให้กับสถาบันสินเชื่อภาคเอกชนรวมประมาณ 3 แสนล้านดอลลาร์ ซึ่งเป็นการหนุนการขยายตัวของอุตสาหกรรมนี้ ขณะที่ในช่วงการบริหารของรัฐบาลทรัมป์ หนี้ภาคเอกชนได้ขยายตัวเข้าสู่บัญชีโบรกเกอร์และบัญชีเกษียณอายุของชาวอเมริกันหลายล้านราย ซึ่งเป็นการเพิ่มโอกาสที่ความเสี่ยงจะแพร่กระจายไปยังส่วนอื่นๆ ของระบบการเงิน

ท่ามกลางสถานการณ์นี้ เหตุการณ์ของ Blue Owl จึงได้รับความสนใจอย่างกว้างขวางจากตลาด โดยมีความกังวลว่านี่อาจเป็นสัญญาณของปัญหาที่ฝังรากลึกยิ่งขึ้นภายในอุตสาหกรรมสินเชื่อภาคเอกชน

Barclays (BCS) โดยนายเบน ทรอยซี นักวิเคราะห์ ระบุว่าธุรกรรมของ Blue Owl อาจกลายเป็นต้นแบบให้กับบริษัทสินเชื่อภาคเอกชนรายอื่นๆ ซึ่งหากเกิดข้อตกลงในลักษณะเดียวกันบ่อยครั้ง ก็อาจทำให้ความเชื่อมโยงระหว่างภาคการเงินที่ไม่ใช่ธนาคาร (non-bank) แนบแน่นยิ่งขึ้น และส่งผลให้ความเสี่ยงต่างๆ ติดตามได้ยากขึ้นเรื่อยๆ

นายจิมมี่ ชาง ประธานเจ้าหน้าที่ฝ่ายการลงทุนของ Rockefeller Global Family Office ชี้ให้เห็นว่า คำถามสำคัญในขณะนี้คือเรื่องที่เกิดขึ้นเป็นเพียงเหตุการณ์เฉพาะตัวของบริษัทเดียว หรือเป็นสัญญาณเตือนสำหรับอุตสาหกรรมทั้งหมด

นายโมฮาเหม็ด เอล-เอเรียน อดีตซีอีโอของ PIMCO เตือนว่าการขายสินทรัพย์ของ Blue Owl อาจเป็นสัญญาณเตือนถึงวิกฤตที่ใหญ่กว่าซึ่งตลาดกำลังเผชิญ คล้ายกับสัญญาณบ่งชี้ก่อนเกิดวิกฤตการณ์ทางการเงินในปี 2008

วุฒิสมาชิกสหรัฐฯ เอลิซาเบธ วอร์เรน ยังได้เตือนด้วยว่าปัญหาของ Blue Owl อาจเป็นเพียงส่วนยอดของภูเขาน้ำแข็งเท่านั้น พร้อมเรียกร้องให้มีการทดสอบภาวะวิกฤต (stress test) ในอุตสาหกรรมสินเชื่อภาคเอกชน เพื่อปกป้องนักลงทุนจากสินทรัพย์ที่มีความเสี่ยงสูง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ