Blue Owl危机:美国私募债务面临次贷危机重演风险?

AI播客

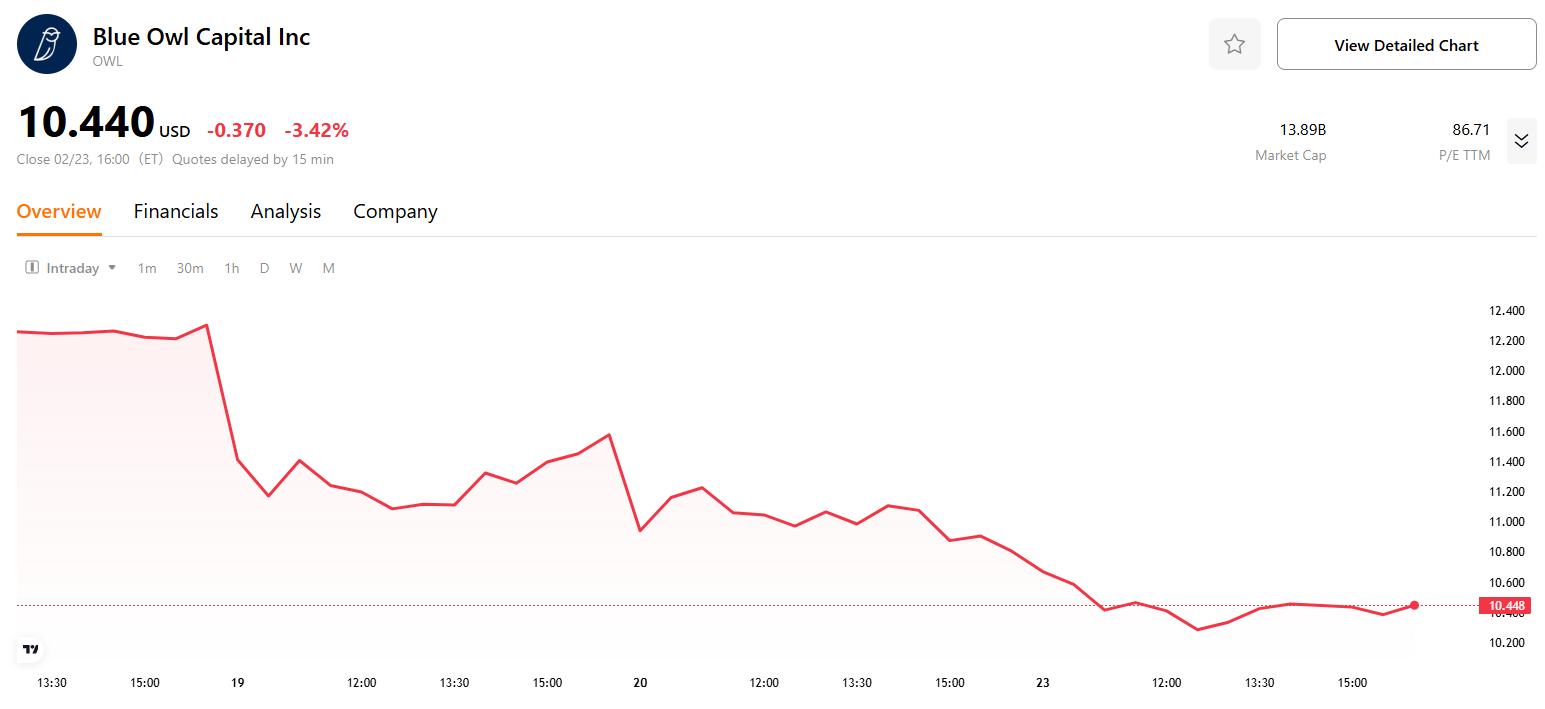

私募信贷市场正面临严峻考验,Blue Owl Capital旗下OBDC II基金因赎回冻结及资产出售引发市场担忧,股价大幅下跌。该基金以接近面值价格出售14亿美元贷款,主要为高级担保债务,显示出估值和流动性双重挑战。近期First Brands和Tricolor Holdings破产事件,以及摩根大通CEO关于企业贷款宽松的警告,加剧了对高杠杆借款人风险的担忧。Blue Owl事件可能预示着私募信贷行业潜在的更大问题,巴克莱分析师认为此类交易或成行业榜样,增加了风险追踪难度。市场人士担忧这不仅是个别公司问题,更可能是行业危机的预警信号,呼吁加强对该行业的监管和压力测试。

TradingKey - 全球价值达1.8万亿美元的私募信贷市场正遭遇迄今为止的最严峻考验。最近发生的破产事件、欺诈指控以及赎回冻结等问题,揭示了这一市场在2008年金融危机后低利率及流动性宽松下快速发展的脆弱之处。

上周,Blue Owl Capital(OWL)宣布永久限制其OBDC II基金的赎回,并计划分批出售资产,按季度向投资者返还现金。这一改变意味着投资者再无法自行选择赎回时间,并取消了此前每季度可提取基金5%现金的安排。

根据公司声明,OBDC II基金将以面值的99.7%出售价值14亿美元的贷款,主要对象为四家北美公共养老基金和保险投资者。其出售资产中97%为高级担保债务,涵盖了27个行业的128家公司,互联网软件和服务行业所占比例最高。

然而,这一消息导致Blue Owl股票连续多日大幅下跌,其进五天股价累计跌幅超15%。尽管高层强调资产是以接近账面价值销售,但一些分析师认为此举是应对赎回潮的“紧急变现”。

估值与流动性挑战

Blue Owl的问题起初由估值引发。投资者担心OBDC II基金中的贷款实际价值可能低于账面价值,尤其是其大部分贷款流向了软件公司。类似资产组合的另一家基金以远低于净资产值的价格交易,表明市场对这些资产价值普遍存疑。

估值问题进一步导致流动性危机。为阻止资金流出,Blue Owl曾试图将OBDC II与一家上市对手合并,但此举要求投资者接受资产的实际减值以获得股票出售权利,因不满而被终止。

面对估值和流动性双重挑战,Blue Owl决定以接近面值的价格将部分贷款出售给其他资产管理公司,以试图证明其贷款价值的合理性。然而,该交易未能完全消除市场的疑虑,因为买家之一是其旗下的保险公司,市场对其公正性表示担忧。

同时,激进投资者Saba Capital Management正以大幅折扣收购Blue Owl基金的份额,反映出市场对于其资产质量的疑虑仍未消散。

风险暴露

近年来,私募信贷市场频繁出现警示性事件,凸显了行业内部潜在的巨大风险。

2025年9月,伴随着汽车零部件制造商First Brands和次级贷款公司Tricolor Holdings的相继破产,市场对高杠杆借款人风险敞口的担忧再次升温。

这些公司的倒闭加剧了对私人信贷和杠杆贷款市场风险扩散的担忧,因为多家银行,包括瑞银奥康纳和杰富瑞金融集团等,曾在它们倒闭前发放了数亿美元的贷款。

摩根大通(JPM)首席执行官Jamie Dimon就此警告说,过去十年间企业贷款过于宽松,“当你看到一只蟑螂时,很可能还有更多。”

上述事件引发了一阵市场抛售潮,因发现主流银行也持有这些高风险借款人的贷款。根据穆迪的数据,美国的大型银行已向私人信贷机构发放了约3000亿美元的贷款,助推了该行业的膨胀。而在特朗普政府时期,私人债务逐渐扩展至数百万美国的经纪和退休账户,增加了将更大风险传导至金融体系其他部分的可能性。

此背景下,Blue Owl的事件更引起市场广泛关注。人们担心,这可能是私募信贷行业潜藏更大问题的信号。

巴克莱(BCS)分析师Ben Troisi指出,Blue Owl的交易可能成为其他私募信贷公司的榜样。若类似交易频繁发生,可能加深非银行金融部门间的联系,从而使风险的追踪愈发困难。

Rockefeller全球家族办公室投资总监Jimmy Chang指出,目前的问题在于这是否是个别公司的独立事件,还是整个行业的预警信号。

前太平洋投资管理公司首席执行官Mohamed El-Erian警告称,Blue Owl的这次出售或是市场面临更大危机的预警信号,类似于2008年金融危机爆发前的征兆。

美国参议员Elizabeth Warren也警示,Blue Owl的问题可能只是冰山一角,呼吁对私募信贷行业进行压力测试,以保护投资者免受高风险资产的侵害。