NVIDIA–Oracle–OpenAI: เครื่องยนต์การเติบโตของ AI หรือสัญญาณเตือนฟองสบู่?

TradingKey - ในช่วงต้นสัปดาห์นี้ NVIDIA ประกาศความร่วมมือเบื้องต้นกับ OpenAI เพื่อร่วมกันติดตั้งความจุคำนวณขนาด 10 กิกะวัตต์ ซีอีโอ Jensen Huang ระบุว่านี่จะเท่ากับ GPU ประมาณ 4–5 ล้านตัว เฟสแรกของการติดตั้ง—1 กิกะวัตต์—คาดว่าจะเริ่มในครึ่งหลังของปี 2026 และจะใช้สถาปัตยกรรม Rubin ใหม่ของ NVIDIA ภายใต้กรอบข้อตกลงนี้ NVIDIA อาจลงทุนสูงถึง $100 พันล้านใน OpenAI โดยเงินทุนจะถูกแจกจ่ายตามกำหนดการเปิดตัว GW

หลังการประกาศ หุ้น NVIDIA ขึ้นมากกว่า 4% ระหว่างวัน เสริมแรงจูงใจใหม่ให้กับหุ้นที่เผชิญแรงกดดันในช่วงไม่กี่สัปดาห์ที่ผ่านมา

เวลาของการเป็นพันธมิตรนี้เป็นที่น่าสนใจ: การลงทุนในโครงสร้างพื้นฐาน AI กำลังขยายตัวอย่างรวดเร็ว ไม่นานมานี้ OpenAI เพิ่งประกาศความร่วมมือกับ Oracle เพื่อสร้าง "Stargate" โครงการดาต้าเซ็นเตอร์ขนาดใหญ่ 4.5GW ในสหรัฐฯ รายงานสื่อยังชี้ถึงข้อตกลงจัดหาคอมพิวเตอร์ระยะยาว 5 ปี มูลค่าราว $300 พันล้าน ที่จะเริ่มในปี 2027

กล่าวอีกนัยหนึ่ง หลังจากการผูกพันธะสำคัญกับหนึ่งในผู้ให้บริการคลาวด์ชั้นนำ OpenAI กำลังเข้าสู่ข้อตกลงใหญ่กับผู้จัดหาคอมพิวเตอร์หลัก—ที่สร้างคำถามใหม่ในตลาด: นี่คือปัจจัยกระตุ้นตลาดที่ทรงพลังสำหรับ AI หรือเรากำลังเห็นสัญญาณเริ่มต้นของฟองสบู่เงินทุน?

OpenAI ที่ศูนย์กลางของทุกสิ่ง

ปัญหาคอขวดหลักสำหรับ OpenAI คือต้นทุนการคำนวณ การขาดแคลนอย่างต่อเนื่องได้ชะลอเวลาในการเปิดตัวผลิตภัณฑ์และทำให้การฝึกรุ่นถัดไปของโมเดลใหญ่ๆ ล่าช้า และนี่ไม่ใช่ปัญหาของ OpenAI เท่านั้น—เป็นข้อจำกัดในระดับอุตสาหกรรม

เป็นเวลาหลายปีที่ OpenAI พึ่งพา Microsoft เป็นผู้ให้บริการคอมพิวเตอร์เพียงรายเดียว แต่เมื่อเร็วๆ นี้ ด้วยความไม่พอใจกับอุปทานที่ตึงตัว บริษัทได้เริ่มสำรวจทางเลือกโครงสร้างพื้นฐานที่ขยายตัวได้มากขึ้น—ด้วยความยินยอมของ Microsoft

ทำไม OpenAI จึงทำข้อตกลงทั้งกับ Oracle สำหรับโครงสร้างพื้นฐานคลาวด์และ NVIDIA สำหรับ GPU?

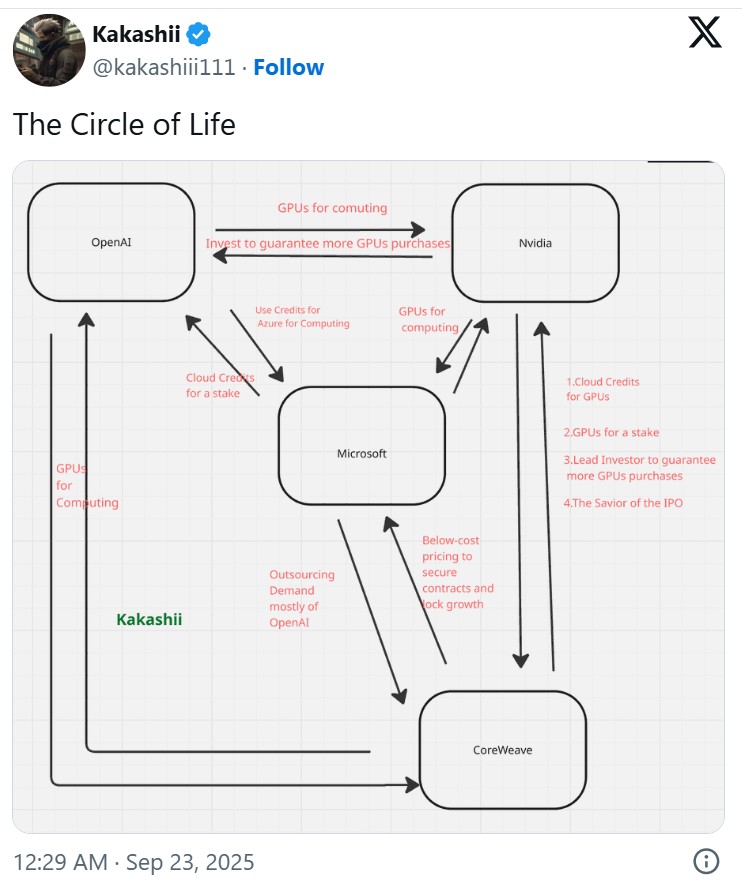

อย่างเป็นทางการ ความร่วมมือใหม่นี้กับ NVIDIA ถูกอธิบายว่าเป็น "เสริม" ให้กับความสัมพันธ์ที่มีอยู่ของ OpenAI กับ Microsoft, Oracle, SoftBank และโครงการ Stargate ในอีกแง่หนึ่ง: Microsoft, Oracle และ Stargate จัดการกับดาต้าเซ็นเตอร์ เน็ตเวิร์ก เพาเวอร์ซัพพลาย รักษาพื้นที่เซิร์ฟเวอร์ และการดำเนินงาน—หรือที่เรียกว่า "โครงสร้างพื้นฐานหนัก" ในขณะที่ NVIDIA มีบทบาทในเลเยอร์ที่แตกต่างโดยจัดหาความสามารถในการคำนวณฮาร์ดแวร์ที่สำคัญและแผนผลิตภัณฑ์ที่มุ่งสู่อนาคต

วิธีการแบบชั้นนี้สะท้อนถึงการแบ่งภาระงานในห่วงโซ่อุปทานโครงสร้างพื้นฐาน AI ซึ่งผู้เล่นต่างๆ ให้บริการต่างๆ ของสแต็ค ผลลัพธ์คือระบบนิเวศโมดูลาร์ที่มีการประสานงานกันพร้อมบทบาทที่ซับซ้อน

มีไดนามิกปิดลูปอยู่ที่นี่: NVIDIA ฉีดเงินทุนให้ OpenAI, OpenAI ใช้เงินนั้นจ่ายสำหรับบริการคลาวด์ของ Oracle, และ Oracle หันไปซื้อ GPU เพิ่มเติมจาก NVIDIA เงินทุนจึงหมุนเวียนกลับไปยังจุดเริ่มต้น

แน่นอนว่าทุกฝ่ายได้ประโยชน์จากลูปนี้: OpenAI ได้การเข้าถึงคอมพิวเตอร์ที่มีความเสถียรหลากหลาย, Oracle ขยายธุรกิจคลาวด์ของตน, และ NVIDIA ร่วมหุ้นในโครงสร้างพื้นฐาน AI ระดับโลก

ผู้เล่นสำคัญอีกคน: Broadcom

นอกเหนือจากสามยักษ์ใหญ่นี้—NVIDIA, Oracle, OpenAI—Broadcom ก็เริ่มได้รับความสนใจ

ไม่นานมานี้ Broadcom ประกาศข้อตกลงชิปแบบกำหนดเองกับลูกค้ารายใหญ่ที่ไม่ได้เปิดเผยชื่อ ฉันทามติในอุตสาหกรรมบ่งชี้ว่าลูกค้ารายนั้นคือ OpenAI การเคลื่อนไหวนี้ถูกมองว่าเป็นส่วนหนึ่งของความพยายามของ OpenAI ในการลดการพึ่งพา NVIDIA และดำเนินกลยุทธ์การคำนวณที่หลากหลายและไม่เหมือนใคร

อย่างไรก็ตาม เพียงไม่กี่สัปดาห์ต่อมา OpenAI กลับประกาศข้อตกลงมูลค่าหลายพันล้านดอลลาร์ที่เป็นไปได้กับ NVIDIA—ทำให้เกิดข้อสงสัยในเจตนาที่แท้จริงของตน

อย่างไรก็ตาม นี่ไม่ได้มีความขัดแย้งจริง ๆ ชิปของ Broadcom คาดว่าจะเริ่มจัดส่งในปี 2026 แต่ยังต้องผ่านกระบวนการ tape-out, การตรวจสอบ และการขยายการผลิต ซึ่งเหมาะสมกับกรอบเวลาการพัฒนาระยะยาว ในขณะที่แพลตฟอร์ม Rubin ของ NVIDIA คาดว่าจะเริ่มจัดส่งในระดับใหญ่ในครึ่งหลังของปี 2026 และมีข้อได้เปรียบในด้านการเชื่อมต่อ (NVLink) และระบบซอฟต์แวร์ (CUDA) อยู่แล้ว

ในทางปฏิบัติ ความร่วมมือของ OpenAI กับ NVIDIA มุ่งเน้นไปที่ระบบ GPU ประสิทธิภาพสูงและฮาร์ดแวร์ระดับระบบ ความสัมพันธ์กับ Broadcom อยู่ในเลนที่แตกต่างกัน—ชิปแบบกำหนดเอง โซลูชันการเชื่อมต่อเครือข่าย และการออกแบบอินเตอร์คอนเน็ค

ความร่วมมือเหล่านี้ตอบโจทย์ส่วนต่างๆ ของสแต็คและไม่ได้ขัดแย้งกัน แต่สะท้อนถึงการเข้าถึงที่เสริมกันในการสร้างฐานโครงสร้างพื้นฐานที่ยืดหยุ่นและขยายได้

พื้นผิวที่ดูเงางาม ความเสี่ยงที่แท้จริง

เรื่องราวอาจฟังดูสอดคล้อง แต่โครงสร้างทุนที่อยู่เบื้องล่างนั้นมีความเสี่ยงที่สำคัญ—และตลาดก็ตื่นตัว

แรกสุดในกลุ่มความเสี่ยงเหล่านั้นคือสถานะการเงินของ OpenAI แม้ว่าจะมีมูลค่ามากกว่า $100 พันล้าน แต่บริษัทก็ยังไม่ทำกำไร นักวิเคราะห์คาดว่ามันอาจสูญเสียมากกว่า $5 พันล้านในปี 2025 ขณะที่รายได้คาดว่าจะอยู่ที่ประมาณ $10 พันล้าน ซึ่งต่ำกว่า $60 พันล้านต่อปีที่จำเป็นต้องสนับสนุนข้อผูกพันโครงสร้างพื้นฐานคลาวด์ของตนอย่างมีนัยสำคัญ ขณะเดียวกัน OpenAI ต้องเผชิญกับการแข่งขันที่แข็งแกร่งและได้รับการสนับสนุนที่ดีจาก Google, Anthropic, Mistral, Meta และอื่นๆ

Oracle ก็เผชิญกับแรงกดดันที่เพิ่มขึ้นเช่นกัน ในความพยายามที่จะจับกระแส AI บริษัทได้ขยาย CAPEX อย่างรุนแรง—เกินกว่ากระแสเงินสดจากการดำเนินงาน ภาระหนี้ของมันสูงกว่าคู่แข่งอย่างมาก การประมาณการปัจจุบันวางอัตราส่วนหนี้สินต่อทุนของ Oracle ไว้ที่ระดับน่าตกใจ 427% ในขณะที่ Microsoft อยู่ที่ 32.7%

เพื่อลงทุนใน AI Oracle ได้ใช้วิธีการจัดหาเงินทุนในระดับสูงหลายรอบและสัญญาการลงทุนระยะยาว งบดุลของบริษัทกำลังเปลี่ยนแปลงอย่างรวดเร็วไปเป็นแพลตฟอร์มโครงสร้างพื้นฐานที่มีการลงทุนสูงที่พึ่งพา AI อย่างหนัก

โมเดล "วงจรทุน" นี้—ซึ่งการลงทุนต้นน้ำ การซื้อคอมพิวเตอร์ และการสั่งซื้อฮาร์ดแวร์ปลายน้ำหมุนเวียนภายใน—เริ่มสร้างสัญญาณเตือน มันมีความคล้ายคลึงกับสิ่งที่เกิดขึ้นในช่วงฟองสบู่เทคโนโลยีปี 2000 ตอนนั้น Cisco, Lucent และบริษัทอื่นเสนอสินเชื่อหรือการลงทุนในรูปของหุ้นเพื่อช่วยให้ลูกค้าซื้ออุปกรณ์ของพวกเขา—เพียงเพื่อจะรู้ตัวสายเกินไปว่าพวกเขาได้สร้างวงจรเทียมขึ้นมา

นักวิเคราะห์ตลาดบางคนเริ่มเชื่อมโยงเหตุการณ์

Jay Goldberg นักวิเคราะห์จาก Seaport Global Securities เปรียบเทียบกับ “พ่อแม่ที่ร่วมลงนามในสัญญาจำนองบ้านหลังแรกของคุณ” ในช่วงเวลาที่ดี การสนับสนุนร่วมกันนี้ทำให้ทุกคนเติบโตเร็วขึ้นและแสดงตัวเลขที่แข็งแกร่งขึ้น แต่เมื่อวงจรกลับตัว (และมันจะเสมอ) ความเสี่ยงที่แบ่งปันกันนี้ไม่หายไป แต่มันจะปะทุออกมา

เมื่อสภาพตลาดกำลังเฟื่องฟู การลงทุนจากบริษัทอย่าง NVIDIA เข้าสู่ OpenAI ช่วยสร้างความต้องการ GPU เพิ่มรายได้ระดับสูง และส่งผลให้การแสดงราคาหุ้นดีขึ้น การแสดงราคาหุ้นนั้นจะนำไปสู่การลงทุนเพิ่มเติมและรับสัญญามากขึ้น ผลกระทบนี้จะเพิ่มขึ้นอย่างรวดเร็ว

แต่เมื่อวงจรกลับตัว—หากเงินทุนตึงตัว ความต้องการชะลอตัว หรือความเชื่อมั่นลดลง—วงจรนี้สามารถย้อนกลับได้อย่างรวดเร็วเช่นกัน สิ่งนี้เปิดประตูสู่การปรับมูลค่าใหม่ การด้อยค่า พันธสัญญาที่ไม่ได้รับการปฏิบัติ และแรงกดดันที่เป็นระบบในวงกว้างขึ้นในคราวเดียว

อะไรอีกที่อาจถูกดึงไปด้วย?

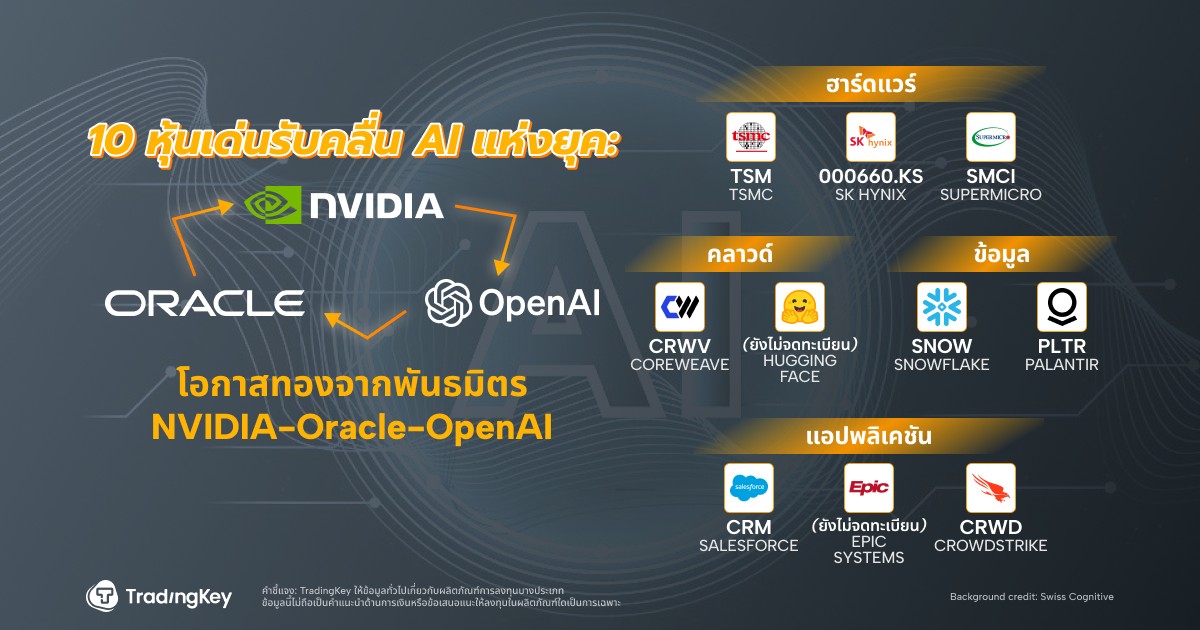

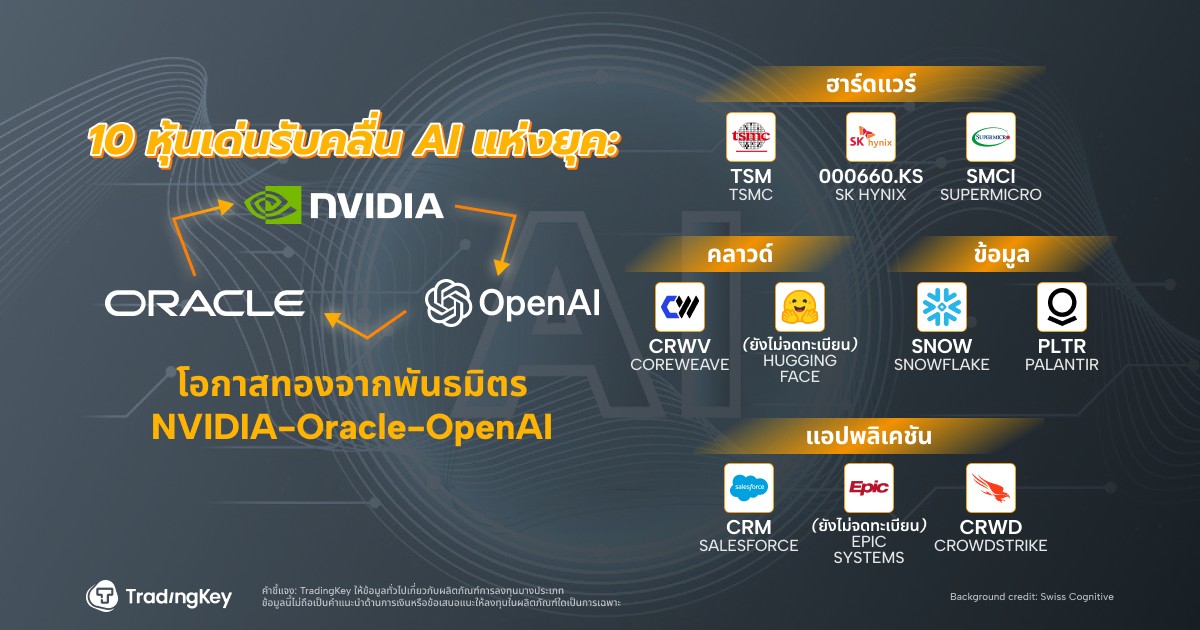

ในขณะที่รายใหญ่ในขณะนี้มีราคาสูง—NVIDIA ที่ 50.62x TTM P/E, Oracle ที่ 67.44x, และ Broadcom ที่ 86.18x—นักลงทุนกำลังถาม: โอกาสอยู่ที่ไหนในส่วนอื่นของสแต็ค?

หมวดหมู่สำคัญที่ควรจับตามอง:

▍ชั้นการคำนวณ

• TSMC – พันธมิตรโรงงานเฉพาะสำหรับชิป Blackwell / B100 ของ NVIDIA เมื่อความต้องการ AI เพิ่มขึ้น ผลผลิตโหนดขั้นสูงของมันอาจเพิ่มขึ้น

• SK Hynix (000660.KQ) – จัดหา HBM3e หน่วยความจำแบนด์วิธสูงสำหรับ GPU ระดับสูงของ NVIDIA ซึ่งเป็นส่วนประกอบสำคัญสำหรับประสิทธิภาพคลัสเตอร์ GPU จำนวนมาก

• Supermicro (SMCI) – ผู้จำหน่ายเซิร์ฟเวอร์ที่ได้รับการรับรองจาก NVIDIA จัดหาระบบที่มีการบูรณาการอย่างเต็มที่สำหรับสภาวการณ์คลาวด์ AI ของ Oracle และการทำงานของ OpenAI

▍ชั้นบริการคลาวด์

• CoreWeave (CRWV) – ผู้ให้บริการคลาวด์เฉพาะสำหรับ GPU ที่ได้รับการสนับสนุนจาก NVIDIA ทำงานร่วมกับ Oracle ในการสนับสนุน OpenAI ด้วยโครงสร้างพื้นฐานที่ยืดหยุ่นและปรับขยายได้

• Hugging Face (Private) – เป็นเจ้าภาพโมเดลพื้นฐานโอเพ่นซอร์สที่เข้ากันได้กับ API ของ OpenAI สนับสนุนการปรับแต่งและการนำไปใช้บน Oracle Cloud (OCI) เพิ่มความยืดหยุ่นให้กับนักพัฒนา

▍ชั้นข้อมูล

• Snowflake (SNOW) – ขณะนี้รวมเข้ากับการจัดการข้อมูลด้านหลังของ Oracle Cloud ช่วยให้การดึงข้อมูลคุณภาพสูงและการจัดการสำหรับการฝึกฝนโมเดล OpenAI ในแนววิชาการการเงินและการดูแลสุขภาพ

• Palantir (PLTR) – ให้บริการการรวมข้อมูลระดับองค์กรและเครื่องมือ AI บน Oracle Cloud ใช้ในด้านกลาโหม การผลิต และการประยุกต์ใช้ในอุตสาหกรรมอย่างแข็งขัน

▍ชั้นแอปพลิเคชัน

• Salesforce (CRM) – หนึ่งในบริษัทแรกๆ ที่รวมเทคโนโลยีของ OpenAI เข้าในชุดผลิตภัณฑ์ Einstein GPT วิ่งบน Oracle Cloud และมุ่งเป้าไปที่การใช้ในการขาย การสนับสนุน และประสบการณ์ลูกค้าขององค์กร

• Epic Systems (Private) – ผู้ให้บริการ EHR รายใหญ่ในสหรัฐฯ ปัจจุบันเชื่อมต่อกับคลังข้อมูลของ Oracle และใช้ GPT-4 สำหรับการสรุปทางคลินิกและการทำงานอัตโนมัติในเวิร์กโฟลว์

• CrowdStrike (CRWD) – ให้บริการโซลูชันความปลอดภัยและการปฏิบัติตามข้อกำหนดในสแต็ค NVIDIA–OpenAI–Oracle รวมถึง GDPR, HIPAA และใบรับรองกฎระเบียบอื่นๆ

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

NVIDIA–Oracle–OpenAI: AI Growth Engine or Warning Signs of a Bubble?

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ