คาดการณ์กำไรไตรมาส 2 ของ Nvidia: คาดหวังสูง พื้นที่พลาดน้อย ความเสี่ยงจากจีนจะถูกขยายหรือไม่?

TradingKey - ผู้นำทางด้าน AI อย่าง Nvidia (NVDA) เตรียมประกาศผลประกอบการไตรมาส 2 ปีงบประมาณ 2026 หลังปิดตลาดหุ้นสหรัฐฯ วันที่ 27 สิงหาคม ก่อนรายงานออกมา หลายสำนักวิจัยวอลล์สตรีทได้ปรับเพิ่มราคาเป้าหมาย สะท้อนความเชื่อมั่นต่อดีมานด์ AI ที่ยังแข็งแกร่ง แม้นักวิเคราะห์คาดการณ์รายได้และกำไรต่อหุ้น (EPS) โตประมาณ 50% เมื่อเทียบรายปี แต่ปัจจัย “จีน” ยังคงเป็นความเสี่ยงสำคัญ ท่ามกลางบรรยากาศที่ตลาด “ไม่ทน” ต่อการพลาดเป้าใด ๆ

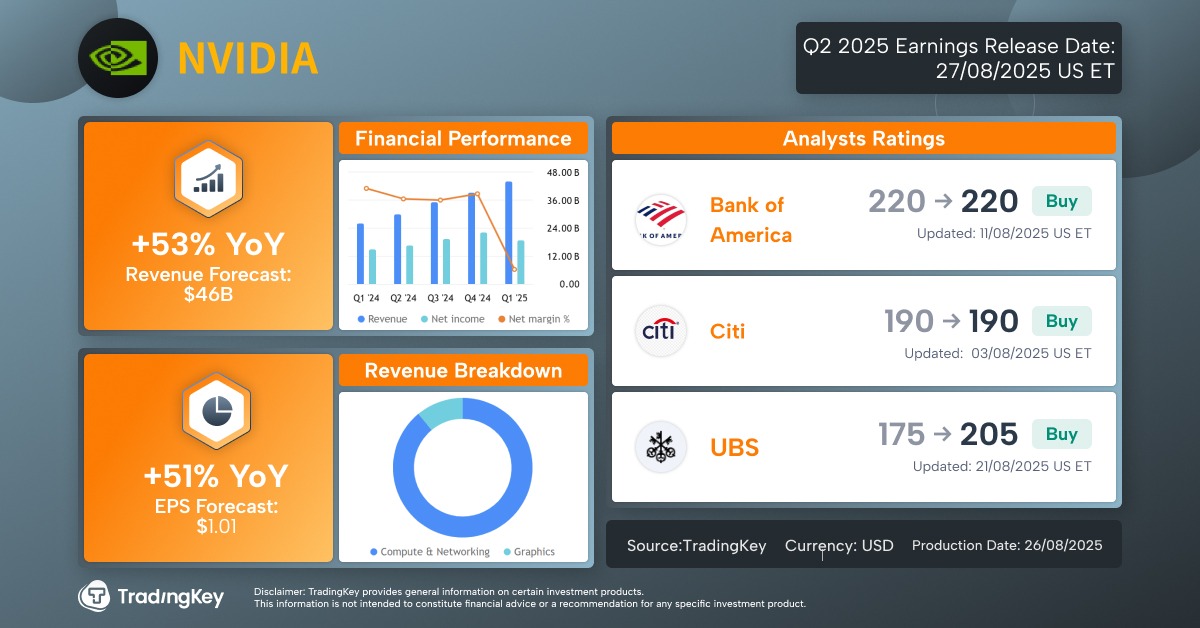

ตามคอนเซนซัสนักวิเคราะห์ที่ TradingKey รวบรวม คาดว่าไตรมาส 2 ของ Nvidia จะมี:

- รายได้: 4.6 หมื่นล้านดอลลาร์ เพิ่มขึ้น 53% YoY ช้าลงจากไตรมาส 1 ที่โต 69% แต่ยังสูงกว่ารายได้ 44.1 พันล้านดอลลาร์ในไตรมาสก่อนหน้า

- EPS: 1.01 ดอลลาร์ เพิ่มขึ้น 51% YoY สูงกว่าอัตราการเติบโต 33% ในไตรมาส 1 และกระโดดจาก 0.81 ดอลลาร์ไตรมาสก่อน

เครื่องยนต์การเติบโตหลักยังคงแข็งแกร่ง

เซกเมนต์ดาต้าเซ็นเตอร์ซึ่งคิดเป็นราว 89% ของรายได้ในไตรมาส 1 เป็นจุดโฟกัสของรายงานรอบนี้ ด้วยลูกค้าหลัก รวมถึง Amazon, Microsoft, Google และ Meta ที่เพิ่มงบลงทุนปี 2025 รวมกันทะลุ 360 พันล้านดอลลาร์ ดีมานด์ชิป AI ของ Nvidia จึงยังคงแข็งแกร่ง

ขณะเดียวกัน ผู้ให้บริการโครงสร้างพื้นฐาน AI อย่าง CoreWeave และห้องปฏิบัติการ AI อย่าง OpenAI และ xAI ก็ยังผลักดันความต้องการชิปรายสุดล้ำเพื่อขยายขีดความสามารถด้านคอมพิวต์

นักวิเคราะห์คาดว่า:

- รายได้ดาต้าเซ็นเตอร์: 4.13 หมื่นล้านดอลลาร์ เพิ่มขึ้น 57% YoY จาก 2.63 หมื่นล้านดอลลาร์ปีก่อน

Morgan Stanley ระบุว่าความต้องการสินค้าของ Nvidia “มีขนาดใหญ่ ยังไม่ถูกตอบสนอง และมหาศาล” โดยลูกค้าองค์กรเริ่มขยับโฟกัสจากปัญหาคอขวดซัพพลายในปีก่อน มาสู่ความต้องการด้านอินเฟอเรนซ์ที่พุ่งสูง

นักวิเคราะห์ของ TradingKey อย่าง Viga Liu ชี้ว่า ประเด็นสำคัญคือการเปิดตัวสถาปัตยกรรม GPU รุ่นใหม่ Blackwell ที่คาดว่าจะเพิ่มความเร็วการเทรน AI ได้สูงสุด 4 เท่า มุมมองเกี่ยวกับวิสัยทัศน์คำสั่งซื้อ สถานะซัพพลายเชน และการทรานซิชันจาก Hopper สู่ Blackwell จะช่วยสะท้อนความยั่งยืนของการเติบโต

Morgan Stanley ยังเน้นว่า การเร่งผลิต Blackwell เป็นแกนกลาง โดยผู้ผลิตแบบ ODM อย่าง Foxconn คาดว่าจะเพิ่มการส่งมอบแร็กเป็นสองเท่าก่อนสิ้นปี

TrendForce คาดการณ์ว่า ตลาดเซิร์ฟเวอร์ AI ทั่วโลกจะเติบโต 46.1% YoY ในปี 2025 สู่ 300 พันล้านดอลลาร์ ขับเคลื่อนโดยรุ่น HGX และ GB Rack บนแพลตฟอร์ม Blackwell ของ Nvidia ซึ่งคาดว่าจะครองส่วนแบ่งตลาด 70% เซิร์ฟเวอร์ AI จะมีสัดส่วน 72% ของมูลค่าตลาดเซิร์ฟเวอร์ทั้งหมด แม้เผชิญแรงกดดันจากภาษีและภูมิรัฐศาสตร์ แต่การจัดส่งเซิร์ฟเวอร์ AI ทั่วโลกยังคาดว่าจะโต 24.3% ในปี 2025

อย่างไรก็ดี ความกังวลเรื่อง “ฟองสบู่ AI” ที่เพิ่มขึ้น ตั้งแต่คำเตือนของซีอีโอ OpenAI Sam Altman ไปจนถึงรายงานของ MIT ที่ระบุว่า 95% ของบริษัท “ยังไม่เห็นผลตอบแทน” จาก Generative AI ยิ่งเพิ่มแรงกดดัน ขณะที่ Meta ชะลอการจ้างงานด้าน AI ก็ยิ่งตอกย้ำความสงสัย

เมื่อคาดหวังสูงขนาดนี้ ตลาดจึงแทบไม่ยอมรับการพลาดเป้า โดยเฉพาะเมื่อมีตัวแปรสำคัญอย่าง “จีน”

จีนคือไพ่ใบสำคัญ

แม้รัฐบาลสหรัฐฯ ภายใต้ทรัมป์จะยกเลิกข้อจำกัดการส่งออกชิป AI ไปจีน (มาตรการเดือนเมษายน) ตั้งแต่ต้นสิงหาคม แต่การดำเนินงานของ Nvidia ในจีนยังเผชิญแรงกดดันสองทาง:

- ข้อกำหนดจากรัฐบาลสหรัฐฯ ให้แบ่งรายได้จากการขายในจีน

- ลูกค้าจีนลดการนำชิป Nvidia ไปใช้

เมื่อต้นเดือน ประธานาธิบดี Donald Trump ยืนยันว่า Nvidia และ AMD ตกลงส่งคืน 15% ของรายได้จากการขายชิปในจีนให้รัฐบาลสหรัฐฯ เพื่อแลกกับการต่อใบอนุญาตส่งออก

นักวิเคราะห์ชี้ว่านี่เทียบเท่าภาษีส่งออกโดยพฤตินัย ซึ่งไม่เคยมีมาก่อนและอาจก่อประเด็นด้านรัฐธรรมนูญ ประเมินเบื้องต้น Nvidia อาจสูญเสียรายได้ราว 3 พันล้านดอลลาร์

ด้วยความกังวลด้านความมั่นคงเกี่ยวกับ “ช่องโหว่แบ็กดอร์” รัฐบาลจีนจึงแนะให้บริษัทยักษ์ใหญ่อย่าง Alibaba และ Tencent หลีกเลี่ยงการใช้ชิป AI ของ Nvidia ในช่วงไม่กี่วันที่ผ่านมา Nvidia ทยอยหยุดการผลิตชิปรุ่น H20 ที่ทำเพื่อจีนโดยเฉพาะ

Nvidia ไม่ได้รวมยอดขาย H20 ไว้ในไกแดนซ์ไตรมาส 2 และตลาดคาดว่าบริษัทจะวางตัวระมัดระวัง นักวิเคราะห์ของ KeyBanc ประเมินว่าหากรวม H20 จะเพิ่มรายได้ได้อีกราว 2–3 พันล้านดอลลาร์

อย่างไรก็ตาม Nvidia กำลังเร่งพัฒนาชิปรุ่นถัดไป B30A โดยคาดว่าสามารถปล่อยตัวอย่างได้เร็วสุดในเดือนกันยายน

ขณะเดียวกัน ผู้ผลิตชิปภายในจีนกำลังก้าวหน้าอย่างรวดเร็ว แหล่งข่าวในอุตสาหกรรมระบุว่า GPU ท้องถิ่นหลายรุ่นพัฒนาก้าวกระโดด บางรุ่นเหนือกว่า H20 ในด้านฮาร์ดแวร์แล้ว แม้ซอฟต์แวร์และอีโคซิสเทมยังตามหลัง Nvidia

มุมมองตลาดยังเป็นบวก

ตามข้อมูลของ TradingKey ราคาเป้าหมายเฉลี่ยของนักวิเคราะห์ต่อ Nvidia อยู่ที่ 196.75 ดอลลาร์ ซึ่งเป็นระดับสูงใหม่ บ่งชี้อัพไซด์มากกว่า 10% จากราคาปิดล่าสุด คำแนะนำ “ซื้อ” มีจำนวนมากกว่าคำแนะนำ “ขาย” อย่างท่วมท้น

ราคาเป้าหมายนักวิเคราะห์ Nvidia, ที่มา: TradingKey

สัปดาห์ที่แล้ว หลายสำนักปรับเพิ่มเป้า:

- Cantor Fitzgerald: 240 ดอลลาร์

- TD Cowen: 235 ดอลลาร์

- Wedbush: 210 ดอลลาร์

- Morgan Stanley: 206 ดอลลาร์

ราคาปิดล่าสุดของ Nvidia อยู่ที่ 179.81 ดอลลาร์ หลังทำจุดสูงสุดเป็นประวัติการณ์ 184.48 ดอลลาร์ เมื่อวันที่ 12 สิงหาคม มูลค่าตลาดราว 4.4 ล้านล้านดอลลาร์ นักลงทุนที่เข้าซื้อใกล้จุดสูงสุดดังกล่าวกำลังมองหา “ตัวเร่งใหม่” คอมเมนต์ของ Jensen Huang จะเป็นกุญแจสำคัญ

Pepperstone ชี้ว่าความเสี่ยงหลักคือ ผลประกอบการ “ชนะคาด” แต่ยัง “ไม่ประทับใจ” ตลาดที่เตรียมพร้อมรับแรงบวกอยู่แล้ว หาก Huang ไม่ส่งมอบวิสัยทัศน์ที่สดใส เทรดเดอร์อาจสลับออกจาก Nvidia ไปยังหุ้น AI จดทะเบียนจีน/ฮ่องกง

โดยรวมแล้ว ตลาดคาดว่ารายงานจะออกมา “แข็งแรง” หากราคาหุ้นย่อตัวหลังประกาศผล เว้นแต่จะมีการทรุดตัวของปัจจัยมหภาคอย่างรุนแรง หรือความผันผวนข้ามสินทรัพย์พุ่งขึ้น การปรับฐานอาจจำกัด กลายเป็น “จังหวะซื้อ”

ตลาดออปชันบ่งชี้การเคลื่อนไหว ±5.8% ของหุ้น Nvidia ในวันประกาศงบ อาจเป็นความผันผวนโดยนัยที่ต่ำที่สุดของงบ Nvidia ในรอบหลายปี ความเคลื่อนไหวระดับนี้จะส่งผลต่อ S&P 500 ประมาณ ±0.4% และ Nasdaq 100 ประมาณ ±0.8%

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ