พรีวิวรายงานการประชุมเฟด: สัญญาณใดที่ต้องจับตามอง?

พอดแคสต์ AI

รายงานการประชุม FOMC เดือนเมษายนเผยความเห็นต่างภายในที่มากขึ้นเกี่ยวกับอัตราดอกเบี้ย โดย 8 ใน 12 เสียงต้องการคงอัตราดอกเบี้ยไว้ ตลาดจับตาการหารือเกี่ยวกับการตัด "แนวโน้มการผ่อนคลายนโยบาย" และท่าทีของประธานเฟดคนใหม่ นายเควิน วอร์ช ข้อมูล CPI และ PPI ที่สูงขึ้นบ่งชี้ถึงแรงกดดันเงินเฟ้อที่อาจชะลอการลดดอกเบี้ย ขณะที่ตลาดแรงงานยังคงแข็งแกร่ง ความคาดหวังตลาดต่อการลดดอกเบี้ยในปี 2569 ลดลงอย่างมีนัยสำคัญ และมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยเพิ่มขึ้น

TradingKey - ธนาคารกลางสหรัฐ (เฟด) มีกำหนดเปิดเผยรายงานการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ประจำเดือนเมษายนในวันที่ 21 พฤษภาคม ซึ่งจะเป็นรายงานการประชุมฉบับแรกในปี 2569 ที่ไม่ได้อยู่ภายใต้การเป็นประธานของนายเจอโรม พาวเวล โดยเมื่อวันที่ 15 พฤษภาคม นายเควิน วอร์ช ได้เข้ารับตำแหน่งประธานเฟดคนที่ 17 อย่างเป็นทางการ ซึ่งการเปลี่ยนผ่านผู้นำได้เกิดขึ้นในช่วงเวลาระหว่างการสิ้นสุดการประชุมและการเปิดเผยรายงานการประชุมพอดี

เมื่อพิจารณาจากความต่อเนื่องของนโยบายประกอบกับการเปลี่ยนผ่านผู้นำ ความเข้มข้นของสัญญาณที่รายงานการประชุมฉบับนี้ส่งไปยังตลาดอาจสูงกว่ารายงานปกติทั่วไปอย่างมาก โดยในการประชุม FOMC เดือนเมษายน คณะกรรมการมีมติ 8 ต่อ 4 เสียงให้คงอัตราดอกเบี้ย ซึ่งนับเป็นการส่งสัญญาณความเห็นต่างภายในที่มากที่สุดนับตั้งแต่เดือนตุลาคม 2535

นอกจากนี้ รายงานการประชุมอาจเปิดเผยให้เห็นเป็นครั้งแรกอย่างชัดเจนว่า การหารือเกี่ยวกับการตัดถ้อยคำที่ระบุถึง "แนวโน้มการผ่อนคลายนโยบาย" (easing bias) ได้ถูกบรรจุเข้าสู่วาระการประชุมอย่างเป็นทางการแล้วหรือไม่ ซึ่งเป็นแนวทางที่สมาชิกผู้มีสิทธิ์ออกเสียงหลายรายได้ผลักดันอย่างหนักในขณะนั้น

การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ประจำเดือนเมษายน

เมื่อวันที่ 30 เมษายน ธนาคารกลางสหรัฐฯ (เฟด) มีมติคงช่วงเป้าหมายอัตราดอกเบี้ยนโยบาย (federal funds rate) ไว้ที่ระดับ 3.50% ถึง 3.75% ซึ่งถือเป็นการระงับการปรับลดอัตราดอกเบี้ยติดต่อกันเป็นครั้งที่ 3 นับตั้งแต่เดือนธันวาคม 2568 โดยในแถลงการณ์ เฟดได้ระบุถึงปัจจัย 3 ประการที่สนับสนุนการตัดสินใจ "คงอัตราดอกเบี้ย" ได้แก่ สถานการณ์ในตะวันออกกลาง อัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูง และการขยายตัวของระดับการจ้างงานที่ซบเซา

อย่างไรก็ตาม จุดอ่อนของนโยบายดังกล่าวอยู่ที่ข้อเท็จจริงที่ว่า การประชุมนโยบายครั้งนี้จัดขึ้นในช่วงปลายเดือนเมษายน ซึ่งเป็นช่วงเวลาก่อนที่ข้อมูลดัชนีราคาผู้บริโภค (CPI) ประจำเดือนเมษายนจะถูกเปิดเผยออกมา

ข้อมูลที่เปิดเผยเมื่อวันที่ 12 พฤษภาคม ได้ยืนยันถึงความกังวลของบรรดาเจ้าหน้าที่ระดับสูง โดยดัชนี CPI เดือนเมษายนเร่งตัวขึ้นสู่ระดับ 3.8% เมื่อเทียบรายปี จากระดับ 3.3% ในเดือนมีนาคม ขณะที่ดัชนี CPI พื้นฐานเพิ่มขึ้น 2.8% เมื่อเทียบรายปี ส่วนดัชนีราคาผู้ผลิต (PPI) พุ่งขึ้น 6.0% เมื่อเทียบรายปี ซึ่งเป็นการพุ่งขึ้นครั้งใหญ่ที่สุดนับตั้งแต่ปี 2565 โดยราคาพลังงานมีส่วนช่วยในการเพิ่มขึ้นประมาณ 0.4 จุดเปอร์เซ็นต์ ทั้งนี้ ต้นทุนการผลิตกำลังเผชิญกับแรงกดดันอย่างมาก ซึ่งหากต้นทุนเหล่านี้ยังคงส่งผ่านไปยังผู้บริโภคปลายทาง เส้นทางสุดท้ายสำหรับการปรับลดอัตราดอกเบี้ยจะถูกปิดกั้นลงไปอีก

นอกจากนี้ ตลาดแรงงานยังแสดงให้เห็นถึงความยืดหยุ่นที่แข็งแกร่งเกินคาด โดยการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 115,000 ตำแหน่งในเดือนเมษายน ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 62,000 ตำแหน่งอย่างมาก ขณะที่อัตราการว่างงานยังคงอยู่ที่ระดับ 4.3% ทั้งนี้ ยังมีความย้อนแย้งที่หยั่งรากลึกระหว่างโครงสร้างการจ้างงานและแรงกดดันด้านเงินเฟ้อ เนื่องจากยอดการจ้างงานในภาคบริการยังคงเพิ่มขึ้นอย่างต่อเนื่อง และความเสี่ยงจากวงจร "ค่าจ้าง-ราคาเฟ้อ" (wage-price spiral) ก็ยังไม่ได้รับการแก้ไขอย่างแท้จริง

รายงานการประชุมนโยบายประจำเดือนพฤษภาคม

จุดสนใจของตลาดอยู่ที่ว่าความเห็นที่แตกต่างกันในปัจจุบันจะถูกระงับหรือได้รับการยืนยันหลังจากการเปิดเผยรายงานการประชุมฉบับนี้ ขณะเดียวกัน ตลาดกำลังปรับฐานใหม่ตามสัญญาณที่ส่งออกมาจากการประชุมครั้งนี้

ประการแรก คือการพิจารณาว่าขอบเขตความอดทนต่อเงินเฟ้อได้รับการปรับปรุงอย่างเป็นทางการหรือไม่ การที่รายงานการประชุมระบุลักษณะความยืดเยื้อของเงินเฟ้อว่าเป็นเพียงปัจจัยชั่วคราวหรือมีลักษณะที่คงอยู่ยาวนานกว่านั้น จะเป็นตัวกำหนดความคาดหวังระยะยาวต่ออัตราดอกเบี้ยอ้างอิงโดยตรง

ประการที่สอง คือขอบเขตของการหารือเกี่ยวกับการ "ยกเลิกท่าทีการผ่อนคลายนโยบาย" โดยสมาชิกที่มีความเห็นแย้ง 3 รายได้ร้องขออย่างชัดเจนให้ตัดข้อความนี้ออก ซึ่งการที่รายงานการประชุมจะเปิดเผยรายละเอียดของการหารือเกี่ยวกับข้อเสนอนี้หรือไม่นั้น จะเป็นเครื่องชี้วัดแนวโน้มการใช้นโยบายการเงินที่เข้มงวด (Hawkish) ของคณะกรรมการในภาพรวม

ประการที่สาม คือการผนวกรวมผลกระทบจากการแต่งตั้ง Warsh ที่มีต่อการส่งผ่านนโยบายเข้ากับแนวโน้มเศรษฐกิจ โดยในระหว่างการแถลงต่อวุฒิสภาเพื่อรับรองการดำรงตำแหน่ง Warsh ได้สนับสนุนการปรับลดอัตราดอกเบี้ยอย่างชัดเจน พร้อมเสนอให้ใช้เงินเฟ้อแบบ Trimmed-mean เป็นมาตรวัดหลัก และเสนอให้ลดความสำคัญของการพึ่งพา Dot Plot และการส่งสัญญาณล่วงหน้า (Forward Guidance)

ในอีกด้านหนึ่ง ก่อนหน้านี้ Warsh เคยระบุว่าการลดขนาดงบดุลเป็นโครงการระยะยาว ซึ่งแตกต่างไปจากแนวทางการเร่งทำ QT ในยุคของ Powell ดังนั้น การที่รายงานการประชุมจะมีการหารือโดยนัยเกี่ยวกับงบดุลหรือไม่นั้น จึงเป็นสิ่งที่ควรติดตามอย่างใกล้ชิดเช่นกัน

การคาดการณ์ของตลาดต่อความน่าจะเป็นในการปรับลดอัตราดอกเบี้ยลดลงจนเกือบเป็นศูนย์ ขณะที่การปรับขึ้นอัตราดอกเบี้ยไม่ใช่เหตุการณ์หงส์ดำ (Black Swan) อีกต่อไป

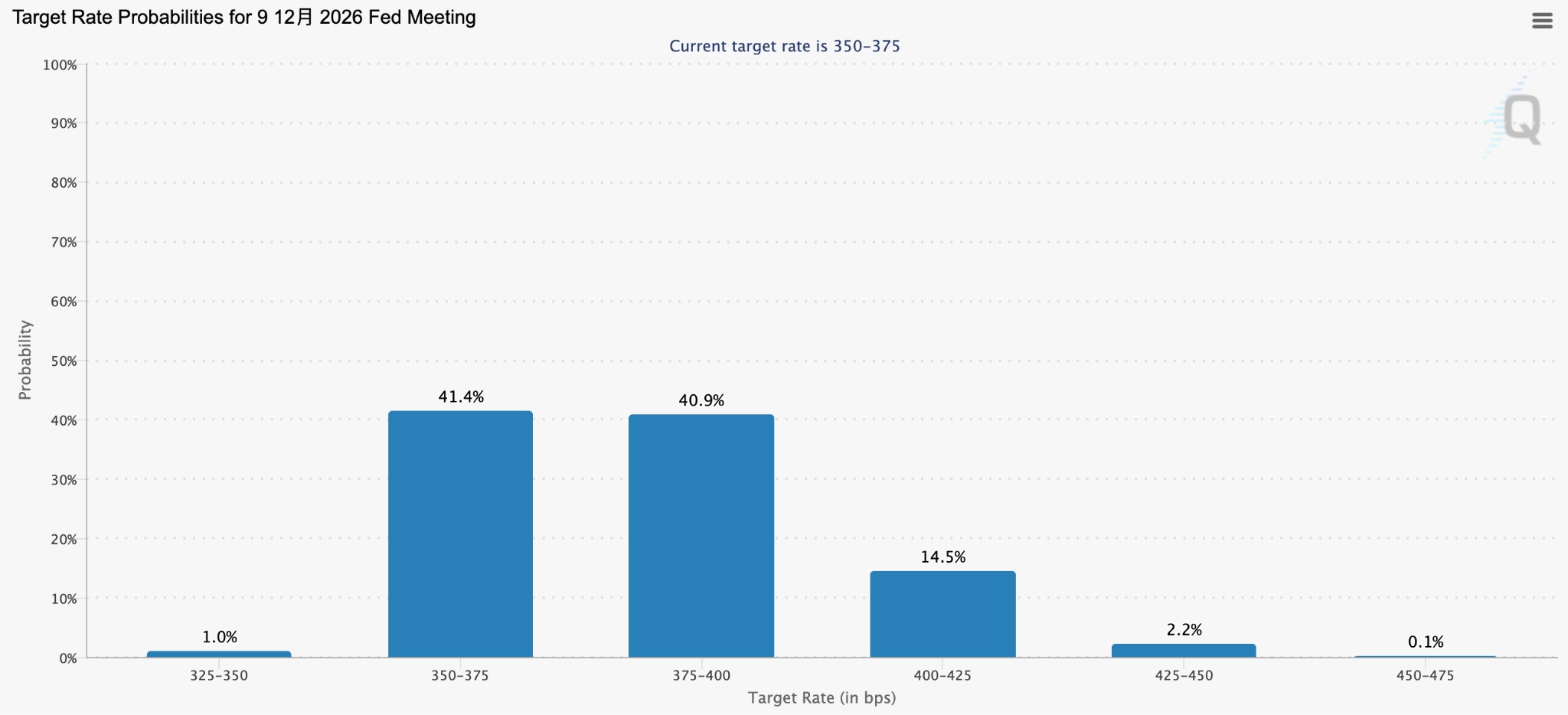

ตลาดฟิวเจอร์สได้ปรับลดการคาดการณ์เกี่ยวกับความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยในปี 2569 ออกไปเกือบทั้งหมดแล้ว

ข้อมูลจาก CME FedWatch ระบุว่า ณ วันที่ 19 พฤษภาคม ความเป็นไปได้ที่เทรดเดอร์จะคาดการณ์ถึงการปรับขึ้นอัตราดอกเบี้ยในเดือนธันวาคมได้พุ่งสูงเกิน 50% และความเป็นไปได้ในการขึ้นดอกเบี้ยในเดือนมกราคมเพิ่มขึ้นเป็น 58% ขณะเดียวกัน ในตลาดพยากรณ์ Polymarket ราคาซื้อขายสัญญาสำหรับการปรับขึ้นดอกเบี้ยของเฟดในปี 2569 พุ่งสูงขึ้นเป็น 34% จากระดับ 10% ถึง 12% ในเดือนเมษายน

[ความเป็นไปได้ที่เทรดเดอร์คาดการณ์การปรับขึ้นอัตราดอกเบี้ยในเดือนธันวาคมเกิน 50%, ที่มา: Cmegroup.com]

นอกจากนี้ เป็นที่น่าสังเกตว่า เมื่อเร็วๆ นี้ เมื่อทรัมป์ถูกถามในการสัมภาษณ์ว่า Warsh จะยังคงปรับลดอัตราดอกเบี้ยหรือไม่ เขาได้ให้คำตอบที่หาได้ยากว่า "ผมจะปล่อยให้เขาทำตามที่เขาเห็นสมควร" ทั้งนี้ เมื่อแรงกดดันจากทำเนียบขาวต่อการปรับขึ้นอัตราดอกเบี้ยผ่อนคลายลงอย่างเต็มที่ ปัจจัยที่จำกัดตลาดอย่างแท้จริงจึงเปลี่ยนจากแรงกดดันทางการเมืองไปสู่ข้อมูลเงินเฟ้อแทน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ